Види і поведінка витрат.

Раціональна організація управлінського обліку має безпосередній вплив на ефективність аналізу витрат у процесі управління підприємством, яка забезпечується глибоким розумінням сутності витрат операційної діяльності та їх економічно обґрунтованою класифікацією.

В процесі виробництва формуються витрати на виробництво продукції і її виробнича собівартість.

До виробничої собівартості продукції (робіт, послуг) включаються: прямі матеріальні витрати; прямі витрати на оплату праці; інші прямі витрати; загальновиробничі витрати.

Перелік і склад статей калькулювання виробничої собівартості продукції (робіт, послуг) установлюються підприємством.

Витрати можна класифікувати за багатьма ознаками.

Погляд на витрати з різних точок зору дає можливість більш гнучко оперувати категорією собівартості продукції з метою визначення на ринку вдалої цінової пропозиції на товари і послуги фірми, а також використання облікової інформації для різних потреб управління.

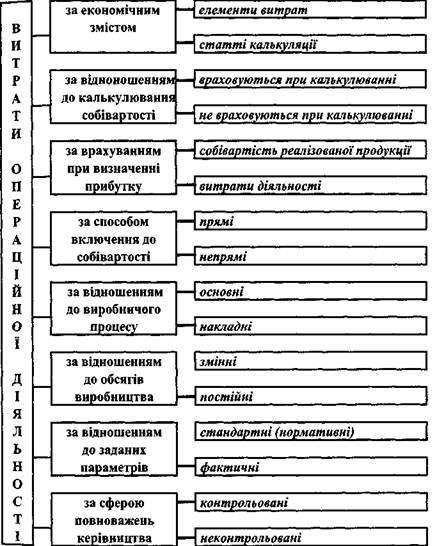

Найбільш доцільна класифікація витрат операційної діяльності підприємства представлена на рис. 1.

Так, за економічним змістом операційні витрати групуються за економічними елементами і статтями калькуляції.

Елемент витрат — це сукупність економічно однорідних витрат.

Нормативним документом, який забезпечує групування витрат за економічними елементами, є Положення (стандарт) бухгалтерського обліку 16 "Витрати", затверджене наказом Міністерства фінансів України №318 від 31.12.1999 р

Згідно із П(С)БО №16 "Витрати", витрати операційної діяльності групуються за такими економічними елементами:

- матеріальні затрати;

- витрати на оплату праці;

- відрахування на соціальні заходи;

- амортизація;

- інші операційні витрати.

Групування витрат за елементами не повною мірою забезпечує інформацією про витрати для прийняття певних управлінських рішень. З цією метою класифікацію витрат за елементами доповнюють класифікацією витрат за статтями калькуляції, що дозволяє більш детально проаналізувати собівартість продукції, робіт, послуг і виявити резерви щодо її зниження. Визначення переліку і складу статей калькуляції собівартості продукції, робіт і послуг підприємства відноситься до компетенції його керівництва і врегульовується наказом про облікову політику.

Рис. 1. Класифікація витрат операційної діяльності

З урахуванням вимог Положення (стандарту) бухгалтерського обліку 16 "Витрати" підприємства можуть використовувати нижче наведені калькуляційні статті в розрізі елементів витрат операційної діяльності.

До складу елемента "Матеріальні затрати" включається вартість витрачених у виробництві (крім продукту власного виробництва):

- сировини й основних матеріалів;

- купівельних напівфабрикатів та комплектуючих виробів;

- палива й енергії;

- будівельних матеріалів;

- запасних частин;

- тари й тарних матеріалів;

- допоміжних та інших матеріалів.

До складу елемента "Витрати на оплату праці" включаються:

- заробітна плата за окладами й тарифами;

- премії та заохочення;

- матеріальна допомога;

- компенсаційні виплати;

- оплата відпусток та іншого невідпрацьованого часу;

- інші витрати на оплату праці.

До складу елемента "Відрахування на соціальні заходи" включаються:

- відрахування на пенсійне забезпечення;

- відрахування на соціальне страхування;

- страхові внески на випадок безробіття;

- відрахування на індивідуальне страхування персоналу підприємства;

- відрахування на інші соціальні заходи.

До складу елемента "Амортизація" включається сума нарахованої амортизації основних засобів, нематеріальних активів та інших необоротних матеріальних активів.

До складу елемента "Інші операційні витрати" включаються витрати операційної діяльності, які не увійшли до складу попередніх елементів, зокрема витрати на відрядження, на послуги зв'язку, плата за розрахунково-касове обслуговування, послуг сторонніх підприємств, сума податків, зборів (обов'язкових платежів), які згідно з податковим законодавством включаються до витрат підприємства тощо.

За відношенням до калькулювання собівартості продукції (товарів, робіт, послуг) витрати операційної діяльності поділяються на ті, які:

- враховуються при калькулюванні собівартості;

- не враховуються при калькулюванні собівартості

Витрати, які враховуються при калькулюванні собівартості, складаються з витрат виробничого підрозділу (прямих матеріальних витрат, прямих витрат на оплату праці та інших прямих витрат), а також змінних загальновиробничих і розподілених постійних загальновиробничих витрат.

Витрати, які не враховуються при калькулюванні собівартості, поділяються на адміністративні витрати, витрати на збут та інші витрати операційної діяльності.

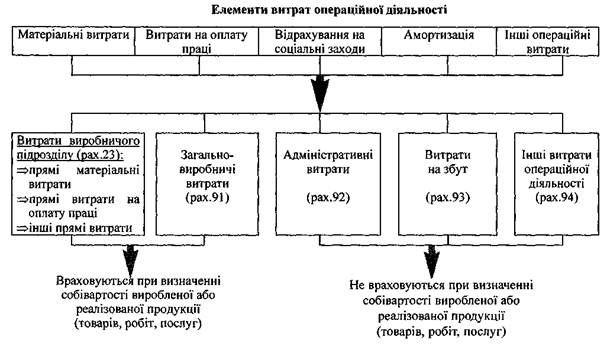

Схематично взаємодію класифікації витрат за економічними елементами та за відношенням до калькулювання собівартості показано на рис. 2.

Рис. 2. Класифікація витрат операційної діяльності за економічним змістом та за відношенням до калькулювання собівартості

За врахуванням при визначенні прибутку витрати поділяються на ті, які:

- формують собівартість реалізованої продукції;

- витрати діяльності.

Собівартість реалізованої продукції (робіт, послуг) складається з виробничої собівартості продукції, робіт або послуг, які були реалізовані протягом звітного періоду, нерозподілених постійних загальновиробничих витрат і понаднормативних виробничих витрат.

Зауважимо, що собівартість реалізованої продукції, на відміну від собівартості реалізованих робіт та послуг, може бути історичною, оскільки періоди виробництва і реалізації продукції, як правило, в часі розмежовані.

Витрати діяльності — це витрати, які не включаються до собівартості продукції, робіт та послуг і розглядаються як витрати того звітного періоду, в якому вони були здійснені. До витрат діяльності відносяться адміністративні витрати та витрати на збут.

Зауважимо, що у "Звіті про фінансові результати" витрати діяльності одночасно відображуються у розділі І "Фінансові результати" та розділі II "Елементи операційних витрат".

За способом включення до собівартості витрати операційної діяльності поділяються на:

- прямі;

- непрямі.

Прямі витрати — це витрати, які безпосередньо пов'язані із виробництвом конкретного виду продукції і включаються до їх виробничої собівартості за прямою ознакою, зокрема: прямі матеріальні витрати, прямі витрати на оплату праці, інші прямі витрати.

Непрямі витрати — це витрати підрозділу підприємства, який виробляє декілька видів продукції, але які не можуть бути прямо віднесені до собівартості конкретного виду продукції і включені до їх виробничої собівартості за прямою ознакою, зокрема: амортизація обладнання, спожита обладнанням електроенергія, опалення цеху тощо.

Розподіляючи витрати на прямі та непрямі, слід пам'ятати, що витрати підрозділу щодо конкретної продукції можуть бути непрямими (наприклад амортизація обладнання цеху), але поряд із тим з погляду на роботу підрозділу в цілому — це прямі витрати.

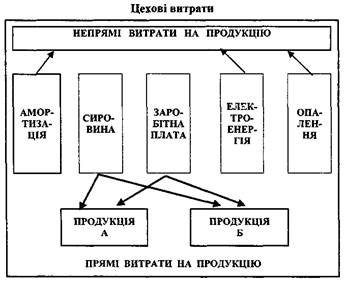

Схематично взаємодію прямих і непрямих витрат показано на рис. 3.

Рис. 3. Взаємодія прямих і непрямих витрат

За відношенням до виробничого процесу витрати операційної діяльності поділяються на:

- основні;

- накладні.

Основні витрати — це витрати, які безпосередньо пов'язані з виробничим процесом.

У свою чергу основні витрати за умов виробництва цехом підприємства декількох видів продукції поділяються на прямі (прямі матеріальні витрати, прямі витрати на оплату праці, інші прямі витрати) та непрямі (амортизація обладнання цеху, опалення цеху і т. ін.).

Отже, прямі і непрямі витрати пов'язані із виробництвом продукції, виконанням робіт і наданням послуг у сукупності є основними витратами, які знаходять своє відображення на pax. 23 "Виробництво".

Накладні витрати — це витрати, пов'язані з організацією і управлінням виробництвом на рівні спеціалістів - технологів.

До накладних витрат можна віднести, зокрема: заробітну плату спеціалістів - технологів, які здійснюють лінійне керівництво декількома виробничими цехами на підприємстві; заробітну плату працівників лабораторій та відділів технічного контролю, які здійснюють контроль якості виготовленої продукції цехами підприємства; амортизацію обладнання загальновиробничого призначення; витрати на охорону праці і т. ін. Накладні витрати знаходять своє відображення на pax. 91 "Загальновиробничі витрати".

Щомісяця накладні витрати з pax. 91 "Загальновиробничі витрати" списуються (накладуються) на витрати виробництва (на pax. 23 "Виробництво"), внаслідок чого в обліку формується виробнича собівартість продукції, робіт і послуг.

Схематично взаємодію основних і накладних витрат показано на рис. 4.

Рис. 4. Взаємодія основних і накладних витрат

За відношенням до обсягів виробництва витрати операційної діяльності поділяються на:

- змінні;

- постійні.

Змінними називаються витрати, абсолютний розмір яких прямо залежить від збільшення або зменшення кількості виробленої продукції, виконаних робіт та наданих послуг.

До цього роду витрат можна віднести: витрати сировини і матеріалів, витрати на оплату праці та відрахування на соціальні заходи працівників виробничих підрозділів підприємства тощо.

Загальну схему поведінки змінних витрат можна представити за допомогою рис. 5.

Зауважимо, що поведінка змінних витрат може відповідати графіку наведеному на рис. 3.5. за умови, коли ціни на придбані у постачальників матеріали не зменшуються залежно від обсягів їх закупівлі, а також використання на підприємстві прямої відрядної системи оплати праці, яка передбачає пряму залежність заробітної плати виробничих працівників від кількості та якості виготовленої продукції, або обсягів виконаних ними робіт.

Рис. 5. Загальна схема поведінки змінних витрат

Поряд з тим, спираючись на практику роботи підприємств (диференціації цін в сторону зменшення при зростаючих обсягах закупівлі у постачальників матеріалів та комплектуючих, застосування відрядно-преміальної, або відрядно-прогресивної систем оплати праці) змінні витрати виступають здебільшого як умовно-змінні.

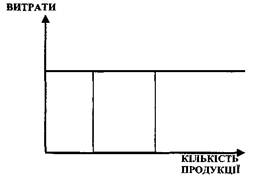

Постійними називаються витрати, величина яких залишається незміною при збільшенні або зменшенні виробництва продукції, виконанні робіт та наданні послуг. До цього роду витрат можна віднести: амортизацію обладнання, страхування майна, орендну плату, адміністративні витрати, витрати на збут тощо.

Загальну схему поведінки постійних витрат представлено на рис. 6.

Рис. 6. Загальна схема поведінки постійних витрат

Зауважимо, що представленому на рис 3.7. графіку поведінки постійних витрат, як правило, на практиці відповідають такі витрати, як: амортизація, страхові платежі, арендна плата та ін.

Поряд з тим, спираючись на практику роботи підприємств такі постійні витрати, як адміністративні витрати та витрати на збут, здебільшого виступають як умовно-постійні.

За відношенням до заданих параметрів витрати операційної діяльності поділяються на:

- стандартні (нормативні);

- фактичні.

Стандартні (нормативні) — це витрати, які відповідають визначеним на підприємстві розмірам витрат у розрахунку на одиницю продукції, або визначеним параметрам діяльності того чи іншого структурного підрозділу, розрахованих з урахуванням його ресурсних потужностей.

Фактичні витрати — це витрати, розміри яких сформувалися в результаті виконання передбачених планом завдань і зафіксовані у первинних облікових документах та виробничих звітах структурних підрозділів підприємства.

Різниці між фактичними і стандартними (нормативними) витратами є відхиленнями, поділ яких на позитивні і негативні залежить від завдань, які ставляться при їх аналізі.

За сферою повноважень керівництва витрати операційної діяльності поділяються на :

- контрольовані;

- неконрольовани

Контрольовані витрати - це витрати, які керівник структурного підрозділу підприємства або менеджер відповідної ланки управління може конролювати і здійснювати на них вплив.

Неконтрольовані витрати — це витрати, які керівник структурного підрозділу підприємства або менеджер відповідної ланки управління не може конролювати і здійснювати на них вплив.

Так, традиційно контрольованими витратами для керівника структурного підрозділу підприємства (цеху) є, як правило, заробітна плата та матеріали. У свою чергу, амортизація обладнання, оренда приміщення цеху, вартість страхування майна і т. ін. — неконтрольовані для керівника цеху.

Поряд з цим, для головного бухгалтера, головного економіста, або заступника директора із виробництва усі вищезазначені витрати є контрольованими, оскільки у своїй роботі вони користуються зведеними даними, збір яких і подача в зручному для аналізу вигляді забезпечуються обліковою службою підприємства.