Калькулювання собівартості за замовленнями

Облік витрат і калькулювання собівартості продукції, контроль за рівнем витрат і собівартості — це функція виробничого обліку, який у загальному вигляді має дві стадії: накопичення витрат, їх віднесення і розподіл.

Вибір системи виробничого обліку залежить від технології та організації виробництва, характеру продукції, системи управління тощо. Тому кожне підприємство розробляє свою систему виробничого обліку та систему калькулювання собівартості (рис. 1).

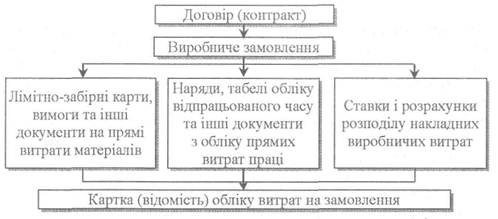

Калькулювання за замовленнями — це система обчислення собівартості продукції на основі обліку витрат з кожного індивідуального виробу або окремої партії виробів, об'єднаних одним замовленням. Об'єктом обліку витрат при цьому методі є окреме замовлення. Застосовують цей метод в індивідуальних та дрібносерійних виробництвах машинобудівної промисловості (кораблебудування, виготовлення пресів, турбін для електростанцій, літаків тощо), у будівництві, ремонтному виробництві, у друкарнях, у підприємствах побутового обслуговування, при виготовленні одиничних виробів або комплектів меблів, музичних інструментів і т. ін. При цьому методі на основі замовлення бухгалтерія відкриває окремий аналітичний рахунок для обліку витрат, кожному замовленню присвоюють номер (код), який обов'язково вказують на всіх документах з обліку витрат на виконання цього замовлення. Для узагальнення витрат та обчислення собівартості продукції використовують картку (відомість) обліку витрат на замовлення, в якій накопичують витрати за весь час виконання замовлення (рис. 2).

Рис. 2. Організація обліку витрат в умовах калькулювання собівартості за замовленнями

Прямі витрати матеріалів та заробітної плати відносять на конкретне замовлення на підставі первинних документів, накладні витрати розподіляють між замовленнями на підставі нормативних ставок пропорційно до фактичного обсягу встановленої бази розподілу (прямих витрат праці у людино-годинах, прямих витрат на оплату праці і т. ін.). Тому такий метод називають змішаним, або нормальним калькулюванням собівартості (рис. 1).

Собівартість закінченого замовлення визначають одразу після його завершення. Вартість незавершеного виробництва на кінець звітного періоду розраховують за даними карток (відомостей) обліку витрат за незакінченими замовленнями.

Така методика калькулювання собівартості замовлення, побудована на списанні накладних витрат за нормативними ставками, визначеними заздалегідь виходячи з бюджетної (планової) суми таких витрат та бюджетної бази їх розподілу, зумовлює можливі відхилення фактичних накладних витрат від розподілених (недорозподілені або зайворозподілені витрати). Як указувалося раніше, такі відхилення у кінці звітного періоду можуть бути віднесені на собівартість реалізованої продукції або ж (за певних умов) розподілені та списані на рахунки незавершеного виробництва, готової продукції та собівартості реалізованої продукції.