Системи калькулювання повних і змінних витрат

Методи обліку витрат і калькулювання собівартості за замовленнями та за процесами базуються на принципі повного розподілу та віднесення на собівартість продукції всіх виробничих накладних витрат. Такий підхід до калькулювання собівартості називають калькулюванням повних витрат (аб-зорбшен-костинг). Схематично методику калькулювання повних витрат наведено на рис. 4.

Рис. 4. Схема обліку витрат і калькулювання повної собівартості продукції (система «абзорбшен-костинг»).

На практиці система калькулювання повних витрат може застосовуватися у різних варіантах (табл. 2).

Як правило, калькулювання повної виробничої собівартості застосовують для складання зовнішньої звітності. У той же час для прийняття поточних управлінських рішень часто використовують калькулювання змінних витрат.

Таблиця 2.

Порівняння різних методів обліку повних виробничих витрат

| Елемент витрат | Варіанти методу абзорбшен-костинг | ||

| Фактичний | Нормальний | Стандартний | |

| Основні матеріали | Фактичні витрати - фактичні ціни | Фактичні витрати - фактичні ціни | Стандартні норми - фактичний випуск продукції - нормативні ціни |

| Пряма оплата праці виробничого персоналу | Фактичні витрати праці - фактичні розцінки | Фактичні витрати праці - фактичні розцінки | Нормативні витрати праці - фактичний випуск продукції - нормативні розцінки |

| Змінні загальновиробничі витрати | Фактична база розподілу - фактичний коефіцієнт накладних витрат | Фактична база розподілу - плановий коефіцієнт накладних витрат | Нормативний рівень фактора розподілу накладних витрат - фактичний випуск продукції - нормативний коефіцієнт накладних витрат |

| Постійні загальновиробничі витрати |

Вперше необхідність поділу витрат на постійні та змінні обґрунтували англійські економісти Дж. М. Фелс та Е. Гарке у книзі «Виробничі рахунки: принципи і практика їх ведення» (1887 p.). Але широкого практичного застосування такий підхід до обліку витрат і калькулювання собівартості набув лише після того, як у 1936 р. Дж. Гаррісон висунув концепцію «директ-костинг», виклавши її основні ідеї у бюлетені Національної асоціації промислового обліку (США). Назва систем «дірект-костінг» походить від терміна «дірект-костплан» («direct» —прямі; «costing» —калькулювання), що означає калькулювання прямих витрат

Фактичне її впровадження припадає на перші повоєнні роки. Зараз її широко застосовують у всіх економічно розвинутих країнах (хоча і під різними назвами). Так, у США цю систему вважають базовою 31% обстежених підприємств, у Великобританії - 52 %, у Канаді - 48%, Швеції - 42%, Японії -31% і т. ін.

Сучасний «директ-костинг» має два варіанти:

· простий директ-костинг, ш,о базується на використанні в обліку лише даних про змінні виробничі витрати;

· розвинутий директ-костинг (верібл-костинг), який передбачає включення до собівартості всіх змінних витрат (виробничих, адміністративних, збутових).

Отже, принципова різниця систем калькулювання повних і змінних витрат полягає у відношенні до постійних виробничих накладних витрат:

а) при калькуляції повної виробничої собівартості (абзорбшен-костинг) до її складу включають усі виробничі накладні витрати (постійні і змінні) та розподіляють їх між окремими виробами у складі реалізованої готової продукції, залишку незавершеного виробництва та готової продукції на складі;

б) при калькулюванні змінних витрат (директ-костинг) постійні виробничі накладні витрати розглядають як витрати періоду і списують за рахунок фінансового результату звітного періоду, тому в собівартість готової продукції і незавершеного виробництва вони не включаються.

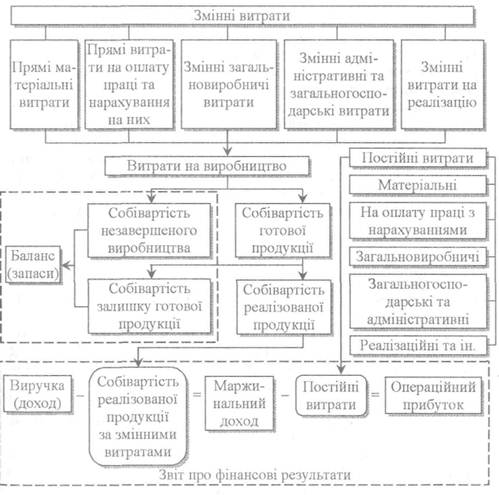

Ця система калькулювання дозволяє в системному порядку визначати маржинальний доход, за рахунок якого покриваються всі постійні витрати та створюється прибуток (рис. 5).

Рис. 3.5. Схема обліку витрат і калькулювання собівартості продукції на основі змінних витрат (система «директ-костинг»)

При калькулюванні змінних витрат собівартість одиниці продукції буде меншою на суму нерозподілених постійних виробничих витрат, а отже, буде занижена вартість запасів готової продукції та незавершеного виробництва. При цьому будуть завищені витрати періоду, а тому і сума прибутку буде занижена. Така ситуація може скластися у тих випадках, коли не вся виготовлена продукція реалізована у тому ж звітному періоді. Якщо ж вся продукція реалізована, то сума операційного прибутку буде однаковою як при калькулюванні повних, так і при калькулюванні змінних витрат.

Кожна з цих систем має свої переваги і недоліки.

Переваги системи калькулювання змінних витрат:

· звіти, складені на базі калькулювання змінних витрат, більше відповідають інтересам управління підприємством та його підрозділами, оскільки дозволяють здійснювати оцінку результатів діяльності окремих сегментів та оперативно приймати економічно обґрунтовані рішення;

· спрощується калькулювання собівартості продукції, а оцінка запасів здійснюється відповідно до поточних витрат, необхідних для виготовлення окремих виробів;

· величина операційного прибутку знаходиться у прямій залежності від обсягу реалізації (через суму маржинального доходу з розрахунку на одиницю продукцію).

У той же час калькулювання змінних витрат має суттєві недоліки:

· звітність, складена за цим методом, не відповідає загальноприйнятим принципам та вимогам оподаткування прибутку;

· для розподілу витрат на змінні та постійні часто необхідні складні додаткові розрахунки, які не завжди забезпечують точний результат;

· для прийняття стратегічних рішень, оцінки інвестиційних проектів тощо необхідна інформація про повні витрати підприємства, що зумовлює необхідність позасистемного розподілу постійних виробничих витрат.

Виходячи з цього, компанії, що використовують систему калькулювання змінних витрат як базову, застосовують різні підходи до розподілу і списання постійних витрат:

а) пропорційний розподіл між запасами та собівартістю реалізованої продукції;

б) списання загальною сумою на витрати періоду;

в) паралельне використання двох систем калькулювання (за повними та змінними витратами);

г) використання змінних витрат протягом року і перехід до повних витрат в кінці року та інші.