СКЛАДОВІ ЧАСТИНИ ФІНАНСОВОГО РЕЗУЛЬТАТУ

Дохід визначається під час збільшення активу або зменшення зобов'язання, що зумовлює зростання власного капіталу (за винятком зростання капіталу за рахунок внесків учасників підприємства), за умови, що оцінка доходу може бути достовірно визначена

Критерії визнання доходу наведено в П(С)БО 15 "Дохід".

Не є доходами такі надходження від інших осіб:

· сума податку на додану вартість, акцизів, інших податків і обов'язкових платежів, що підлягають перерахуванню до бюджету і позабюджетних фондів;

· сума попередньої оплати продукції (товарів, робіт, послуг);

· сума авансу в рахунок оплати продукції (товарів, робіт, послуг);

· сума завдатку під заставу або в погашення позики, якщо це передбачено відповідним договором;

· надходження, що належать іншим особам.

Для визначення доходу необхідно не тільки надходження активу, або зменшення зобов'язання, але й фінансовий наслідок цих подій. Тобто дохід визнається в момент збільшення активу або зменшення зобов'язань, які обумовлюють збільшення власного капіталу.

Визнані доходи від звичайної діяльності класифікують у бухгалтерському обліку за такими групами:

a) дохід (виручка) від реалізації продукції (товарів, робіт, послуг),

б) інші операційні доходи,

в) фінансові доходи,

г) інші доходи.

Склад доходів, що належать до відповідної групи, встановлено П(С)БО 3 "Звіт про фінансові результати".

Доходи, витрати та фінансові результати згідно з названим стандартом поділяються за видами діяльності, внаслідок яких вони виникають, а також на прибутки (збитки) від звичайної діяльності та надзвичайної діяльності.

Під звичайною діяльністю розуміють будь-яку діяльність підприємства, а також операції, які її забезпечують або виникають внаслідок здійснення такої діяльності. До надзвичайної діяльності відносять такі операції або події, які відрізняються від звичайної діяльності, не відбуваються часто або регулярно (стихійне лихо, пожежа тощо).

Звичайна діяльність, у свою чергу, поділяється на операційну та іншу звичайну діяльність (фінансову і інвестиційну). Операційна діяльність - це основна діяльність підприємства, а також інші види діяльності, що не є інвестиційною або фінансовою діяльністю.

До основної діяльності відносяться операції, пов'язані з виробництвом або реалізацією продукції (товарів, робіт, послуг), що є головною метою створення підприємства і забезпечують основну частку його доходу. Інша операційна діяльність включає реалізацію іноземної валюти, інших оборотних активів, операційну оренду активів, отримання доходів або понесених витрат від операційної курсової різниці.

Інша діяльність підприємства поділяється на інвестиційну та фінансову. Інвестиційною діяльністю вважається придбання і реалізація тих необоротних активів, а також тих фінансових інвестицій, які не є складовою еквівалентів грошових коштів. Під фінансовою діяльністю розуміють діяльність, яка призводить до змін розміру власного та позикового капіталу підприємства. Залежно від вищевикладеного відповідним чином класифікуються і доходи.

Дохід (виручка) від реалізації продукції (товарів, інших активів) визнається у разі наявності таких умов:

а) покупцеві передані ризики і вигоди, пов'язані з правом власності на продукцію (товар, інший актив),

б) підприємство не здійснює надалі управління та контроль за реалізованою продукцією (товарами, іншими активами),

в) сума доходу (виручка) може бути достовірно визначена,

г) є впевненість, що в результаті операції відбудеться збільшення економічних вигід підприємства, а витрати, пов'язані з цією операцією можуть бути достовірно визначені.

Сума доходу за бартерним контрактом визначається за справедливою вартістю активів, робіт послуг, що одержані або підлягають отриманню підприємством, зменшенню або збільшенню відповідно на суму переданих або одержаних грошових коштів та їх еквівалентів.

Якщо справедливу вартість активів, робіт та послуг, які отримані або підлягають отриманню за бартерним контрактом, достовірно визначити неможливо, то дохід визначається за справедливою вартістю активів, робіт, послуг, що передані за цим бартерним контрактом.

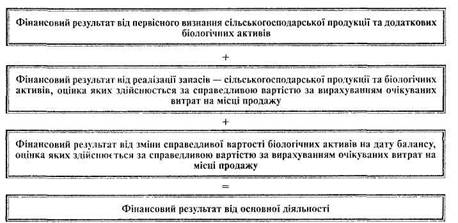

Згідно з П(С)БО 30 "Біологічні активи" фінансовий результат від основної діяльності складається з трьох частин (рис 1)

1) фінансовою результату від первісного визнання сільськогосподарської продукції та додаткових біологічних активів,

2) фінансового результату від реалізації запасів — сільськогосподарської продукції та біологічних активів, оцінка яких здійснюється за справедливою вартістю за вирахуванням очікуваних витрат на місці продажу,

3) фінансового результату від зміни справедливої вартості біологічних активів на дату балансу оцінка яких здійснюється за справедливою вартістю за вирахуванням витрат на місці продажу.

Рис. 1. Формування фінансового результату від основної діяльності