ФІНАНСОВИЙ РЕЗУЛЬТАТ ВІД ПЕРВІСНОГО ВИЗНАННЯ СІЛЬСЬКОГОСПОДАРСЬКОЇ ПРОДУКЦІЇ ТА ДОДАТКОВИХ БІОЛОГІЧНИХ АКТИВІВ

Доходи (витрати) визнаються як різниця між вартістю біологічних активів і сільськогосподарської продукції, оцінених за справедливою вартістю, зменшеною на очікувані витрати на місці продажу, та витратами, пов'язаними з біологічними перетвореннями, що були понесені для отримання біологічних активів та сільськогосподарської продукції.

Фінансовий результат від первісного визнання сільськогосподарської продукції та додаткових біологічних активів визначається на рахунку 79 "Фінансові результати" шляхом порівняння доходів від первісного визнання з витратами від первісного визнання різних видів біологічних активів.

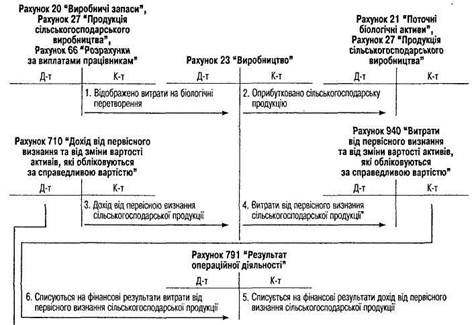

Виграти на вирощування сільськогосподарської продукції та на утримання тварин обліковують за дебетом рахунку 23 "Виробництво" Сільськогосподарську продукцію та додаткові біологічні активи під час їх первісного визнання оцінюють за справедливою вартістю, зменшеною на очікувані витрати на місці продажу. Запис роблять за дебетом рахунків 21 "Поточні біологічні активи", 27 "Продукція сільськогосподарського виробництва" і кредитом рахунку 23 "Виробництво".

Таким чином, на рахунку 23 за дебетом записують витрати, а за кредитом — вихід продукції за справедливою вартістю. Тому виникає різниця між дебетом і кредитом рахунку 23. Можливі три ситуації:

1. Кредит рахунку 23 більший за дебет. У цьому випадку визнається дохід від первісного визнання і на його суму робиться запис: дебет рахунку 23 і кредит субрахунку 710 "Дохід від первісного визнання та від зміни вартості активів, які обліковуються за справедливою вартістю".

2. Дебет і кредит рахунку 23 між собою рівні. Такий випадок зустрічається не часто. Він не обумовлює потребу робити додаткові записи для визначення доходу або витрат.

3. Кредит рахунку 23 менший за дебет, тобто справедлива вартість продукції менша ніж витрати на її виробництво. У цьому випадку визначаються витрати від первісного визнання і на їх суму робиться запис: дебет рахунку 940 "Витрати від первісного визнання та від зміни вартості активів, які обліковуються за справедливою вартістю" і кредит рахунку 23.

Порядок відображення на рахунках доходів (витрат) від первісного визнання сільськогосподарської продукції показано на рис. 2.

Рис. 2. Відображення на рахунках доходів (витрат) від первісного визнання сільськогосподарської продукції

З метою розмежування доходів (витрат) від первісною визнання активів та від зміни справедливої вартості до субрахунків 710 "Дохід від первісного визнання та від зміни вартості активів, які обліковуються за справедливою вартістю" і 940 "Витрати від первісного визнання та від зміни вартості активів, які обліковуються за справедливою вартістю" пропонується використовувати наступні субрахунки:

7101 "Дохід від первісного визнання активів, які обліковуються за справедливою вартістю";

7102 "Дохід від зміни вартості активів, які обліковуються за справедливою вартістю";

9401 "Витрати від первісного визнання активів, які обліковуються за справедливою вартістю";

9102 "Витрати від зміни вартості активів, які обліковуються за справедливою вартістю".

Під час оприбуткування сільськогосподарської продукції, як правило, ще не враховані загальновиробничі витрати і частина прямих витрат. Тому визначений розмір доходу (витрат) під час оприбуткування продукції необхідно коригувати в кінці року (табл. 1).

Таблиця 1.

Відображення доходів (витрат) від первісного визнання сільськогосподарської продукції і додаткових біологічних активів

| Зміст господарської операції | Кореспонденція рахунків | |

| дебет | кредит | |

| Відображено витрати на вирощування сільськогосподарської продукції та біологічні перетворення | 23 "Виробництво" | 13 "Знос (амортизація) необоротних активів", 20 "Виробничі запаси", 27 "Продукція сільськогосподарського виробництва", 65 "Розрахунки за страхуванням", 66 "Розрахунки за виплатами працівникам" та інші |

| Оприбутковано за справедливою вартістю сільськогосподарську продукцію і додаткові біологічні активи | 21 "Поточні біологічні активи", 27 "Продукція сільськогосподарського виробництва" | 23 "Виробництво" |

| Відображено дохід від первісного визнання сільськогосподарської продукції і додаткових біологічних активів (на суму перевищення записів за кредитом над дебетом рахунку 23 "Виробництво") | 23 "Виробництво" | 710 "Дохід від первісного визнання та від зміни вартості активів, які обліковуються за справедливою вартістю" |

| Коригування суми доходів: | ||

| а) на суму перевищення фактичних доходів, визначених у кінці року, над сумою доходів, віднесеною протягом року | 23 "Виробництво" | 710 "Дохід від первісного визнання та від зміни вартості активів, які обліковуються за справедливою вартістю" |

| б) на суму перевищення доходів, віднесених протягом року, над сумою фактичних доходів, визначених у кінці року (методом "червоне сторно") | 23 "Виробництво" | 710 "Дохід від первісного визнання та від зміни вартості активів, які обліковуються за справедливою вартістю" |

| Відображено витрати від первісного визнання сільськогосподарської продукції і додаткових біологічних активів (на суму перевищення записів за дебетом над кредитом рахунку 23 "Виробництво" | 940 "Витрати від первісного визнання та від зміни вартості активів, які обліковуються за справедливою вартістю" | 23 "Виробництво* |

| Коригування суми витрат: | ||

| а) на суму перевищення фактичних витрат, визначених у кінці року, над сумою витрат, віднесених протягом року | 94 "Інші витрати операційної1 діяльності" | 23 "Виробництво" |

| б) на суму перевищення витрат, віднесених протягом року, над сумою фактичних витрат, визначених у кінці року (методом "червоне сторно") | 94 "Інші витрати операційної діяльності" | 23 "Виробництво" |

| Включення до фінансових результатів доходу від первісного визнання сільськогосподарської продукції і додаткових біологічних активів | 710 "Дохід від первісного визнання та від зміни вартості активів, які обліковуються за справедливою вартістю" | 791 "Результат операційної діяльності" |

| Включення до фінансових результатів витрат від первісного визнання сільськогосподарської продукції і додаткових біологічних активів | 791 "Результат операційної діяльності" | 940 "Витрати від первісного визнання та від зміни вартості активів, які обліковуються за справедливою вартістю" |