ОБЛІК ФІНАНСОВИХ РЕЗУЛЬТАТІВ

Поняття фінансових результатів діяльності трактується П(С)БО З "Звіт про фінансові результати".

Витрати - зменшення економічних вигод у вигляді вибуття активів або збільшення зобов'язань, які призводять до зменшення власного капіталу.

Доходи - збільшення економічних вигод у вигляді надходження активів або зменшення зобов'язань, які призводять до зростання власного капіталу

Збиток - перевищення суми витрат над сумою доходу, для отримання якого були здійснені ці витрати.

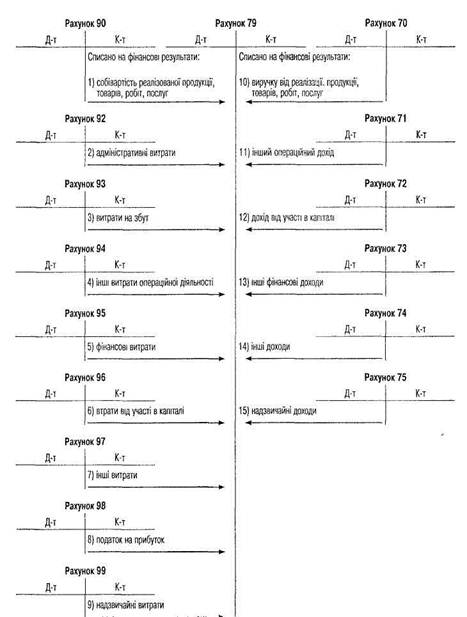

Фінансові результати від звичайної і надзвичайної діяльності визначають по рахунку 79 "Фінансові результати". За кредитом рахунку 79 відображаються суми в порядку закриття рахунків обліку доходів (рахунки 70—75), за дебетом — суми в порядку закриття рахунків обліку витрат, а також належна сума нарахованого податку на прибуток (90, 92—99). Сальдо рахунку 79 списується на рахунок 44 "Нерозподілені прибутки (непокриті збитки)": дебет рахунку 79 і кредит рахунку 44 — нерозподілені прибутки; дебет рахунку 44 і кредит рахунку 79 — непокриті збитки (рис. 4).

Рахунок 79 мас чотири субрахунки:

791 "Результат операційної діяльності";

792 "Результат фінансових операцій";

793 "Результат іншої звичайної діяльності";

794 "Результат надзвичайних подій".

На субрахунку 791 визначається прибуток (збиток) від основної діяльності підприємства: дебет рахунків 70, 71 і кредит субрахунку 791 — списано доходи; дебет субрахунку 791 і кредит рахунків 90, 92, 93, 94 — списано витрати.

Рис. 4. Схема обліку фінансових результатів

На субрахунку 792 визначається прибуток (збиток) від фінансових операцій підприємства: дебет рахунків 72, 73 і кредит субрахунку 792 — списано доходи; дебет субрахунку 792 і кредит рахунків 95, 96 — списано витрати.

На субрахунку 793 визначається прибуток (збиток) від іншої звичайної діяльності підприємства: дебет рахунку 74 і кредит субрахунку 793 — списано доходи; дебет субрахунку 793 і кредит рахунку 97 — списано витрати.

На субрахунку 794 "Результат надзвичайних подій" визначається прибуток (збиток) від надзвичайних подій: дебет рахунку 75 і кредит субрахунку 794 — списано доходи; дебет субрахунку 794 і кредит рахунку 99 — списано витрати.

Визначений фінансовий результат з рахунку 79 переноситься на рахунок 44: дебет рахунку 79 і кредит рахунку 44 — прибуток; дебет рахунку 44 і кредит рахунку 79 — збиток.

Аналітичний облік по рахунку 79 ведуть у Книзі аналітичного обліку реалізації продукції, матеріалів, робіт та послуг за формою № 11.5 с.г. Інформацію по рахунку 79 у розрізі субрахунків відображають у журналі-ордері № 11 с.г.