Пересортування

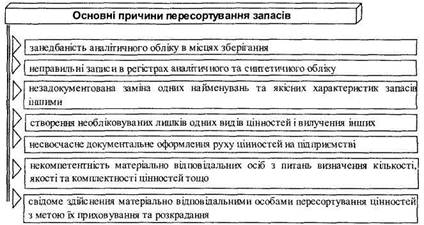

Різновидом інвентаризаційних різниць може бути пересортування, яке є результатом взаємної заміни подібних запасів допущене через порушення технологічного та організаційного порядку, що не відображене в обліку. Основні причини пересортування запасів наведені нижче (рис. 4).

Рис.4. Основні причини пересортування запасів

Законодавством про порядок проведення інвентаризації передбачено, що взаємозалік лишків і недостач в результаті пересортування може бути допущений тільки за наступних умов:

1) якщо пересортування допущено за однойменними запасами або за однією групою, що мають зовнішню схожість або однакову упаковку (тару), за умови, що відпуск проводився без розпакування;

2) якщо пересортування допущено в однієї і тієї ж матеріально відповідальної особи;

3) якщо пересортування допущено за один і той же міжінвентаризаційний період.

За відсутності однієї з цих умов проводити зарахування пересортування майна заборонено.

Забороняється здійснювати зарахування пересортування між готовою продукцією і сировиною, що використовуються для виробництва. Наприклад, не допускається перекриття недостач зерна (сировини) мішками борошна, крупи та комбікормів, так само як і не допускається зарахування лишків продукції (комбікормів) в покриття недостачі зерна та інших видів сировини. Забороняється також здійснювати зарахування пересортиць майна в наступних випадках:

> при вимірюванні майна в умовних одиницях (банках, рулонах, мішках, пучках тощо). Зарахування можна провести тільки у виключних випадках після перетворення зазначених одиниць майна в одиниці маси, обсягу кількості;

> тварин різних вікових груп. Не можна виправдати недостачу молодняку віком до 6 місяців

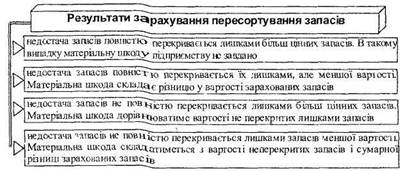

Результати зарахування пересортування можуть бути різними (рис. 5).

Рис. 12.5. Результати зарахування пересортування запасів

У випадку, коли при зарахуванні недостач лишками з пересортування вартість запасів, виявлених в недостачі, вища вартості запасів, виявлених у лишку, ця різниця у вартості повинна бути віднесена на винних осіб.

Перевищення вартості запасів, виявлених в лишку, над вартістю відсутніх запасів, при пересортуванні відноситься на збільшення вартості відповідних запасів.