Природний убуток

Найбільш поширеною причиною виникнення недостач є природний убуток. Він виникає внаслідок всихання, випаровуванню розпилювання, вивітрювання, витікання тощо. Визначити заздалегідь розмір таких втрат неможливо, тому остаточний розрахунок суми природного убутку слід робити лише після проведення інвентаризації запасів і лише в тому випадку, коли їх фактичні залишки менші за величину залишків за даними бухгалтерського обліку.

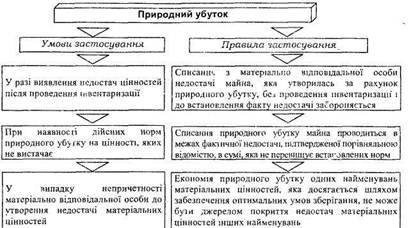

При списанні недостач запасів, що утворилися за рахунок природного убутку, необхідно враховувати умови, за яких здійснюється списання, та дотримуватися певних правил (рис. 6).

Рис 12.6. Умови та правила застосування розрахунку природного убутку запасів

Методика розрахунку природного убутку залежить від виду запасів, умов їх руху і порядку встановлення норм.

Недостачі в межах норм природного убутку списуються на собівартість продукції, товарів. Недостачі понад норм природного убутку, а також недостачі таких запасів, по яких не може бути природного убутку, слід відносити на винних осіб, якою таких виявлено, в інших випадках - на фінансові результати діяльності господарюючого суб'єкта. Остаточне рішення про списання недостачі приймає власник або керівник, при цьому його рішення не повинно суперечити чинним нормативно-правовим актам.

Бухгалтерський облік виявлених недостач готової продукції ведеться на рахунку 93 "Витрати на збут", а сировини - на рахунку 91 "Загальновиробничі витрати".

Приклад1. В результаті інвентаризації на складі виявлено недостачу зерна пшениці в межах норм природного убутку на суму 20 грн. Облік на складі ведеться за плановими цінами. В обліку підприємства операції відображаються наступним чином: Таблиця 2.

Відображення в обліку виявлення недостачі СФГ "Сонях"

| № | Первинний документ | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дебет | Кредит | ||||

| Порівняльна відомість | Виявлено недостачу зерна пшениці в межах норм природного убутку | 20,00 | |||

| Довідка бухгалтерії | Списано суму недостачі на фінансовий результат підприємства | 20,00 |

За наслідками проведеної інвентаризації інвентаризаційною комісією складається протокол із зазначенням стану складського господарства, результатів інвентаризації, висновків та пропозицій щодо заліку недостач і лишків при пересортуванні, списання недостач в межах норм природного убутку, а також понаднормових недостач і втрат від псування запасів та вжитих заходів щодо запобігання недостач і втрат в подальшому.

Протокол інвентаризаційної комісії повинен бути розглянутий і затверджений керівником підприємства в 5-денний термін. Остаточну причину невідповідності фактичної наявності майна бухгалтерським даним встановлює лише адміністрація.

В будь-якому випадку, якщо за результатами проведеної інвентаризації виявлені розбіжності між фактичною наявністю і обліковими даними, повинен бути виданий наказ керівника підприємства, відповідно до якого в обліку виправляються всі виявлені розбіжності, а результати включаються до звіту за той період, в якому була закінчена інвентаризація, а також до річного звіту.

Виявлені при інвентаризації розходження фактичної наявності об'єктів майна з даними бухгалтерського обліку регулюються підприємствами в наступному порядку:

· основні засоби, нематеріальні активи, запаси, грошові кошти і документи, а також інші активи, що виявилися в надлишку, підлягають оприбуткуванню і зарахуванню на результати господарської діяльності або збільшенню фінансування з наступним встановленням причин виникнення лишку і винних в цьому осіб,

· природний убуток запасів в межах встановлених норм списується за рішенням керівника підприємства, відповідно на витрати операційної діяльності. Норми природною убутку можуть застосовуватись лише в разі виявлення фактичних недостач. При відсутності норм втрати розглядаються як понаднормова недостача;

· понаднормові недостачі та втрати від псування запасів відносяться на винних осіб за цінами, за якими обчислюється розмір шкоди від розкрадання, знищення та псування матеріальних запасів;

· понаднормові втрати і недостачі матеріальних запасів, включаючи готову продукцію, в тих випадках, коли винних осіб не встановлено або у стягненні матеріальної шкоди з винних осіб відмовлено судом, списуються на витрати звітного періоду.