Стилизованная декомпозиция

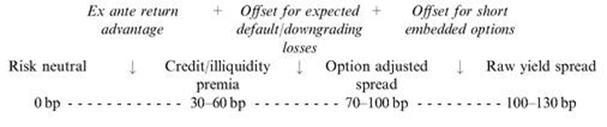

Смотрим график с конца. Общий спред составляет 100-130 базисных пунктов. Часть спреда завышена, так как есть option adjusted spread (спред, скорректированный на возможный опцион). Этот спред возникает, когда есть опцион колл, дающий возможность отозвать облигации, например, если процентные ставки пойдут вниз (то есть будет возможность занять под более низкую ставку). Если облигацию отзовут, то вы недополучите доходность, соответственно есть спред.

Часть спреда должна пойти на ожидаемые потери (offset for expected default – корректировка на возможный дефолт), так как в случае дефолта мы понесем потери и должны этот риск как-то компенсировать.

Остается Credit/illiquidity premia – ожидаемая премия (30-60 б.п.) которая ex ante должна компенсировать кредитный спред и меньшую ликвидность.