рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Образование

- /

- Список контрольных вопросов по теме «Оценка стоимости активов»

Реферат Курсовая Конспект

Список контрольных вопросов по теме «Оценка стоимости активов»

Список контрольных вопросов по теме «Оценка стоимости активов» - раздел Образование, Список Контрольных Вопросов По Теме «Оценка Стоимости Активов»...

Список контрольных вопросов по теме «Оценка стоимости активов»

1. Поясните, что понимается под «принципом безарбитражного ценообразования» на примере фьючерсов на акции.

2. В чем логика формулы расчета форвардного курса на валюту

3. При каких условиях безарбитражный принцип определения форвардной (фьючерсной) цены не работать?

4. Поясните принцип расчета справедливой стоимости опциона типа кол с помощью Монте-Карло

5. Что такое подразумеваемая волатильность?

6. Как связаны наблюдаемая на рынке (историческая) волатильность и подразумеваемая волатильность

7. Что такое улыбка волатильности и почему она возникает

8. Как связаны цены опционов с подразумеваемой волатильностью

9. Как формируется паритет между ценами опционов и базовым активом. Поясните на графике прибылей и убытков (payoff diagram)

10. Что такое «репликационный портфель» в теории оценки опционов?

11. Приведите примеры инвестиционных стратегий «tail insurance» и поясните в чем заключаются риски данной стратегии.

12. Какие виды финансовых активов вы знаете, дайте основные характеристики риска и доходности?

13. Какие виды «инвестиционных стилей» вам известны. Каковы риски и доходности?

14. Назовите 5 рисковых факторов для различных видов классов инвестиционных активов, поясните, в чем они заключаются.

15. Почему данные по исторической отдаче (historical returns) активов могут оказаться неверными при оценке будущей отдачи?

16. В недавнем прошлом считалось, что «тайминг» рынка акций – плохая затея. Почему сейчас точка зрения изменилась?

17. Поясните что такое «микроэффективность» и «макроэффективность»

18. Анти Ильманен предполагает, что время возникновения убытков («тайминг» потерь) по классам активов и стратегиям определяет ожидаемую доходность этих активов. Поясните, как это соотносится с идеями модели САРМ.

19. Какие 4 стратегии согласно Ильманену исторически показывали неплохой результат. Поясните, вкратце, в чем они заключаются.

20. Назовите две (или больше) возможные причины «пазла волатильности» рынка акций и поясните их смысл.

21. Выразите свое отношение к гипотезе эффективных рынков, приведите основные аргументы, за и против.

22. Поясните что такое «поведенческие финансы», какое отношение они имеют к ценообразованию финансовых рынков

23. Приведите некоторые примеры отклонений, задокументированные поведенческими финансами, которые вам известны

24. Поясните в чем заключается механизм надувания пузырей финансовых активов согласно Роберту Шиллеру.

25. Колебания рынков объясняются либо неэффективностью либо изменяющейся во времени рациональной рисковой премией. К чему вы больше склоняетесь? Поясните

26. Что такое «peso problem»? Приведите примеры.

27. Рассуждая об изменениях доходности рынков и стратегий Ильманен использует слово «мираж». Поясните, что это значит.

Облигации, кредитные спрэды

29. Поясните понятия «грязная цена», НКД, дюрация. 30. Какие недостатки имеет концепция доходности к погашению YTM (IRR) на… 31. Если на рынке облигаций не торгуются безкупонные облигации, как можно рассчитать z-кривую?Акции

50. Как идея оптимального портфеля Марковица связана с САРМ?

51. Финансисты используют предположение о нормальном распределении доходности на рынке акций. Однако реальный рынок не соответствует этой идее. В чем?

52. Типичное измерение риска предполагает оценку вариации (СКО) исторической отдачи. Как оно связано со временем (длительностью инвестирования)?

53. Как можно протестировать модель САРМ на исторических данных? Почему говорят, что кривая «слишком плоская» (too flat)?

54. Что такое акции стоимости (value stocks)? Дайте определение

55. Поясните трехфакторную модель Фамы-Френча, что она учитывает?

56. Модель Фамы – Френча имеет объяснение, не отвергающее рациональность и эффективность рынков . Поясните.

57. Фактор стоимости («гламура») имеет иррациональное объяснение. Объясните

58. Почему трудно зарабатывать избыточную доходность на факторе стоимости

59. Поясните что такое «совместная гипотеза» (joint test)

60. Приведите аргументы за использование моделей ДДП и против

61. Приведите аргументы за использование мультипликаторов и против

62. В каких случаях восстановительная и ликвидационная стоимость бизнеса могут быть связаны со «справедливой» стоимостью?

63. Почему дивидендные модели лучше не использовать?

64. Выведите формулу справедливого значения мультипликатора p/bv для случая с постоянным ростом и постоянной отдачей собственного капитала.

65. В каких случаях изменение темпов роста не влияет на справедливую стоимость компании? Поясните с использованием формул.

66. Почему не стоит использовать модели дисконтирования потоков на собственный капитал для всех компаний, кроме банков?

67. Поясните, зачем нужно разделять операционные и неоперационые активы и потоки при построении моделей дисконтированных денежных потоков?

68. Какие виды неоперационных активов вы знаете? Как следует учитывать при оценке моделями ДДП?

69. Чем отличается модель EVA от FCFF? Какую модель вы бы предпочли использовать в первую очередь?

70. Приведите аргументы против использования исторической акционерной премии

71. Чем подразумеваемая акционерная премия лучше исторической?

72. Как модели ДДП связаны с концепцией стоимостного инвестирования (value investing)?

Альтернативные инвестиции

74. Зачем инвестировать в альтернативные активы? На какие выгоды рассчитывают инвесторы? 75. Каковы недостатки альтернативных активов? 76. Какие способы инвестирования в недвижимость доступные инвесторам?Оценка гибкости

91. Утверждается, что оценка гибкости больше подходит отдельным проектам или компаниям одного проекта, нежели большому бизнесу. Поясните 92. Существует два подхода к оценке гибкости, дайте краткое описание… 93. В каких случаях стоимость гибкости высокая, в каких низкая? Опишите основные детерминанты.В чем логика формулы расчета форвардного курса на валюту

гдеS - текущий спот-курс валюты, rв - безрисковая процентная ставка по валюте. При Fв < S(r - rв)T арбитражная прибыль возникает в результате… 3) При каких условиях безарбитражный принцип определения форвардной… - удобная доходность – это преимущество, которое заключается в том, что мы имеем ресурс, а не фьючерс на него…Поясните принцип расчета справедливой стоимости опциона типа кол с помощью Монте-Карло

Преимущество моделирования по методу Монте-Карло состоит в том, что с помощью строгой экстраполяции рыночной истории по огромному числу результатов… 5)Что такое подразумеваемая волатильность?Как связаны наблюдаемая на рынке (историческая) волатильность и подразумеваемая волатильность

Изначальный вариант выяснения величины волатильности исходит из необходимости определять статистическую (историческую) волатильность через…Что такое улыбка волатильности и почему она возникает

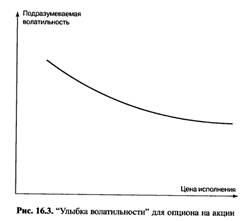

График подразумеваемой волатильности стоимости опциона, зависящей от цены акции называется улыбкой волатильности

Для валютного опциона

с

с

Как связаны цены опционов с подразумеваемой волатильностью

Историческая волатильность показывает какие колебания цена совершала в прошлом и помогает вам определить возможную величину будущих отклонений. При… Подразумеваемая волатильность –Это то, как оценивают будущий рынок участники… Принцип торговли опционами:Покупка, когда подразумеваемая волатильность низка, и продажа, когда подразумеваемая…Как формируется паритет между ценами опционов и базовым активом. Поясните на графике прибылей и убытков (payoff diagram)

Описание стратегии. Покупая опцион колл, инвестор делает прогноз на рост рынка. Данная стратегия… Если через определенный промежуток времени базовый актив будет стоить выше, чем цена исполнения опциона (страйк) плюс…Описание стратегии.

Если в течение срока действия опциона цена базового актива не упадет ниже цены исполнения (страйк), то покупатель опциона не захочет воспользоваться… Если цена базового актива упадет ниже страйка опциона, то величина убытков для…Как формируется паритет между ценами опционов и базовым активом. Поясните на графике прибылей и убытков (payoff diagram)

ВСОк – внутренняя стоимость опциона «колл» ВСОп – внутренняя стоимость опциона «пул» РКа- - рыночный курс базисного активаИли

Паритет опционов пут и кол — это формула, на основе которой происходит ценообразование опционов. Она говорит о том, что не должно быть возможности для арбитража между некими комбинациями опционов и базового актива (комбинации опционов с cash/spot, фьючерсы, форварды. Хотя окончательная формула должна включать дивиденды и форвардные курсы, упрощенно она выглядит следующим образом:

Купленный КОЛ + Проданный ПУТ = Купленный Spot,

где и опцион кол и опцион пут — на один и тот же базовый актив, с одинаковым сроком истечения и одинаковой ценой исполнения, а базовый актив куплен по цене, равной цене исполнения. Иными словами, поведение портфеля, состоящего из купленного кола и проданного пута, такое же, как спота.

Если вы построите график прибылей и убытков позиции, состоящей из длинного опциона пут и длинной позиции Cash (Spot), вы увидите, что он выглядит так же, как длинный опцион кол. Это происходит потому, что, если акции IBM идут вверх, вы получаете 1 доллар на каждый доллар роста выше цены исполнения. Однако, если акции идут вниз, вы ничего не теряете, т.к. купленный опцион пут защищает вас снизу: на каждый доллар, потерянный на прямой позиции, вы зарабатываете 1 долл. на опционе пут. Другими словами, можно в точности заменить длинный июньский опцион кол на акции IBM с ценой исполнения 100 долл. комбинацией длинного июньского опциона пут на акции IBM с ценой исполнения 100 долл. и длинной позицией по акциям IBM, купленным по цене 100 долл.

Прибыль/убыток по позиции, состоящей из длинного пут и длинного Spot:

• равна 0, если акция продается ниже 100 долл.;

• положительная, если акция продается выше 100 долл.

Но так же ведет себя длинный опцион кол! Таким образом, невозможно сделать арбитраж между этими двумя позициями. Следовательно, позиции равноценны.

10)Что такое репликационный портфель в теории оценки опционов?

Биномиальная модель: динамика цены лежащего в основе опциона объекта (актива) в течение срока действия опциона характеризуется биномиальным процессом. Метод использует возможность построения хеджированного портфеля, полностью эквивалентного опциону покупателя.Так как возможны ровно два варианта изменения цены основного актива, то этот процесс называется биномиальным. Таким образом, моделируется стохастическое поведение стоимости проекта во времени.После моделирования движения цены рассматриваемого актива формируется репликационный (хеджированный, эквивалентный) портфель. Целью его создания является использование комбинации безрискового актива (например, облигаций) и рассматриваемого актива для моделирования движения цены опциона. В данном случае применяются правила арбитража (т.е. не существует возможностей арбитража - возможности получения спекулятивной прибыли), и стоимость репликационного портфеля должна быть равна стоимости опциона.В случае многопериодного биномиального процесса оценка опциона происходит итеративно. Она начинается с последнего периода и движется к началу дерева. На каждом временном отрезке создаются репликационные портфели для получения стоимости опциона в данном периоде. В результате аналитик получает стоимость опциона в текущий момент.

11)Приведите примеры инвестиционных стратегий «tail insurance» и поясните в чем заключаются риски данной стратегии.

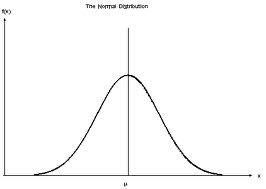

Стратегия основывается на том, что изменения цен примерно соответствуют нормальному распределению:

Тогда по бокам представлены «хвосты», которые отражают очень редко случающиеся события, в данном случае очень резкое изменение цен.

Стратегия заключается в том, что можно продавать опционы с очень отдалёнными от текущей цены страйками, предполагая, что за время жизни опциона цена так сильно не изменится. Тогда за продажу опциона можно просто так собирать премии – очень выгодно. Однако если очень редкое мегаизменение цены случится, то убытки по опциону могут многократно превзойти прибыли по премиям.

12) Какие виды финансовых активов вы знаете, дайте основные характеристики риска и доходности?

ФИНАНСОВЫЕ АКТИВЫ

*денежные средства, включая кассовую наличность, и средства на банковских счетах;

доходность от нулевой (для наличности) или даже отрицательной с учетом инфляции до безрискового процента

риск минимален

*ценные бумаги: акции, паи других компаний, опционы на акции и так далее;

доходность высока, риски так же высоки и часто прямопропорциональны доходности

*дебиторские задолженности;

доходность нулевая, риск зависит от преприятия и тд.

ФИНАНСОВЫЕ ИНСТРУМЕНТЫ

Долговые финансовые активы выпускаются всеми субъектами рынка, которые занимают деньги, — государством, фирмами, домашними хозяйствами. Соответственно, на рынках долговых обязательств торгуют такими активами, как корпоративные и государственные облигации, ипотечные кредиты, жилищные и коммерческие закладные, векселя, а также займы.

1. Облигация(лат. obligatio — обязательство: англ. bond — долгосрочная. note — краткосрочная) — эмиссионная долговая ценная бумага, закрепляющая право ее владельца на получение от эмитента облигации в предусмотренный в ней срок ее номинальной стоимости или иного имущественного эквивалента.

2. Вексель— также распространенный долговой финансовый инструмент, письменное обязательство заемщика об уплате определенной суммы кредитору по истечении указанного в нем срока1.

Долевые финансовые инструменты

Акция— эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации.

Различают обыкновенные и привилегированные акции.

Производные финансовые инструменты (деривативы), именуемые срочными контрактами , — финансовый инструмент, условия которого базируются на соответствующих параметрах другого финансового инструмента, который является базовым. Обычно целью покупки дериватива является получение не базового актива, а прибыли от изменения его цены.

13) Какие виды «инвестиционных стилей» вам известны. Каковы риски и доходности?

ИЗ ЛК: стили, кот. приносили повышенную отдачу: Value, Momentum, Option writing.

- Агрессивный

акции, опционы, прочие производные фин инструменты, ПИФы акций

- Взвешенный

акции, облигации, ПИФы облигаций

- Консервативный

облигации, депозиты, ПИФф денежного рынка

доходность уменьшается сверх вниз, риск так же уменьшается сверху вниз

- Стиль Growth – присущ фондам, вкладывающим средства в компании, у которых ожидается темп роста прибыли выше, чем у рынка в среднем. Акции таких предприятий имеют потенциал высокого роста. Эти компании, как правило, отличаются от других тем, что практически не выплачивают дивидендов, а пускают весь свой доход в развитие предприятия. Такие фонды иногда называют фондами быстрорастущих компаний.

- Стиль Value – фонды недооценённых акций. В портфель фонда отбираются компании, недооценённые участниками рынка, исходя из фундаментальных показателей компании. Т.е. по мнению участников рынка, маловероятно, что цена этих акций значительно вырастет. Эти компании обычно постоянно выплачивают дивиденды.

- Стиль Blend - корзина инвест фонда состоит из акций быстрорастущих компаний и из недооценённых акций, в разнообразных пропорциях.

Стиль Small Cap – портфель фонда включает акции компаний малой капитализации.

Стиль Mid Cap – в портфель инвест фонда входят акции компаний средней капитализации.

Стиль Large Cap – корзина фонда состоит из акций компаний с крупной капитализацией

Назовите 5 рисковых факторов для различных видов классов инвестиционных активов, поясните, в чем они заключаются.

1) политический, экологический, техногенный риски - опосредованно влияют на рынки акций, комодитис, частично валютные рынки

2) инфляционный риск - характерен для низкодоходных активов (депозиты, облигации, кэш)

3) риск управления - характерен для рынка акций и опционов компаний

4) страновой риск - характерен для бондов, опосредовано для рынка акций, облигаций и валютных рынков

5) риск упущенной выгоды (спорно) - характерен для низкодоходных инструментов, когда при удачной коньюктуре рынка от более доходных инструментов можно было бы получить большую прибыль

15) Почему данные по исторической отдаче (historical returns) активов могут оказаться неверными при оценке будущей отдачи?

потому что будущее состояние рынка не зависит от прошлого. Именно поэтому стратегии, которые хорошо работают на исторических данных иногда сливают на текущем рынке.

ИЗ ЛК: История отдачи активов:

- Естественная начальная тчока рассуждений (вероятно в долгосрочной перспективе, неожиданности влияют краткосрочно, но взаимно устраняют друг друга).

- Однако: доступный сэмпл истории может быть непоказательным (baised), структурные изменения (regime charge), циклическое поведение отдачи, reporting | survivorship bias. “Paper” return, traiding costs

16) В недавнем прошлом считалось, что «тайминг» рынка акций – плохая затея. Почему сейчас точка зрения изменилась?

Под таймингом понимается стремление предвидеть колебания фондового рынка с тем, чтобы покупать или воздерживаться от продажи акций, если предполагается рост курса, и наоборот, – продавать или воздерживаться от покупки при ожидаемом снижении курса. Проще говоря, тайминг - наиболее благоприятный момент для покупки или продажи акций.

Тайминг считался трудным (невозможным), когда доминировала идея постоянства рисковых премий и доминирования идей EMH. Но циклы бумов-крахов показали, что тайминг - неплохая идея. Для тайминга следует использовать индикаторы, указывающие на будущее (forward-looking indicators), когда тот или иной актив, или та или иная стратегия более или менее привлекательны, в какой момент стоит покупать. Прогнозные показатели (forward-looking indicators), такие как доходность акций и доходность облигаций, зачастую лучше в прогнозировании долгосрочных доходов, чем исторические средние доходности.

Почему это может работать? Возможно, потому, что достаточно много инвесторов «едут вперед, глядя в зеркало заднего вида». Люди видят, что акции растут, приходят покупать акции, когда уже все выросло и продают, когда видят, что акции падают. Они приходят и уходят в крайне неудачное время. Но покупать в крайне удачное время (тайминг) тоже очень трудно. Тайминг – значит покупать, когда рынок падает и когда вокруг пессимизм, вы должны быть оптимистом, и наоборот, когда все хорошо на рынке вы должны быть пессимистом, то есть действовать не как все, на что нужны крепкие нервы. Приходится играть против толпы.

В противовес есть инвестирование в тренд, это тоже тайминг, другого рода, вы инвестируете вместе с толпой (моментум).

17)Поясните что такое «микроэффективность» и «макроэффективность»

Подходы к измерению эффективности на микро- и макроэкономическом уровне различаются.

Фирма считает только те затраты, которые она понесла при производстве блага, а покупатель обычно соотносит покупаемое им благо с рыночной стоимостью тех благ, от которых ему приходится отказываться, чтобы получить желаемое благо. Однако при этом оба не учитывают те затраты, которые несет все общество, но которые не всегда входят в затраты фирмы на производство блага и соответственно в его рыночную стоимость. Если, например, государство предоставляет производителю из своего бюджета субсидию на изготовление дешевых товаров для детей и стариков, то оно занижает для производителя величину его затрат (издержек производства), а для потребителя - величину альтернативной стоимости. В результате для них производство и потребление указанных благ будет эффективнее, чем при отсутствии субсидии.

Однако в этом случае все общество несет затраты в виде субсидии, предоставляемой из государственного бюджета, который финансируется за счет налогов, собираемых со всего общества. Таким образом, если принять во внимание эти затраты, то эффективность на макроэкономическом уровне (так называемая народнохозяйственная эффективность) будет ниже, чем на микроэкономическом уровне (фирменная эффективность).

Более того, на микроэкономическом уровне при расчете эффективности не всегда учитываются и другие затраты. Так, в издержки производства фирма обычно не включает стоимость тех принадлежащих ей ресурсов (например, земельного участка, патентов на собственные изобретения), за использование которых она никому не платит.

18) Анти Ильманен предполагает, что время возникновения убытков («тайминг» потерь) по классам активов и стратегиям определяет ожидаемую доходность этих активов. Поясните, как это соотносится с идеями модели САРМ.

Доходность ожидаемая или реализованная очень связана с тем, в какие моменты ваш актив приносит убыток - тайминг потерь (время, когда происходят потери).

Отдача очень сильно зависит с «плохими временами», под плохими временами Ильманен предполагает 1974 –нефтяной шок; 1981 – «шок Волкера»; 2008 – финансовый кризис. В эти периоды был посчитан усредненный дродаун (просадка) и потери, которые приносили та или иная стратегия, или тот или иной класс. И показана реализованная доходность по ним. Фондовый рынок доминирует и долгосрочно обгоняет, но у него есть неудачное свойство - потери происходят в крайне неудачное время, в кризис, когда мы хотим поддержать свое собственное потребление. В модели CAPM это выражено положительной величиной beta (доходность актива и рынка меняются в одном направлении). В противоположность есть безопасные активы (safe havens). Когда происходят тяжелые времена, например, Treasure bonds в кризисные времена растут, они выполняют хеджирующую функцию, их стоимость возрастает, они приносят прибыль. Они заслуживают пониженной доходности за это свойство – страховать в неблагоприятные времена, что называется отрицательной beta (доходность актива и рынка меняются в противоположных направлениях).

Какие 4 стратегии согласно Ильманену исторически показывали неплохой результат.

Стили, которые приносили повышенную отдачу: Value, Carry, Momentum, Option writing Value– если покупать акции, у которых мультипликатор P/BV (капитализация/… Momentum – видите, что акции растут, вкладываетесь в тренд, тренд по инерции будет расти еще какое-то время.Загадка волатильности фондового рынка

(11) · Однако цены активов, дивиденды и ставка процента тождественно связаны между собой условием отсутствия арбитража, что…Вера в цифры

Вера в прошлое

Эгоистичное смещение

Эффект псевдоуверенности

Это лишь некоторые примеры явлений обнаруженных в рамках поведенческих финансов.Приведите некоторые примеры отклонений, задокументированные поведенческими финансами, которые вам известны

Этих отклонений огромное множество, а еще есть эвристики и эффекты. Я выбрала несколько отклонений, но это малая часть. Кому будет интересно загляните на сайт: http://lib.stepenko.com/psychos/34-stereotipes.html/

Отклонение из-за воображаемых вероятностей (biasofimaginability). Оценивая возможности провала экспедиции, люди склонны предполагать все возможные риски без учета вероятности их происхождения. Таким образом, риски могут быть завышены или занижены. Аналогичный пример: инвесторы часто платят высокую цену, чтобы застраховаться от маловероятных убытков.

Отклонение из-за иллюзорных корреляций (illusorycorrelation) в 2003-2004 гг. явно проявилось на российском рынке. В течение этого периода корреляция между рынком российских акций и процентными ставками в США превысила 80%. Вместе с тем, что можно было найти «научные» объяснения этой корреляции, ответ на самом деле крылся в другом. Объявления, сделанные прокуратурой о ходе процесса против компании «ЮКОС», привели к падению рынка российских акций. Время оглашения этой информации совпало с возникновением ожиданий повышения ставок в США, которые вели к падению американского рынка облигаций. Таким образом, корреляция двух рынков оказалась иллюзорной.

ОТКЛОНЕНИЯ, ВЫЯВЛЕННЫЕ ПОЗЖЕ

Отклонение из-за «крепости задним умом» проявляется в том, что при рассмотрении ситуаций, имевших место в прошлом, люди приписывают себе большие… Отклонение из-за принятия повышенного риска на прибыль (housemoney). В игорных…Поясните в чем заключается механизм надувания пузырей финансовых активов согласно Роберту Шиллеру.

«…доказано, что он может возникать как из-за роста цен на фондовом рынке, так и из-за роста цен на жилье. Когда высокие расходы начинают влиять на… 25) Колебания рынков объясняются либо изменяющейся по времени рисковой премией, либо неэффективностью.Вопрос

Если рыночная стоимость облигации равна 85 % от номинальной стоимости, годовой купон - 10 %. то по истечении 3 месяцев с момента выплаты купона, "грязная" цена облигации в процентах от номинальной стоимости составит:

§ А) 85%

§ В) 87,5%

§ С) 88,5%

§ D) 90%

Решение

При покупке облигации покупатель оплачивает предыдущему владельцу НКД, таким образом, предыдущий владелец получает проценты за все дни владения… Инвесторы могут видеть размер НКД в рублях для каждой облигации в своих… Грязная цена облигаций –это текущая рыночная цена облигации плюс накопленный купонный доход. При покупке облигации…Дюрация облигации

Время, проходящее до наступления срока платежа по ценной бумаге, могло бы быть использовано для получения по этим инвестициям более высокого дохода.… Для облигаций дюрация рассчитывается следующим образом:Модифицированная дюрация

Модифицированная дюрация для облигации рассчитывается как:

где

§ D — дюрация,

§ YTM — доходность к погашению

§ k - количество купонов в год

Практическое применение

30) Какие недостатки имеет концепия доходности к погашению (YTM) IRR на рынке… IRR – внутренняя норма отдачи инвестиций. YTM – процентная ставка в норме дисконта, которая приравнивает величину…Z-кривая -кривая доходности безкупонных облигаций

Для анализа ситуации на рынке большую роль играет кривая доходности, построенная на основе облигаций с нулевым купоном. Она представляет собой… Различают спотовую процентную ставку и форвардную ставку. Спотовая процентная… Располагая данными о ставках спот за п периодов начисления процента и цене купонной облигации за п +1 период, можно…Кредитные спреды

Расчет z-спреда Учитывает форму кривой доходности и структуру выплат по облигациям. Рассчитывается: сумма денежных потоков облигации, дисконтированная по соответствующей ставке, должна быть равна цене…Дайте краткое описание теорий, объясняющих форму кривой доходности

Существует несколько теорий, объясняющих форму кривой доходности. Теория ожиданий (expectations theory) утверждает, что инвестор выбирает сектор… 34) Почему длинные облигации рискованней коротких?Поясните, как могут быть связаны инфляционная премия и временная премия (BRP) облигаций

IRP или «инфляционная премия» – отражает дополнительную доходность, требуемую имеющими реальные обязательства инвесторами за то, что они несут риск… Высокие ставки и большая инфляция ассоциируются с большой BRP Survey-based BRP определялись инфляцией. Нулевые уровни в 60-х до 3-4% к началу 80-х и снова обратно к нулюПриведите теории, объясняющие неудовлетворительное поведение облигаций класса ССС

Мусорная облигация - англ. Junk Bond, облигация с рейтингом "BB" или ниже, (по классификации международных рейтинговых агентств S&P и Fitch или ниже «Ba1» по классификации Moody's). что вызвано высоким риском дефолта (кредитным риском). Также эти облигации иногда называют "высокодоходными" и "спекулятивными". Мусорные облигации обычно покупаются в спекулятивных целях. По таким облигациям процентные ставки обычно на 3-4% выше, чем по безопасным государственным ценным бумагам.

Революцию на рынке долговых обязательств, создавшую предпосылки для самого продолжительного в американской истории периода экономического роста в 90-е гг., совершил Майкл Милкен (Michael Milken). Именно он–основатель рынка «мусорных» облигаций. Он пришел к следующим выводам. Во-первых, долговые бумаги с низким кредитным рейтингом в долгосрочной перспективе показывают лучшую доходность по сравнению с облигациями с более высоким рейтингом, даже несмотря на повышенный риск дефолта. Во-вторых, доходность корпоративных облигаций имеет циклический характер: они показывают наилучший результат, когда на рынке царит уныние, и худший — когда рынок уже «перегрет», а доверие инвесторов безгранично. Исходя из этого, Милкен установил, что «мусорные» облигации на самом деле не являются мусором и их доходность зависит от характера рыночных ожиданий.

В России До мирового финансового кризиса рынок «долгов» третьего эшелона процветал, размещалось буквально все (банки, инвестиционные копании, частный капитал) «хватали» даже самые рисковые выпуски. После 2008 года ситуация в корне изменилась: обязательства не исполнил чуть ли не каждый первый эмитент. В дальнейшем весь рынок «мусорных» облигаций рухнул и практически до сих пор не подавал признаки жизни. Тем не менее, есть и отдельные интересные идеи даже среди эмитентов третьего эшелона, которые обеспечивают очень хорошие соотношения доходности и риска.

45)Если бы мир был риск нейтральным, то каковы были бы принципы установления кредитных спрэдов?

Риск-нейтральные инвесторы требовали бы паритетной доходности с госбумагами, т.е. спрэд должен был бы покрывать уровень ожидаемых кредитных потерь.

Но доходность по корпоративным облигациям (как следствие риски) выше, чем по гос.облигациям, что вызвано возможностью государства в крайнем случае напечатать деньги чтобы выплатить долг.

Следовательно в кредитный спрэд по корпоративным облигациям могут быть включены следующие премии:

· существенный системный риск, требует премию, поскольку дефолты чаще происходят в «плохие времена»,

· Худшая ликвидность корпоративных облигаций по сравнению с государственными

· Option adjusted spread корпоративные облигации могут быть со встроенными опционами, то есть компания имеет право выкупить свои облигации, тем самым лишив инвестора ожидаемой доходности

Установление Delta-нейтральной позиции

Дельта нейтральная позиция могла бы быть создана путем покупки двух… Коэффициент нейтральности = (delta call-опциона) / (delta put-опциона) = 0.60/-0.40 = -1.50Стилизованная декомпозиция

Смотрим график с конца. Общий спред составляет 100-130 базисных пунктов. Часть спреда завышена, так как есть option adjusted spread (спред,… Часть спреда должна пойти на ожидаемые потери (offset for expected default –… Остается Credit/illiquidity premia – ожидаемая премия (30-60 б.п.) которая ex ante должна компенсировать кредитный…Поясните идею структурной модели Мертона для корпоративных облигаций

Если рассматривать модель для корпоративных облигаций. – Фирма это Zero-coupon bond + Equity. Equity рассматривается как call-опцион… – Обе стороны выигрывают от роста стоимости акций (бизнеса). Акционеры выигрывают от растущей волатильности, держатели…См. на почте группы

Реальный фондовый рынок не соответствует нормальному закону распределения.

Ее основу составляет предположение о том, что исследуемая система развивается по нормальному закону распределения. Но в изучении фондового рынка… Распределение Парето характеризуется высоким пиком и тяжелыми хвостами. Если о… Фрактальный объект неравномерно заполняет пространство. Финансовые временные ряды, ряды котировок акций, валют…Почему трудно зарабатывать избыточную доходность на факторе стоимости

59)Поясните что такое «совместная гипотеза» (joint test) Объясню на примере, который давал Калимуллин. Допустим, мы проверяем модель…Приведите аргументы за использование модели ДДП и против.

Хотя модель дисконтированного денежного потока на акции кажется наиболее прямым способом определения стоимости, практически она не так удобна.… Самая распространенная ошибка при стоимостной оценке по денежному потоку на… Как вы могли убедиться, метод дисконтированного денежного потока — это весьма сложный, трудоемкий и многоэтапный…Приведите аргументы за использование мультипликаторов и против

использования мультипликаторов в том, что проведение сравнительной оценки требует меньшего числа предположений, чем оценки на основе дисконтирования… Метод мультипликаторов позволяетскорректировать разницу между оцениваемой… недостатки:Поясните с использованием формул.

EVA = IC(ROIC-WACC) = NOPAT – WACC*IC Мультипликатор p/bvСвязь отдачи и требуемой ставки дисконтирования

– стимулируются инвестиции в отрасль, растет предложение услуг, прибыль падает • ROE = COE. "Fair game" P/BV=1 • ROE<COE => P/BV<1Приведите аргументы против использования исторической акционерной премии

- Вопрос какой временной период брать для расчета исторической премии. Использование коротких периодов обосновывается тем, что со временем избежание… 71)Чем подразумеваемая акционерная премия лучше исторической? Подразумеваемая премия за риск не требует исторических данных и поправки на суверенный риск, но предполагает, что…Как модели ДДП связаны с концепцией стоимостного инвестирования (value investing)

Есть несколько подходов к такому инвестированию: покупка акций с низким PE ratio, низким соотношением цены к денежным потокам (price-tocash-flow… 73) Что называется альтернативными инвестициями? Дайте краткую характеристику каждому из названных видовПроизведения искусства

заниматься артрынком в том случае, если вы ещё только начинающий коллекционер, который не готов выложить большую сумму за то или иное произведение, довольно сложно. Специалисты в этой области проводили ряд исследований, которые показали, что если инвестор не против инвестировать сумму до 5 тысяч долларов, то такого вкладчика уже можно считать потенциальным инвестором

Инвестиции в вино

Эксперты данного рынка, советуют в первую очередь обращать свое внимание на то, что позволяют вам ваши средства, куда выгоднее будет приобретать… 74)Зачем инвестировать в альтернативные активы? На какие выгоды рассчитывают инвесторы?Детали показателя

Эти индексы используют коммерческую оценку, измеряя рынок жилой недвижимости. Индекс был разработан Карлом Кейсом и Робертом Шиллером в 1980-е годы,… Ценовые индексы жилой недвижимости S&P Case-Shiller рассчитываются… Кроме того, Национальный ценовой индекс S&P Case-Shiller, являющийся более широким индексом и включающим данные…Дайте краткое описание теории спекулятивных пузырей по Роберту Шиллеру.

Спекулятивные пузыри в сфере недвижимости, на фондовых биржах и товарных рынках, которые сопровождали нынешний глобальный финансовый кризис, также… Спекулятивный пузырь это социальная эпидемия. Новости о повышении цен… Невозможно точно предсказать пузыри. На мой взгляд, пузыри являются социальными эпидемиями, которым способствует…Поясните как связана гипотеза жизненного цикла с ценами активов в общем и недвижимости в частности.

Гипотеза жизненного цикла предполагает, что люди в молодости влезают в долги, т.е. их активы отрицательны. Затем в средние годы они гасят долги и… 82) «Якорь внутренней стоимости» - это некая справедливая стоимость недвижимости. Однако подобную справедливую…Дайте краткую характеристику инвестициям в инфраструктуру, искусство и лесные угодья

Сегодня одним из главных условий притока инвестиций в эту сферу эксперты называют обеспечение равного доступа к инфраструктуре. Кроме того,… В целом, российская инфраструктура растет заметными темпами - 7% в год. При… Мировая практика рассматривает три базовые стратегии инвестиции на рынке искусства, с учетом вероятных рисков…Дайте краткую характеристику инвестициям в инфраструктуру, искусство и лесные угодья (timberland)

Диверсификация фондов долгового финансирования. Во-первых, это организация паевых фондов, которые позволяют инвесторам объединить свои ресурсы в… В модели на основе регулируемых активов используется концепция обеспечения… Заработать на предметах искусства сложнее, чем просто положить деньги в банк и ждать, пока набегут проценты. Однако…Поясните, почему дисконтированные денежные потоки могут не учитывать стоимость гибкости (на уровне идеи или, лучше, на примере, см. лекции или учебник McKinsey)

Статическая модель DCF не всегда дает правильный результат, в силу того, что инвестиции осуществляются до появления информации (иногда инвесторы вкладываются в проекты с отрицательной NPV из-за стратегических соображений). Раз результат неточен, нужно что-то менять в подходе, таким решением является учет гибкости (flexibility), которая не учтена в модели DCF. Гибкость не является неопределенностью, это выбор, зависящий от информации, которая появляется до реализации проекта. Примеры менеджериальной гибкости: возможность свернуть производство, отказаться от проекта или расшириться.

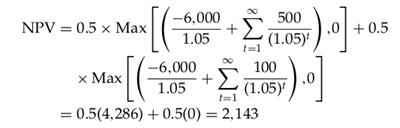

Пример из лекции про фармацевтическую компанию, проводим тестирование нового лекарства, в производство которого будем инвестировать через 1 год 6000$. Ставка дисконтирования 5%. Возможны 2 варианта развития событий:

1) если лекарство отличное, чистый денежный поток в бесконечности 500$

2) если что-то с ним не так, 100$ бесконечно получаем

Средний поток с учетом вероятностей CF = ($500+$100)/2 = $300

NPV согласно стандартной модели DCF

Но мы же можем отложить принятие решении об инвестировании, пока не узнаем результаты эксперимента, тогда

Получаем contingent NPV, т.е. зависящее от исходов. Пример опциона отложенных инвестиций увеличивает NPV по сравнению со стандартным подходом DCF.

Утверждается, что оценка гибкости больше подходит отдельным проектам или компаниям одного проекта, нежели большому бизнесу. Поясните

Существует два подхода к оценке гибкости, дайте краткое описание каждому

2. DTA – анализ дерева решений DTA Основной плюс метода в том, что он не такой сложный, как ROV и к тому же… ROV Правильнее математически, чем DTA, но считать его чрезвычайно сложно, и менеджерам будет сложно донести его идеи,…Опишите основные виды гибкости (опцион на расширение, и т.д. ). Поясните, что они

Означают, по возможности приведите примеры.

Существует несколько видов реальных опционов.

Опцион на выбор времени реализации проекта присутствует, если решение о начале основных инвестиций может быть отложено. Это позволяет менеджменту определить точную дату в будущем, когда необходимо начать основные инвестиции. Предположим, что вам в наследство от дальнего родственника достался золотой рудник. Однако, поговорив с управляющим, вы выяснили, что в настоящее время переменные издержки по добыче золота в расчете на один килограмм из этого рудника превышают цену золота на рынке. А для того, чтобы оставаться владельцем рудника, необходимо ежегодно выплачивать сравнительно небольшой налог на землю. Заметим, что сейчас добыча золота убыточна, однако в будущем цены на золото могут подскочить и тогда рудник начнет приносить прибыль. Таким образом, уплата небольшого по сумме налога дает вам возможность отложить принятие решения о начале добычи золота до того момента, пока цены на золото не поднимутся до необходимого уровня. Таким образом, за определенную сумму, необходимую для начала реализации проекта, инвестор получает право, но не обязанность, осуществить основные инвестиции в удобный для него момент времени.

Опцион на отказ от проекта. В методах традиционного анализа проекта предполагается, что проект будет осуществляться в течение всего предусмотренного времени. Однако на практике зачастую имеется возможность прекратить проект в этот период, в чем и состоит суть данного вида реальных опционов. Опцион на отказ от проекта, дающий право продать денежные потоки проекта, начиная с определенного момента времени, дает компании возможность прервать проект в случае негативной рыночной ситуации.

Опцион на осуществление последовательных инвестиций возникает, когда инвестиции в ходе проекта осуществляются последовательно друг за другом и при этом в проекте содержится возможность прервать проект на любой стадии в случае негативного развития ситуации. Подобный проект может быть представлен как серия реальных опционов. Каждая отдельная стадия проекта содержит в себе опцион на стоимость будущих стадий инвестирования. Например, для успешного продвижения новой серии продуктов. Рассмотрим ситуацию с выпуском серии новых игрушек, героев популярного детского сериала. Было бы опасно запускать в производство сразу все виды продукта (все персонажи). Большие выгоды может принести производство персонажей последовательно, поскольку, после производства отдельной игрушки компания получит необходимую информацию о том, как рынок воспринял новую торговую марку. Другими словами, компания получит возможность продолжать или не продолжать производство всей серии продукта в зависимости от успешности реализации его первой части. Если бы компания решила производить все новые игрушки одновременно, то она в любом случае израсходовала бы все ресурсы и стоимость реального опциона была бы потеряна.

Характерным примером использования опционов на осуществление последовательных инвестиций является фармацевтическая отрасль. Производство нового лекарства требует проведения нескольких серий исследований и тестов. При этом вероятность конечного успеха увеличивается по мере перехода к новой стадии проверки.

Опционы роста. Опцион роста используется, когда начальные инвестиции служат необходимым условием будущего развития. При этом текущий проект может рассматриваться как звено в цепи связанных друг с другом проектов. Следует отметить, что очень часто подобные проекты имеют отрицательную чистую приведенную стоимость, если их рассматривать автономно.

Рассмотрим данный вид реальных опционов на практическом примере о золотом руднике. Изучив отчет вашего управляющего, вы обнаружили, что оборудование на руднике является ровесником вашего умершего родственника, т.е. несколько устарело. И вы решаете, что в будущем, как только цены на золото поднимутся, в первую очередь будет куплено новое оборудование. Однако вы обнаруживаете, что его доставка на шахту практически невозможна из-за отсутствия нормальной дороги к руднику от проходящего недалеко шоссе. Поэтому вы решаете построить качественную дорогу, соединяющую шоссе и рудник. При этом если рассматривать стоимость строительства дороги автономно, то данный проект явно убыточен. Однако вы решаете строить дорогу, поскольку без нее вы не сможете доставить на рудник новое оборудование. Таким образом, вы осуществляете проект, имеющий отрицательную чистую приведенную стоимость потому, что его реализация требуется как часть подготовки к проекту расширения вашего рудника. Опционы роста имеют особую ценность в высокотехнологичной промышленности, для компаний, занимающихся разработкой программного обеспечения, в отраслях стратегической промышленности, там, где первооткрыватель получает заметное преимущество. Опционы роста имеют огромное значение при инвестировании в научно-исследовательские разработки.

Опцион на расширение возможностей использования проекта по своей сути является оценкой наличия у проекта своеобразных резервов, избыточных мощностей либо ресурсов, которые могут быть использованы в случае благоприятного развития конъюнктуры. Например, при строительстве фабрики было решено сделать ее производственные мощности несколько больше, чем требуется для производства планируемого количества определенного вида продукции. Таким образом, была заложена возможность в случае повышенного спроса на данную продукцию, задействовать эти

сверхплановые мощности и увеличить выпуск требуемой продукции. Соответственно, проект, содержащий опцион на расширение, обладает большей стоимостью, поскольку позволяет в случае позитивной рыночной конъюнктуры путем ввода дополнительных мощностей получить большую отдачу от позитивного движения рынка.

Опцион на сокращение является обратным опциону на расширение. В нем содержится возможность уменьшить, не отказываясь полностью, использование проекта (например, объем выпускаемой продукции) в случае негативной конъюнктуры рынка. Что позволяет сократить издержки по сравнению с проектом, не содержащим в себе данного реального опциона. Для многих производственных предприятий в период снижения цен (или повышения издержек на комплектующие) оказывается невыгодным продолжать производство, поскольку доход не покрывает расходы. Например, для нефтедобывающего предприятия может быть выгодней приостановить добычу нефти на время снижения цен на нефть на мировом рынке. Помимо ресурсодобывающих отраслей данный вид опционов применим в сельском хозяйстве — если издержки на сбор урожая оказываются выше чем уровень цен, при строительстве, когда цены на недвижимость падают и нет возможности окупить затраты, продав или сдав построенное здание в аренду.

Главным свойством Input mix option является гибкость процесса внутри проекта. Другими словами, в данном проекте для получения конечного результата могут использоваться альтернативные ресурсы. Классическим примером опциона на изменение ресурсов при постоянном конечном продукте является котельная, которая может использовать для получения тепла сразу два вида горючих материалов — уголь и мазут. В этом случае владелец данной котельной получает возможность выбора наиболее дешевого из двух ресурсов в каждый отдельный момент времени. Очевидно, что подобная котельная должна стоить дороже, чем аналогичная, работающая только на угле.

Output mix option, напротив, заключаются в том, чтобы используя постоянные ресурсы, иметь возможность выпускать различные виды конечного продукта. Примером опциона на изменение конечного продукта при постоянных ресурсах может служить обувной цех, поточная линия которого сделана таким образом, что в зависимости от спроса на рынке на ней можно производить или мужские ботинки, или женские туфли.

Многие проекты содержат в себе более одного реального опциона. При оценке подобного проекта следует учитывать все виды реальных опционов, содержащихся в нем. Примером смешанных реальных опционов может служить упоминавшийся ранее золотой рудник, который содержит в себе опцион на выбор времени, опцион на осуществление последовательных инвестиций и опцион роста. Однако при количественной оценке общий результат можно получить простым суммированием

стоимости всех имеющихся видов опционов.

Источник риска и неопределенности в оценке гибкости может быть диверсифицируемым и недиверсифицируемым. Поясните, о чем идет речь, дайте примеры.

Диверсифицируемый риск - часть инвестиционного риска, проистекающего из неконтролируемых или случайных событий, но устранимого путем диверсификации. Диверсифицируемый риск также часто называется несистематическим риском. Например, неопределенность в прогнозировании объемов сбыта продукции проекта, успех или неудача конкретных маркетинговых шагов и т. п.;

Недиферсифицируемый рискилисистематический риск —это такой вид риска, от которого невозможно защититься. Но, как исходит из названия этого вида риска, диверсифицировать этот вид риска невозможно. Например, доходность инвесторов, которые покупают акции, связана со стабильностью экономики. Экономический спад обычно оказывает негативное влияние на уровень прибыли практически всех компаний, в результате чего почти у всех акционеров уменьшается доходность их инвестиций в акции. Следовательно, ограничена и возможность акционера уменьшить свою подверженность риску падения доходности всего фондового рынка посредством приобретения множества различных акций.

98) В расчете по методике реальных опционов рекомендуется использовать методику с биноминальными деревьями. С чем это связано?

Наиболее часто используемым является второй способ расчета методом реальных опционов — биноминальная модель. Он включает в себя ряд последовательных действий: компания определяет некие знаковые события, наступление которых существенно изменит стоимость актива.

Техника построения биноминальной модели, в отличие от формулы Блэка–Шоулза, которая подходит только для опционов, имеющих единственный источник неопределенности и единственную дату решения, позволяет получать результаты, когда существует несколько источников неопределенности или большое количество дат принятия решения. Но в этом случае она становится более громоздкой.

99) Поясните, почему в реальной практике модель DTA (decision tree analysis) оказывается более удобной, чем модель ROV (real option valuation)?

DTA (decision tree analysis)

Оценивая гибкость не всегда требует сложный, формальный параметр-модели ценообразования

DTA подход является более прозрачным для менеджеров, чем ROV

DTA эффективным для оценки гибкости технологических рисков, но не эффективный риск товарный

Если у вас нет надежных оценок по значению и дисперсии CF, лежащих в основе инвестиционных решений, существует мало оснований для его использования

ROV (real option valuation)

Хотя подход ROV теоретически превосходит DTA, но в применении более сложен Часто ROV ограничен в оценке гибкости на базе сырьевых отраслей В…– Конец работы –

Используемые теги: Список, контрольных, вопросов, теме, Оценка, стоимости, активов0.096

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Список контрольных вопросов по теме «Оценка стоимости активов»

Что будем делать с полученным материалом:

Если этот материал оказался полезным для Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.975 сек.

Новости и инфо для студентов