Порядок разработки и утверждения генерального бюджета организации.

Генеральный бюджет – совокупность основных бюджетов, составленных для предприятия в целом. Состоит из операционного и финансового бюджета.

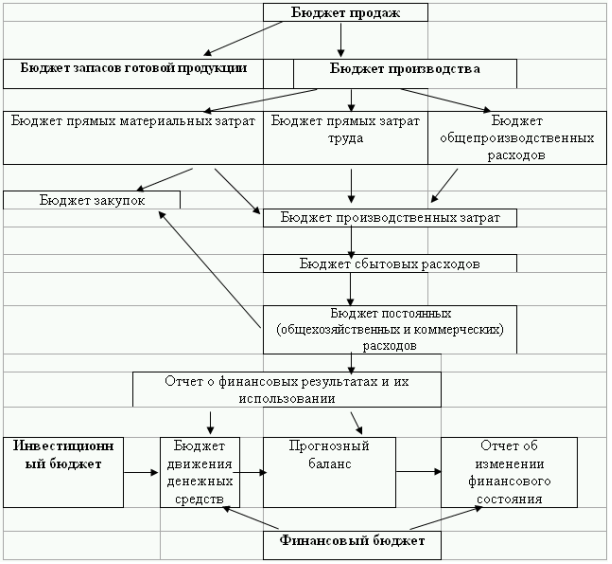

Операционный бюджет производственного предприятия начинается с формирования бюджета продаж, характеризующих производство и затраты, и заканчивается составлением прогнозного отчета о прибылях и убытках.

Финансовый бюджет – раскрывает движение денежных потоков и завершается построением прогнозного баланса.

Этапы разработки генерального бюджета:

1. постановка задачи, и сбор инфо не обходимой для разработки бюджета.

2. изучение и анализ имеющейся инфо

3. анализ фактических результатов прошлых периодов

4. формирование бюджета.

5. экспертная оценка бюджета. 6. принятие и утверждение бюджета.

Операционных бюджет формируется из:

1. бюджет продаж (указывается прогноз сбыта по видам продукции в натуральном и стоимостном выражение)

2. бюджет производства (включают в себя запасы готовой и незавершенной продукции)

3. бюджет прямых материальных затрат (содержит инфо о затратах на сырье, материалы в предстоящем периоде.)

4.бюджет прямых затрат на з/плату (отражается потребность в персонале и его оплате труда.)

5.бюджет общехозяйственных расходов (включает в себя цеховые затраты и расходы на содержание и эксплуатацию оборудования)

6. прогноз сс реализованной продукции (сводит воедино затраты на материалы, зплату, организацию участков и цехов с учетом изменения запасов незавершенного производства.)

7.бюджет коммерческих расходов(включает издержки текущего характера, связанные с реализацией продукции)

8. План прибылей и убытках (представляет собой прогноз отчета о прибылях и убытках.). Финансовый бюджет формируется из:

1.бюджет капитальных затрат (раскрывает инфо о долгосрочных капиталовложениях.)

2. Бюджет движения денежных средств (показывает конечное сальдо на счете денежных средств.)

3. прогнозный баланс (это планируемый баланс на конец бюджетного периода).