Корреляция.

Предположим, что проведена серия опытов, в результате которых каждый раз наблюдалась двумерная случайная величина {Х1 Х2}. Условимся исход каждого опыта изображать точкой на декартовой плоскости.

Может оказаться, что изображающие точки в среднем располагаются вдоль некоторой прямой, так что в каждом отдельном испытании величины х1 и х2 имеют чаще всего одинаковый знак. Это наводит на мысль о том, что между х1 и х2 есть статистическая связь, называемая корреляцией.

Однако возможен случай хаотического расположения точек на плоскости. Говорят, что при этом рассматриваемые величины некоррелированы, т. е. между ними нет устойчивой связи в вероятностном смысле.

Количественной характеристикой степени статистической связи двух случайных величин служит их ковариационный момент К12 или, что часто удобнее, корреляционный момент R12, определяемый как среднее значение произведения

Вводят также безразмерный коэффициент корреляции r12=K12/(σ1σ2). (6.22)

Для совпадающих случайных величин, когда х1 = х2, имеют место равенства

R11 = R22 = σ2 , r11 = r22 = 1

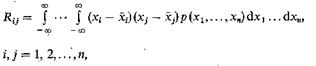

Если размерность случайного вектора больше двух, то можно построить всевозможные перекрестные корреляционные моменты

и коэффициенты корреляции которые объединяются в соответствующие матрицы

Можно показать, что всегда,|rij| ≤ 1, причем равенство возможно лишь при условии xi = ±xj (полностью коррелированные величины).

Статистическая независимость случайных величин.

По определению, случайные величины Х1 Х2,...,Хn статистически независимы, если их многомерная плотность вероятности может быть представлена в виде произведения соответствующих одномерных плотностей:

(6.23)

(6.23)

Статистически независимые случайные величины некоррелированы между собой. Действительно, для них

при i ≠ j . Обратное утверждение в общем случае неверно: из некоррелированности не вытекает автоматически статистическая независимость случайных величин.