рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Математика

- /

- Обобщающим показателем использования основных производственных фондов (ОПФ) является фондоотдача (f).

Реферат Курсовая Конспект

Обобщающим показателем использования основных производственных фондов (ОПФ) является фондоотдача (f).

Обобщающим показателем использования основных производственных фондов (ОПФ) является фондоотдача (f). - раздел Математика, СТАТИСТИКА ...

,

,

где Q – стоимость произведенной (реализованной) за год продукции;

Ф– среднегодовая стоимость основных производственных фондов (ОПФ).

По экономическому содержанию фондоотдача показывает, сколько продукции произведено в данном периоде на 1 руб. стоимости основных фондов. Чем выше показатель фондоотдачи, тем эффективнее используются основные средства на предприятии.

Наряду с фондоотдачей статистика исчисляет и обратную ей величину – фондоемкость (fe). Она характеризует стоимость основных фондов, приходящихся на 1 руб. произведенной продукции. Её снижение означает высвобождение (экономию) основных фондов.

.

.

2. Объем произведенной продукции можно представить следующим выражением  , тогда абсолютное изменение объема реализованной продукции в отчетном периоде по сравнению с базисным (∆Q) будет равно:

, тогда абсолютное изменение объема реализованной продукции в отчетном периоде по сравнению с базисным (∆Q) будет равно:

Как видим, на величину абсолютного изменения объема продукции оказали влияние два фактора – изменение фондоотдачи (f) и изменение объема основных фондов (Ф).

Влияние изменения данных факторов на изменение общей величины определяем по следующим формулам:

а) влияние изменения фондоотдачи

б) изменения объема основных производственных фондов:

При этом

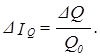

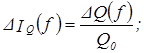

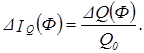

Относительное изменение объема реализованной продукции (IQ) будет равно

В том числе

а) за счет изменения фондоотдачи:

б) за счет изменения основных производственных фондов:

Проверка правильности вычислений:

3. Доля изменения объема продукции (¶∆Q) будет равна

,

,

где  - доля изменения объема продукции за счет изменения объема основных производственных фондов;

- доля изменения объема продукции за счет изменения объема основных производственных фондов;

- доля изменения объема продукции за счет изменения уровня фондоотдачи

- доля изменения объема продукции за счет изменения уровня фондоотдачи

Проверка правильности решения:

4. Абсолютное высвобождение (перерасход) основных производственных фондов в отчетном периоде по сравнению с базисным можно вычислить по формуле

,

,

в том числе

а) за счет изменения фондоёмкости продукции

б) за счет изменения объема выпуска продукции

Относительное высвобождение (перерасход) основных производственных фондов в отчетном периоде по сравнению с базисным равно

,

,

в том числе

а) за счет изменения фондоемкости продукции

б) за счет изменения объема выпуска продукции

Проверка правильности вычислений:

5. Доля изменения объема основных фондов за счет изменения:

а) фондоемкости

б) за счет изменения объема продукции

Проверка правильности вычислений:

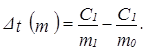

6. Показателями использования оборотных средств (С) является коэффициент оборачиваемости (n), характеризующий число оборотов оборотных средств за период и показатель продолжительности одного оборота в днях (t).

где Д – число дней в периоде;

Существует и несколько иной способ определения продолжительности одного оборота оборотных средств. Для её определения необходимо найти отношение средних остатков оборотных средств предприятия к однодневному обороту ОС:

где m – однодневный оборот.

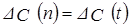

Абсолютное изменение оборачиваемости оборотных средств:

а) по числу оборотов:

Влияние отдельных факторов на изменение числа оборотов оборотных средств определим по формулам:

·

·

При этом  .

.

б) по продолжительности одного оборота (t):

,

,

в том числе

·

·

Проверка правильности решения:

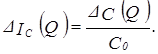

7. Абсолютное изменение объема оборотных средств

в том числе за счет изменения:

а) скорости оборота оборотных средств

или

или

При этом  .

.

б) за счет изменения объема выпуска продукции

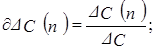

Относительное изменение объема оборотных средств

в том числе

а) за счет изменения скорости оборота оборотных средств:

б) за счет изменения объема выпуска продукции:

8. Доля изменения оборотных средств за счет изменения:

а) оборачиваемости оборотных средств

·

·

б) Доля изменения оборотных средств за счет изменения объема производства продукции:

Проверка правильности решения:

9. Прибыль является главным показателем эффективности работы предприятия, источником его жизнедеятельности.

Конечный финансовый результат деятельности предприятия – это балансовая прибыль (Пб). Она исчисляется как сумма прибыли от реализации продукции (Прп), прибыли от реализации материальных ценностей (Пмц) и доходов от внереализационных операций (Двн):

Абсолютное изменение балансовой прибыли (∆Пб) равно:

.

.

Индекс роста (относительное изменение) балансовой прибыли в отчетном периоде по сравнению с базисным:

– Конец работы –

Эта тема принадлежит разделу:

СТАТИСТИКА

Вологодский государственный технический университет... Кафедра экономико математического моделирования...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Обобщающим показателем использования основных производственных фондов (ОПФ) является фондоотдача (f).

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.017 сек.

Новости и инфо для студентов