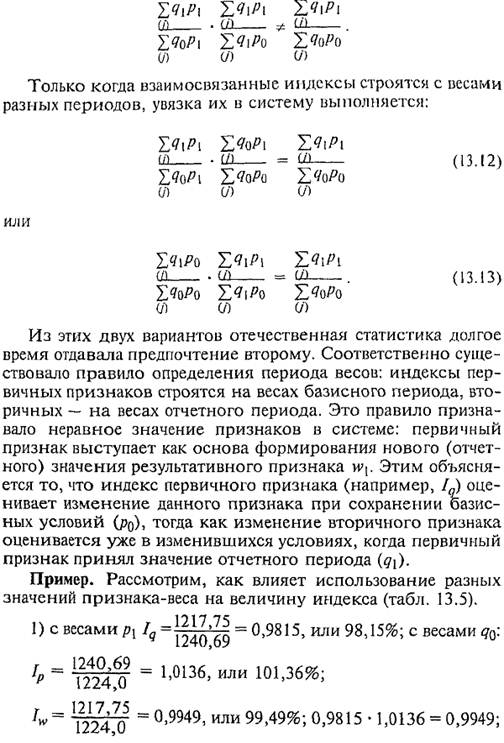

Агрегатные индексы. Система индексов

Мы познакомились с построением сводных индексов на основе индивидуальных. Однако возможен и другой путь. Обратимся к формулам Ласпейреса (13.5) и Пааше (13.7). Эти индексы могут быть рассчитаны на основе данных о количестве проданных товаров в базисном и отчетном периодах (по каждому у'-му товару) эд/ и Яу и иенах — ру и pq/- Такие индексы принято называть агрегатными. Так же можно постро-

538

538

539

539

540

540

541

541

либо через осреднение разновзвешенных индексов. При этом предпочтение отдается средней геометрической (индекс Фишера):

Рис. 13.1. Знак Варзара

Рис. 13.1. Знак Варзара

544

544

Если же все индексы строятся на весах одного и того же (базисного) периода, то последовательность признаков не имеет значения. Система индексов будет иметь вид:

И в случае многофакторной модели эффект совместных изменений можно либо сохранить в качестве самостоятельного члена разложения, либо распределить между изменениями факторов. Это зависит от поставленной задачи и от пристрастий исследователя.

И в случае многофакторной модели эффект совместных изменений можно либо сохранить в качестве самостоятельного члена разложения, либо распределить между изменениями факторов. Это зависит от поставленной задачи и от пристрастий исследователя.

Сравнение данных отчетного и базисного периодов неявно предполагает представление экономических процессов в виде дискретной последовательности периодов времени, что особенно проблематично при сравнении в длительном периоде. Экономические индексы для моментов непрерывного времени были предложены в 1928 г. французским статистиком Ф. Девизиа. Это привело к использованию в индексном анализе дифференциального исчисления. Данный подход до сих пор не вошел в статистическую практику, однако теоретически он более обоснован, нежели традиционные методы.