Принятие решений в условиях нечеткости исходной информации.

Для преодоления возникающей проблемы необходимо сформулировать гипотезы о состоянии среды, позволяющие получить для каждой альтернативы числовую оценку полезности решения (потери) и по этой информации осуществить выбор. В простейшем случае множество X альтернатив и множество Y состояний среды – конечные множества, и целевую функцию можно задать таблицей (матрицей Q), строки которой соответствуют какой-либо альтернативе, а столбцы – состоянию среды. Тогда элемент qi,j матрицы Q – оценка эффективности альтернативы с номером i, соответствующая состоянию среды с номером j. Матрицу Q называют платежной матрицей, или матрицей потерь.

Для принятия решения необходимо для каждой стратегии ввести оценку, соответствующую какому-либо критерию выбора. Чаще всего используют один из следующих четырех критериев.

1. Критерий Лапласа основан на принципе равновозможности вариантов состояния среды и применяется, когда невозможно отдать предпочтение ни одному из них. Оценка альтернативы с номером i принимается равной среднему арифметическому элементов строки платежной матрицы с этим же номером:

Любые две альтернативы сравнимы между собой по критерию Лапласа: лучшая альтернатива имеет большую (меньшую) оценку, а оптимальная – максимальную (минимальную) оценку. Недостатки этого критерия связаны с эффектом сглаживания отдельных оценок при вычислении критерия.

2. Критерий Вальда основан на принципе минимакса (максимина). Минимакс – значение функции f(x, y), которое она принимает, когда сначала выбирается максимум по y из множества Y, а затем – минимум по x из множества X.

Оценка альтернативы с номером i в соответствии с критерием Вальда выполняется по одной из формул:

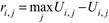

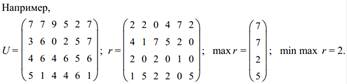

Выбор одной из этих формул зависит от цели. Первая формула позволяет выбрать стратегию с наименьшими максимальными потерями, а вторая – с наибольшими минимальными потерями. Например, для матрицы U,

Содержательный смысл критерия Вальда состоит в том, что при его использовании выбранная стратегия обеспечивает или минимум максимально возможных потерь (min max), или максимум минимально возможных доходов (max min).

3. Критерий Гурвица основан на задании для любой альтернативы с номером строки i субъективной вероятности α наибольших (А) и (1 – α) наименьших (а) потерь, вычислении по этим данным значения

и выборе альтернативы с экстремальным значением H.

Например, при α = 0,5

Критерий Гурвица учитывает только наилучший и наихудший исходы. Это обстоятельство относят к недостаткам данного критерия, как и субъективность определения значения α.

4. Критерий Сэвиджа основан на вычислении максимальной утерянной выгоды при различных вариантах действий, и выборе того варианта действий, который минимизирует максимальную утерянную выгоду. Матрица U преобразуется в матрицу R утерянной выгоды по правилу:

Оптимальной по критерию Сэвиджа считается альтернатива, минимизирующая утерянную выгоду: