рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Высокие технологии

- /

- Механизм формирование прибыли на предприятии.

Реферат Курсовая Конспект

Механизм формирование прибыли на предприятии.

Механизм формирование прибыли на предприятии. - раздел Высокие технологии, Показатели научно-технологического потенциала и алгоритм принятия решения о выборе пути развития Прибыль Представляет Собой Р-Ть Между Совокупными Затр. В Процессе Осуществл....

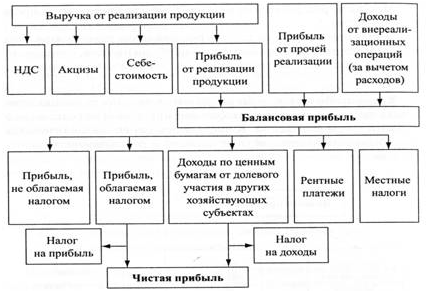

Прибыль представляет собой р-ть между совокупными затр. в процессе осуществл. предпринимательской д-ти. Прибыль (убыток) от реализации продукции (работ, услуг) определяется как р-ца м-ду выр. от реализации пр-ции (работ, услуг) без налога на добавленную стоимость и акцизам и затратами на пр-во и реализацию, включаемыми в себестоимость пр-ции (работ, услуг).Ф-ие прибыли выглядит таким образом.

Прибыль от р-ции тов. прод. опред. путем вычета из общей суммы выручки от реализации прод. в действующих ценах (без НДС и акцизов) затр на пр-во и реализацию тов. прод, включаемых в себестоимость прод. Прибыль (или убытки) от реализации ОФ и другого им-ва рассчитывается как р-ть м-ду выручкой от реализации этого имущества (за вычетом НДС, акцизов) и остаточной стоимостью по балансу, скорректированной на коэфф., соответств. индексу инфляции. Основной элемент балансовой приб. составляет приб. от р-ции продукции, вып. работ или оказания услуг. Прибыль от р-ции им-ва – это финансовый результат, не связанный с основными видами деят-ти предпр. Он отражает прибыль (убытки) по прочей р-ции, к которой относится продажа на сторону различных видов имущества, числящегося на балансе предприятия. Прибыль (или убытки) от внереализационных доходов и расходов опред. как разница м-у общей суммой полученных и уплаченных: штрафов, пени и неустоек и других экономических санкций; процентов, полученных по суммам средств, числящихся на счетах предприятия; курсовой разницы по валютным счетам и по операциям в иностранной валюте; прибылей и убытков прошлых лет, выявленных в отчетном году; убытков от стихийных бедствий; потерь от списания долгов и дебиторской задолженности; поступлений долгов, ранее списанных как безнадежные; прочих доходов, потерь и расходов, относимых в соответствии с действующим законодательством на счет прибылей и убытков. Т. о. балансовая прибыль (Пб) может быть определена по формуле Пб = ± Пр ± Пи ± Пв.о, где Пр – прибыль (убыток) от продаж или от реализации продукции, выполнения работ и услуг; Пи - прибыль (убыток) от операций с имуществом и финансовой деятельности; Пв.о – доходы (убытки) от внереализационных операций. Кроме того, выделяется валовая прибыль, которая представляет собой балансовую прибыль за минусом или плюсом финансового результата от операций с основными фондами (средствами), нематериальными активами и иным имуществом. Валовая прибыль — часть валового дохода предприятия, фирмы, которая остается у них после вычета всех обязательных расходов. Валовая прибыль уменьшается на следующие виды доходов (прибыли): доход от долевого участия в деятельности других предприятий; доход от сдачи в аренду и других видов использования имущества, а также от посреднических операций и сделок; доход юридических лиц по государственным облигациям и другим государственным, ценным бумагам, а также доходы от оказания услуг по их размещению; суммы прибыли, по которым установлены налоговые льготы. После всех перечисленных корректировок валовой прибыли остается налогооблагаемая прибыль, с которой уплачивается налог на прибыль. Во всех странах с рыночной экономикой прибыль облагается налогом. Налогооблагаемая прибыль определяется специальным расчетом. Она равна балансовой прибыли, уменьшенной на сумму: отчислений в резервный и другие аналогичные фонды.

– Конец работы –

Эта тема принадлежит разделу:

Показатели научно-технологического потенциала и алгоритм принятия решения о выборе пути развития

З ты издер с с важн эк категории Их уровень во многом опред П и рентаб предпр а также эф ть его произ хоз деят ти Сов ть з т оказ т... З ты явл объектом деят сти плановых служб и контроля со стороны финн служб... Издержки суммарные з ты предп связан с выпол ем опред операций Они вкл т явные бухгал расчетные и вмененные...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Механизм формирование прибыли на предприятии.

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.019 сек.

Новости и инфо для студентов