АМОРТИЗАЦИЯ ОСНОВНЫХ ФОНДОВ

Термин "амортизация" в буквальном смысле означает бессмертие основных фондов, их способность возмещать износ, восстанавливаться.

Процесс амортизации означает перенесение по частям стоимости основных фондов в течение срока их службы на производимую продукцию и последующее использование этой стоимости для возмещения потребленных основных фондов.

Перенесенная стоимость основных фондов в составе продукции покидает сферу производства и поступает в сферу обращения.

После реализации продукции (превращение "Т — Д") часть денежной суммы, соответствующая перенесенной стоимости основных фондов, поступает в амортизационный фонд, в котором накапливается до полной величины, в основном соответствующей первоначальной стоимости (за вычетом изношенных основных фондов). Этот амортизационный фонд (сумма накопленных денег) используется для приобретения новых вещественных элементов основных фондов взамен изношенных, т.е. происходит восстановление основных фондов.

В хозяйственной практике для учета амортизации используются амортизационные отчисления, т. е. денежное выражение перенесенной стоимости. Амортизационные отчисления входят в состав себестоимости продукции (издержек производства).

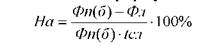

Норма амортизации рассчитывается по формуле

формуле

где На — норма амортизации основных фондов в год (%);

Фп(б) — первоначальная (балансовая) стоимость основных фондов;

Фп — ликвидационная стоимость; ten — срок службы основных фондов.

Норма амортизации представляет собой годовой процент погашения стоимости основных фондов.

Предприятия могут применять метод ускоренной амортизации в отношении основных фондов, используемых для увеличения выпуска средств вычислительной техники, новых прогрессивных видов материалов, приборов и оборудования, расширения экспорта продукции, в случаях, когда они заменяют изношенную и морально устаревшую технику (при этом нормативы согласовываются с государственными финансовыми органами).

Ускоренную амортизацию предприятия проводят на базе равномерного (линейного) метода ее начисления, когда утвержденная в установленном порядке норма амортизации на соответствующий инвентарный объект увеличивается, но не более чем в 2 раза.

Для малых предприятий часто устанавливается льготная особенность: они могут в 1-й год эксплуатации списывать дополнительно как амортизационные отчисления до 50% первоначальной (балансовой) стоимости основных фондов со сроком службы свыше 3 лет. На общих основаниях малые предприятия могут производить ускоренную амортизацию активной части основных фондов. Однако при прекращении деятельности малого предприятия до истечения 1 года сумма дополнительно начисленной амортизации подлежит восстановлению за счет увеличения балансовой прибыли предприятия.

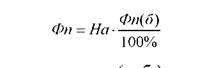

Перенесенная часть стоимости может быть определена по упрощенной формуле (без учета ликвидационной стоимости):

где Фп — перенесенная часть стоимости (руб.);

На - норма амортизации (%);

Фп(б) — первоначальная стоимость основных фондов (руб.).

Недоамортизация определяется по формуле:

где Н — недоамортизация основных фондов, выбывших ранее истечения амортизационного периода (руб.);

Фо — остаточная стоимость (руб.);

Рп — расходы, связанные с ликвидацией указанных основных фондов (руб.);

Фп — ликвидационная стоимость основных фондов (руб.).

Методы ускоренной (регрессивной) амортизации в течение первой половины нормативного срока службы основных фондов позволяют возместить до 60 — 75% их стоимости, а при использовании равномерного метода было бы возмещено только 50% стоимости основных фондов. Во вторую половину срока службы основных фондов величина амортизации уменьшается.

Среди методов ускоренной амортизации чаще всего за рубежом применяются метод по удвоенной норме и кумулятивный метод ("метод суммы чисел"), использующий арифметическую прогрессию.