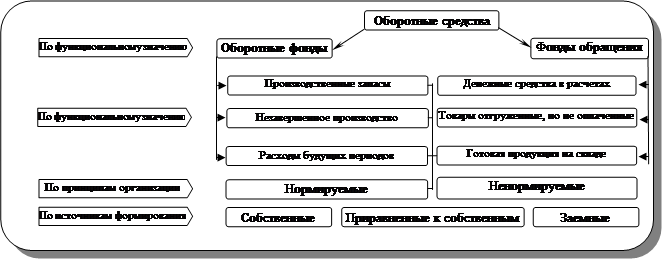

ОБОРОТНЫЕ СРЕДСТВА.

Оборотные средства –совокупность денежных средств авансируемых для создания оборотных фондов и фондов обращения, обеспечивающих непрерывный оборот денежных средств.

Оборотные фонды товарно-материальные ценности, стоящие не более 100 МРОТ и служащие не более 1 года, которые полностью потребляются в каждом производственном цикле, и полностью переносят в этом же цикле свою стоимость на продукт. К ним относятся производственные запасы и средства производства.

Производственные запасы:

| Сырье и основные материалы | Тара |

| Покупные полуфабрикаты, комплектующие изделия | Запчасти для ремонта |

| Вспомогательные материалы | Малоценные и быстроизнашивающиеся предметы |

| Топливо | Инструменты |

Средства производства:

§ Остатки НЗП (в том числе собственные полуфабрикаты)

§ Расходы будущих периодов (например, затраты на конструкторские разработки)

Фонды обращения – товарно-материальные ценности, не принимающие участия в процессе производства, которые обеспечивают непрестанный кругооборот денежных средств, последовательно принимающие денежную, производительную и товарную формы:

| Готовая продукция на складе предприятия | Денежные средства в кассе и на расчетных счетах. |

| Отгруженный, но не оплаченный товар. | Дебиторская задолженность (средства в расчетах). |

Расходы будущих периодов – оборотные средства, которые тратятся сегодня, а отдачу от них получают в будущем или не получают вообще (например, затраты на конструкторские разработки).

В своем кругообороте ОС проходят последовательно три стадии: денежную, производственную и товарную:

Д ®Т ® … П … ® Т’ ® Д’

где: Д – авансируемые денежные средства

Т –средства производства

П – процесс производства

Т’ –готовая продукция

Д’ –денежные средства, полученные от продажи продукции

Оборотные средства находятся одновременно на всех стадиях и во всех формах производства, что обеспечивает его непрерывность и бесперебойную работу предприятия.