Прибыль.

Прибыль– часть чистого дохода, создаваемого в сфере производства прибавочным трудом работников предприятий. В промышленности используется три вида прибыли: прибыль от реализации, расчетная прибыль и балансовая прибыль, которая помимо результатов производственной деятельности учитывает еще и результаты хозяйственной деятельности, то есть включает в себя прибыль от реализации товарной продукции, прибыль от прочей реализации и прибыль (убытки) от внереализационных доходов (расходов).

Результатами деятельности предприятия являются:

| Доходы | Затраты | Прибыль | |||

| Доходы от реализации продукции | Расходы на выпуск продукции | Прибыль от выпущенной продукции | |||

| Выручка от основной реализации | Затраты на производство основной продукции | Прибыль от реализации основной продукции | |||

| Выручка от прочей реализации | Затраты на производство прочей продукции | Прибыль от реализации прочей продукции | |||

| Внереализационные доходы | Внереализационные расходы | Прибыль от внереализационных доходов | |||

| от работы с ценными бумагами | на покупку ценных бумаг | от операций с ценными бумагами | |||

| от реализации излишнего имущества | на приобретение имущества, демонтаж отработавшего оборудования и пр. | от операций с имуществом | |||

| от аренды | на аренду | от сдачи имущества в аренду | |||

| Сумма полученных штрафов | Сумма уплаченных штрафов | от штрафов. |

ПТ – прибыль от реализации товарной продукции – основная часть прибыли от промышленной деятельности – определяется как разница между стоимостью реализованной продукции (В) по утвержденным оптовым ценам предприятий (Ц) и полной плановой себестоимостью этой продукции (С):

ПТ = В – С = SЦj · xj – SCj · xj = S(Цj – Cj) · xj = SПj · xj = SПТПj + ПDТПнг – ПDТПкг,

где xj – объем производства j-той продукции, Цj – оптовая цена продукции j-той продукции, Сj – полная себестоимость j-той продукции, Пj – прибыль полученная от j-той продукции, ПТПj – прибыль от выпущенной продукции данного года, ПDТПкг – прибыль в остатках продукции на конец года (нереализованной), ПDТПнг – прибыль в остатках товарной продукции на начало рассматриваемого года (прибыль от реализации остатка продукции с предыдущего года).

Прибыль от прочей реализации включает прибыль от реализации продукции и услуг подсобного сельского хозяйства, автохозяйств, работ и услуг непромышленного характера, сверхнормативных и излишних материальных ценностей.

Прибыль от внереализационных доходов (или убытки от расходов), включает в себя убытки от недоамортизации основных фондов, прибыль (убытки) от операций с возвратной тарой, доходы (поступление списанных ранее безнадежных долгов, полученные штрафы, пени, неустойки), расходы (списанные долги, по которым истек срок давности, убытки от аннулирования заказов).

Расчетная прибыль – разница между балансовой прибылью и платой за производственные фонды, рентные платежи и процент за банковский кредит.

Наряду с прямым методом расчета прибыли, который обычно используется на предприятиях с небольшим ассортиментом продукции, применяют и аналитический метод (по сравниваемой товарной продукции), заключающийся в определении влияния отдельных факторов на прибыль. При использовании данного метода плановая прибыль рассчитывается по формуле:

ППЛАН = ПБАЗ + DПQ + DПСЕБ + DПЦ + DПАСС + DПСОРТ,

где ППЛАН, БАЗ – прибыль планового (базисного) периода;

DПQ – размер изменения прибыли за счет изменения объемов реализуемой продукции:

,

,

где QПлi, БАЗi – объем реализованной i-той продукции в плановом и базисном периодах;

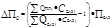

DПСЕБ – размер изменения прибыли за счет изменения себестоимости выпускаемой продукции:

;

;

DПЦ –размер изменения прибыли за счет изменения оптовых цен:

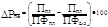

DПАСС– размер изменения прибыли за счет ассортиментных сдвигов:

,

,

где НРпл – норма рентабельности по планируемой к реализации продукции, рассчитанная исходя из фактически действующих в базисном периоде оптовых цен и себестоимости продукции:

,

,

НРбаз – норма рентабельности по фактически реализованной продукции в базисном периоде:

;

;

DПСОРТ – размер изменения прибыли в результате улучшения сортности продукции:

,

,

где К – средний коэффициент сортности в базисном (плановом) периоде. В плановом году коэффициент К’ рассчитывается при базисных ценах:

,

,

где dВ, d1, d2, d3 – удельные веса высшего, первого, второго, третьего сорта продукции ко всей продукции в процентах; УЦВ, УЦ1, УЦ2, УЦ3 – отношение цен высшего, первого, второго, третьего сорта к цене первого сорта.

Уровень рентабельности для продукции есть отношение прибыли к себестоимости продукции:

.

.

Для предприятия рассчитывают общую (РОБЩ) и расчетную рентабельность (РРАСЧ):

,

,

где ПБАЛ – балансовая прибыль предприятия;  –среднегодовая стоимость производственных фондов.

–среднегодовая стоимость производственных фондов.

,

,

где ПРАСЧ – расчетная прибыль;  –среднегодовая стоимость производственных фондов за вычетом тех фондов, по которым предоставлены льготы.

–среднегодовая стоимость производственных фондов за вычетом тех фондов, по которым предоставлены льготы.

Изменение рентабельности в плановом периоде по сравнению с базисным может произойти в результате изменения прибыли или среднегодовой стоимости производственных фондов.

F Изменение рентабельности за счет изменения прибыли рассчитывается по следующей формуле:

F Изменение рентабельности за счет изменения среднегодовой стоимости производственных фондов рассчитывается по следующей формуле: