рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Производство

- /

- Предприятие как основное звено в хозяйственном обороте

Реферат Курсовая Конспект

Предприятие как основное звено в хозяйственном обороте

Предприятие как основное звено в хозяйственном обороте - раздел Производство, Предприятие Как Основное Зв...

Предприятие как основное звено в хозяйственном обороте

Основания и принципы выделения предприятия как основного хозяйствующего субъекта

Под предприятием понимается единица общеэкономического оборота, которая в разных точках связана со всей экономической средой и находится с ним в… Предприятия функционируют в рамках общехозяйственного оборота товарных и… В конце производственного процесса готовые изделия поступают на промежуточное складирование, прежде чем они будут…Классификация предприятий по формам собственности и организационно-экономическим формам.

Предприятие является хозяйственной единицей, обладающей обусловленной законодательством административной и экономической самостоятельностью, то есть правами юридического лица, организационно-техническим единством, обусловленным общностью целей деятельности. Предприятие - юридическое лицо, имеет конкретного собственника, в качестве которого могут выступать индивидуальный владелец, группа физических лиц (членов товариществ, акционеров, кооператоров), какие-либо общественные организации (союзы, ассоциации, фонды) и органы государственного управления.

Оно может быть основано на частной, государственной, муниципальной собственности или быть собственностью общественных организаций. Таким образом, предприятие как объект собственности может находиться в собственности различных субъектов, причем в любом случае право собственности предполагает права владения, распоряжения и использования объектов собственности в целях и пределах, не нарушающих ограничений, установленных законодательством.

Частные предприятия могут существовать в виде самостоятельных независимых компаний либо в виде объединений, созданных как на основе системы участия, так и на основе договоренности между участниками объединения. В зависимости от нормы объединения предприятие может быть юридически самостоятельным и само решать хозяйственные вопросы отвечать по своим обязательствам или быть лишено хозяйственной и юридической самостоятельности, и тогда решение деловых вопросов зависит от материнского предприятия.

Государственные предприятия выступают наряду с частными фирмами контрагентами в хозяйственном обороте. Под государственными предприятиями понимаются как чисто государственные, так и смешанные, или полугосударственные. В чисто государственных предприятиях предприятию принадлежит обычно весь акционерный капитал, полученный в результате национализации или вновь созданный. В смешанных государственно-частных компаниях государство в лице какого-нибудь министерства или держательской компании может владеть значительной частью пакета акций, и тогда оно, как правило, осуществляет контроль за их деятельностью.

Организационно-экономические формы предприятия.

Признаки картеля: договорной характер объединения, сохранение права собственности участников картеля, хоз., фин. и юр. самостоятельность, совместная… Синдикат- разновидность картельного соглашения, которое предполагает сбыт… Пулы– объединения предпринимателей картельного типа, предусматривающее особый порядок распределения прибыли его…Рыночная самостоятельность предприятий и государственное регулирование.

Необходимо отметить, что в экономике абсолютной свободы производителей не существует. Предприятие имеет полную самостоятельность в том смысле, что… Взаимодействует с самостоятельностью принцип личной экономической… Обладая самостоятельностью, предприятие берет на себя ответственность за результаты осуществляемой деятельности. Оно…Уставный капитал, его место в составе средств предприятия. Добавочный капитал. Резервный капитал.

УК является первоначальным. исходным капиталом для предприятия. его величина определяется с учетом предполагаемой хозяйственной (производственной)… Определенные особенности имеет процесс формирования уставного капитала… УК должен состоять из установленного числа акций разного вида с определенным номиналом. При выпуске акций, каждой из…Состав уставного капитала.

В оплату уставного капитала могут поступать денежные и имущественные взносы. К имущественным взносам относятся: - здания, сооружения, оборудования, материальные ресурсы и другие… - имущественные права (права пользования водой, землей, зданиями, сооружениями, оборудованием и т.д.);Основные средства, их состав и структура.

Формальные признаки отнесения к основным средствам: служат больше года и стоимость их больше 100 минимальных окладов труда (в противном случае имеем… С января 99 года лимит стоимости (100 минимальных) будет устанавливаться… Основные средства = основные фонды. К основным фондам относятся:Производственные и непроизводственные ОФ.

Промышленно-производственные ОФ – фонды, которые непосредственно участвуют в производственном процессе (машины, оборудование, станки и т.п.) или… Кроме продукции специализации или профильной продукции на предприятии может… Основные непроизводственные фонды –это объекты социально-бытового обслуживания, например, здания и оборудование…Воспроизводство ОФ в натурально-вещественной и стоимостной формах. Источники простого и расширенного воспроизводства ОФ

Затраты на простое и расширенное воспроизводство машин и оборудования, зданий, сооружений и передаточных устройств - инвестиции в основной… Существуют различные формы простого и расширенного воспроизводства ОФ. Формы простого воспроизводства: замена устаревших средств труда и капитальный ремонт.Амортизационные отчисления, их нормы. Срок службы. Способы начисления амортизации.

1. Полная первоначальная стоимость = Стоимости приобретения (создания) + Доставка + Монтаж (ППС). 2. Восстановительная стоимость - стоимость воспроизводства ОФ в современных… 3. Остаточная первоначальная стоимость: ОПС = ППС – ИЗНОС, где под износом подразумевается сумма амортизации за весь…Инвестиции их источники и формы

Реальные Инвестиции– расходы на создание, расширение, реконструкцию и техническое перевооружение основного капитала, а также на изменения оборотного… Финансовые инвестиции –вложения в ценные бумаги (вложения в финансовый… Деление инвестиции (по направлению):Б) Финансовые инвестиции

1) имущественных прав (в стоимостном выражении) 2) лицензий на право передачи промышленной собственности 3) секретов производстваПоказатели движения и использования ОФ

Коэффициент обновления: где SВВ – стоимость вновь введенных ОПФ за определенный период.Переоценка ОФ.

6. Полная первоначальная стоимость = Стоимости приобретения (создания) + Доставка + Монтаж (ППС). 7. Восстановительная стоимость - стоимость воспроизводства ОФ в современных… 8. Остаточная первоначальная стоимость: ОПС = ППС – ИЗНОС, где под износом подразумевается сумма амортизации за весь…Оборотные средства, их состав и структура.

Оборотные производственные фонды товарно-материальные ценности, стоящие не более 100 МРОТ и служащие не более 1 года, которые полностью потребляются… Оборотные производственные фонды включают: - производственные запасы (ПЗ)Классификации оборотных средств

Классификация по источникам образования.

1. Собственные оборотные средства – это те оборотные средства, которые приобретены за счет уставного капитала, прибыли, кредитов (банковских и коммерческих), за счет паевых взносов, бюджетных средств, страхования, за счет кредиторской задолженности и средств вышестоящих организаций.

2. Оборотные средства, приравненные к собственным – они формируются за счет устойчивых пассивов, то есть за счет устойчивой задолженности предприятия перед кем-то (задолженность по зарплате, дебиторская задолженность, задолженность по соц страху).

3. Заемные оборотные средства – это те, которые приобретают

Наличие собственных оборотных средств, а также отношение между собственными и заемными ресурсами характеризуют степень устойчивости предприятия. Собственные оборотные средства можно получить как разность между всеми собственными средствами предприятия (уставной капитал, прибыль, кредиты и пр.) и стоимостью основных фондов данного предприятия. Показатель обеспеченности собственными оборотными средствами можно рассчитать следующим образом:

Классификация по принципам организации.

1. Ненормируемые оборотные средства.

2. Нормируемые оборотные средства – та часть оборотных средств, размер которой можно спланировать и рассчитать.

Нормирование выступает в качестве ориентира для того, чтобы оценить какую сумму вы запланировали на оборотные средства и, какую реально потратили. Не заполнение норматива оборотных средств может привести к сокращению производства, невыполнению производственной программы из-за перебоев в производстве и реализации продукции. Сверхнормативные запасы отвлекают из оборота денежные средства, что свидетельствует о недостатках материально-технического обеспечения, неритмичности процессов производства и реализации продукции. Все это приводит к недостаточному или неэффективному использованию ресурсов.

Нормирование может касаться только тех оборотных средств, которые находятся в рамках предприятия и, на которые оно может подействовать. Нормированию подлежат следующие оборотные средства:

Ø Производственные запасы

Ø Незавершенное производство

Ø Расходы будущих периодов

Ø Готовая продукция на складах

Остальные оборотные средства не нормируются.

Классификация по функциональному назначению.

1. Оборотные производственные фонды -товарно-материальные ценности, стоящие не более 100 МРОТ и служащие не более 1 года, которые полностью потребляются в каждом производственном цикле, и полностью переносят в этом же цикле свою стоимость на продукт.

2. Фонды обращения – товарно-материальные ценности, не принимающие участия в процессе производства, которые обеспечивают непрестанный кругооборот денежных средств, последовательно принимающие денежную, производительную и товарную формы.

Управление товарно-материальными запасами. Метод АВС контроля материальных запасов.

Цели управления оборотными средствами: обеспечить бесперебойное производство продукции в нужном ассортименте и количестве, в установленные сроки и… Товарно-материальные запасы - сырье, продукты незавершенного производства, а…Классификация сырья и материалов (метод АВС).

Все запасы сырья и материалов разбиты на группы в зависимости от важности для производственного процесса данного вида ресурсов.

· Группа А: Объединяет товарно-материальные ценности (ТМЦ), наиболее ценные для предприятия по роли в производственном процессе и по стоимости. Эта группа требует скрупулезного постоянного учета и контроля. Для нее обязательно рассчитывается оптимальный размер поставок. (5~6 видов сырья, но они по стоимости составляют свыше 60%)

· Группа В: Объединяет ТМЦ менее важные для производства предприятия и учет ведется по этой группе ежемесячно. Для этой группы также необходимо определять оптимальные размеры заказов. (10~15 видов сырья, по стоимости составляют 30%)

· Группа С: Объединяет спектр ТМЦ недорогих по стоимости, закупаемых на длительное хранение и учитываемых редко (100~150 видов сырья, по стоимости составляют 10%).

Такой метод классификации позволяет сосредоточить учет и контроль на группе важных ресурсов.

Для эффективного управления запасами нужно уметь отвечать на три вопроса:

1) какой наилучший объем запаса?

2) когда производить пополнение запаса?

3) как учесть непредвиденные перебои в поставках?

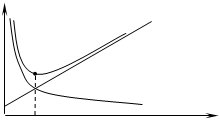

Для того, что определить наилучший объем запаса, выясним каким образом складываются издержки по содержанию запаса различных объемов. Выделим две различных категории издержек обслуживания запаса: (1) издержки транспортировки и хранения (расходы на доставку сырья и материалов от поставщика на склад фирмы плюс затраты на их хранение), и (2) издержки выполнения заказа (расходы на размещение нашего заказа).

Обозначим: С - затраты по содержанию одной единицы запасов в течение года; Q - кол-во единиц запасов на один период. Q / 2 - средний объем запаса. Получим, что издержки транспортировки и хранения равны C *(Q / 2) Предположим, что в течение года, общий расход запасов составляет О единиц, тогда если величина одного заказа составляет Q единиц, то для того, что бы полностью покрыть свою потребность в материалах нам необходимо за год сделать O / Q заказов. При стоимость выполнения одного заказа - S, получим, что издержки выполнения заказов будут равняться произведению стоимости выполнения одного заказа, умноженной на количество заказов, или S*(О/ Q):

Затраты по содержаниюю запасов изменяются прямо пропорционально величине заказа, а стоимость выполнения заказа изменяется обратно пропорционально ей. Линия общих издержек вначале опускается по мере того, как постоянные затраты по выполнению заказов распространяются на все большее число единиц. Линия общих издержек начинает подниматься, когда снижение средних затрат на выполнение заказа оказывается меньше, чем дополнительные затраты по содержанию запасов. Точка Q* представляет собой оптимальный размер заказа, который минимизирует общие издержки, связанные с запасами.

Q* = 2 * (S * O) / C – формула Уилсона

Издержки

Издержки

издержки транспортировки и хранения = C *(Q / 2)

Суммарные издержки

Min

издержки выполнения заказов = S*(О/ Q)

Q* Величина заказа

Запасы

Запасы

Q

Q/2

Время выполнения заказа Время

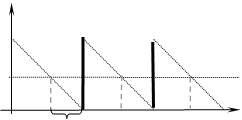

В формуле сделано допущение, что время размещением заказа на покупку и получением запасов или время, необходимое для производства, начиная с момента размещения заказа равно нулю. Однако если это время постоянно и точно известно, то оно не влияет на оптимальный размер заказа. Просто фирма будет по-прежнему заказывать то же количество единиц за один раз и разместит столько же заказов, но заявку на их размещение следует подавать раньше, для того, что бы учесть срок ее выполнения.

На практике обычно спрос на запасы готовой продукции является в высшей степени неопределенным. В общем случае расход сырья и материалов, а также товаров в пути, который зависит от производственного плана, более предсказуем. Кроме спроса некоторым изменениям обычно подвергается время, необходимое для получения поставляемых товарно-материальных ценностей, начиная с момента размещения заказа. Из-за этих изменений нельзя дать запасам товарно-материальных ценностей упасть до нуля, прежде чем начать размещение нового заказа, как могла делать фирма, когда расход и срок выполнения заказа были точно известны. Невозможно обойтись без резервных запасов.

Резервные запасы (safety stock) - запасы, которые поддерживаются в качестве страхового резерва при неопределенном спросе или направлении использования. Приемлемый объем резервного запаса зависит от нескольких факторов. Чем больше степень неопределенности, связанной с прогнозируемым спросом на товарно-материальные ценности, тем больший резервный запас захочет поддерживать фирма (при прочих равных условиях). С другой стороны, риск возникновения дефицита запасов тем больше, чем больше непредвиденные колебания расхода. Аналогично, чем больше степень неопределенности в сроках выполнения заказа на восполнение запасов, тем больше риск возникновения дефицита запасов, тем больший резервный запас захочет поддерживать фирма при прочих равных условиях. Еще одним фактором, влияющим на решение об объеме резервного запаса, являются потери, возникающие из-за недостатка товарно-материальных ценностей. Издержки из-за нехватки сырья и транзитных запасов - это задержки в процессе производства. Во сколько обходится временная приостановка производства? Если постоянные издержки велики, эти затраты оказываются достаточно большими, как в случае с заводом алюминиевой штамповки. Потери из-за дефицита готовой продукции - это неудовлетворенный спрос клиентов. Не только часть существующего объема продаж, но и реализация в будущем будут поставлены под удар, если клиенты установят деловые связи с кем-то из наших конкурентов. Хотя эти альтернативные издержки трудно измерить, руководство фирмы должно учесть их, принимая решение относительно объема резервного запаса. Очевидно, чем больше потери из-за нехватки запасов, тем больше объем резервного запаса, который захочет поддерживать руководство фирмы при прочих равных условиях. Последний фактор - затраты по содержанию дополнительных запасов. При отсутствии этих затрат фирма могла бы поддерживать любой уровень резервного запаса, необходимый для того, чтобы избежать нехватки запасов. Чем больше затраты по содержанию дополнительных запасов, тем более дорогим становится при прочих равных условиях поддержание резервного запаса. Определение приемлемого объема резервного запаса заключается в нахождении равновесия между вероятной нехваткой запасов и затратами по содержанию резервного запаса, достаточного для того, чтобы избежать этого события. В конце концов, вопрос сводится к нахождению такой вероятности нехватки запасов, которую готово допустить руководство. В обычной ситуации эта вероятность сокращается по мере того, как увеличивается резервный запас. Фирма может сократить вероятность возникновения дефицита запасов на 20 %, если она увеличит резервный запас на 100 ед., и лишь на 10 %, если увеличит резервный запас еще на 100 ед. Наступает такой момент, когда дальнейшее сокращение вероятности нехватки запасов становится слишком дорогостоящим. Руководство фирмы не захочет увеличивать резервный запас после того, как затраты по содержанию запасов превысят рост доходов, получаемых в результате того, что фирма избегает дефицита. В последние годы стало очень сложно управлять товарно-материальными ценностями. В некоторых отраслях промышленности компании прибегают к «мгновенному» управлению запасами. Идея состоит в том, что запасы приобретаются и вводятся в действие точно в тот момент, когда они необходимы. Это требует очень точных систем производства и информации о наличии запасов, высокоэффективной системы закупок, очень надежных поставщиков и эффективной системы управления запасами. Хотя запасы сырья и транзитные запасы не в коем случае не могут быть сокращены до нуля, «мгновенное» управление означает исключительно строгий контроль над минимизацией запасов. То, насколько компания близка к идеалу, зависит от типа производственного процесса и характера производства у поставщиков, однако это является желанной целью для большей части компаний.

Управление оборотными средствами.

В управление ОБС включается управление запасами (смотри 18 вопрос).

Методы списания ресурсов:

1) ЛИФО – списывают первым последний пришедший

2) ФИФО – списывают первым первый пришедший

3) средние фактические цены закупок – все списывают по средней цене

Оборот оборотных средств как стоимостная форма движения оборотных фондов.

В своем кругообороте ОС проходят последовательно три стадии: денежную, производственную и товарную: Д ®Т ® … П … ® Т’ ® Д’ где: Д – авансируемые денежные средстваПоказатели использования оборотных средств.

Коэффициенты эффективного использования оборотных средств.

Коэффициент оборачиваемости оборотных средств (скорость оборота оборотных средств)– стоимость продукции на каждый рубль оборотных средств.

Остатки нормируемых оборотных средств это то же самое что и норматив оборотных средств или потребность в ОБС предприятия.

Длительность одного оборота, в днях: Коэффициент загрузки оборотных средств в производстве (закрепления)– показывает, сколько оборотных средств имеет…Оборачиваемость и рентабельность текущих активов.

Под оборачиваемостью оборотных средств (ОБС) понимается продолжительность полного кругооборота средств с момента приобретения оборотных средств… Оборотные средства можно называть текущими активами (ТА), когда речь идет об… Коэффициент отдачи ТА (рентабельность ТА):Отношение прибыли от реализации продукции к общей величине ТА (среднегодовым…Планирование оборотных средств, система натуральных и стоимостных показателей. Факторы, влияющие на величину оборотных средств.

Оборотные фонды.

Норма –удельный расход какого-то элемента оборотных фондов на продукцию. Норматив –денежная потребность на приобретение оборотных средств для… Нормирование оборотных средств производится по отдельным статьям нормируемых оборотных средств. Норматив потребности…Пути улучшения использования оборотных средств (ОБС).

К внешним факторам относятся: общая экономическая ситуация, особенности налогового законодательства, условия получения кредитов и процентные ставки… Повышение эффективности использования ОБС обеспечивается ускорением их… В сфере производства можно влиять на производственные запасы. Запасы играют важную роль в обеспечении непрерывности…Бизнес-диагностика предприятия

Необходимость проведения бизнес-диагностики предприятие оценивает по трем основным причинам: 1) при тяжелом финансовом положении, грозящем банкротством (предприятие может… 2) при разработке бизнес-плана или инвестиционного проекта, для привлечения инвестиций. В этом случае проведение…Производительность труда, значение, понятие, показатели.

Производительность труда – продуктивность производственной деятельности людей; измеряется количеством продукции, произведенной работником в сфере… Общественная производительность труда выражается в величине производимого… Производительность труда является важнейшим экономическим показателем, который служит для определения результативности…Тарифная система оплаты труда и ее элементы. Бестарифная система оплаты труда.

Оплата труда.

Различают номинальную и реальную заработную плату: § Номинальная зарплата – зарплата, выраженная в денежной форме без учета… § Реальная зарплата – объем материальных благ и услуг, которые можно приобрести на номинальную з/п при сложившемся в…Тарифная система оплаты труда.

Квалификационный уровеньопределяться уровнем специального образования. При проведении аттестации уровень образования закрепляется соответствующим… Трудовое законодательство предусматривает для работников определенных… Тарифная система оплаты труда – совокупность нормативных актов, принимаемых в централизованном порядке и позволяющих…Бестарифная система оплаты труда.

В контракте могут быть оговорены и другие условия: обеспечение квартирой, транспортом и др. 2. Бригадная система оплаты труда учитывала следующие специфические моменты:… 3. Оплата за фактически отработанное время. В конечном счете, при расчете фактической заработной платы личный…Формы и системы оплаты труда рабочих.

Система оплаты труда.

СОТ –способ установления соотношения между затраченным трудом и начисленной зарплаты.

Формы ОТ.

· почасовая оплата труда – исходит из часовой тарифной ставки · подневная оплата труда – исходит из дневной тарифной ставки · помесячная оплата труда – исходит из месячной тарифной ставкиРасчет фонда заработной платы.

ОТ = SQI * РI, где QI - объем производства i-того вида в натуральную единицу; РI - расценка на произведенное количество продукции. РI = StIJ * CJ,Оплата руководителей, специалистов и служащих, их премирование. Формы организации и оплаты труда.

Должностной оклад – абсолютный размер зарплаты, устанавливаемый в соответствии с занимаемой должностью. Труд руководителей оценивается по: · результатам работы всего коллектива;Фонд потребления. Государственное регулирование фонда заработной платы.

Государственное регулирование оплаты труда (ОТ) включает: 1) законодательное установление и изменение минимального размера ОТ в РФ 2) налоговое регулирование средств, направляемых на ОТ предприятиями, также доходов физических лицПрожиточный минимум (ПМ).

Используется: · для обоснования МРОТ и трудовой пенсии по страсти · для установления минимального размера пособия по безработице и стипендииБюджет прожиточного минимума (БПМ).

Служит основой для расчета ПМ, обеспечивающего низкий стандарт потребления товаров и услуг.

Минимальный потребительский бюджет (МПБ).

Это прожиточный минимум более высокого стандарта (МПБ : БПМ=2 : 1).

Минимальный размер оплаты труда. (МРОТ).

Представляет собой низшую границу стоимости неквалифицированной рабочей силы, исчисляемой в денежных выплатах в расчете на месяц, которые получают лица, работающие по найму, за выполнение простых работ в нормальных условиях труда. МРОТ определяется с учетом стоимости жизни и экономической возможностей государства (МРОТ = 40 % от прожиточного минимума на душу населения).

Минимальная ставка зарплаты.

Основывается на МРОТе. Она не может быть ниже МРОТа, так как в нее не включаются доплаты и надбавки, а также премии и другие поощрительные выплаты.

Тарифная система.

Совокупность нормативов при помощи которых осуществляется дифференциация и регулирование уровня заработной платы различных групп и категорий работников, в зависимости от его сложности (квалификации). К числу основных нормативов включаемых в тарифную систему относятся тарифные сетки и ставки (для отдельных групп работников) тарифно-квалификационный справочники.

Классификация затрат на производственную хозяйственную деятельность по направлениям, содержанию и назначению.

Признаки классификации затрат:

1. По составу (фактические, плановые, прогнозируемые).

2. По отношению к объему производства (постоянные, переменные).

3. По степени усреднения (общие, средние, за 1 час, за 1 единицу).

4. По функциям управления (производственные, коммерческие, административные).

5. По способу отнесения на себестоимость изделия (прямые, косвенные).

6. По роли в производственном процессе (основные и накладные(вспомогательные))

7. По срокам использования в производстве (текущие (ежедневные) и единовременные (разовые))

8. По способам учета и группировки затрат (простые(сырье, материалы, зарплата, энергия) и комплексные (то есть собираемые в группы либо по функциональной роли в процессе производства (пример МБП) либо по месту осуществления затрат (цеховые, общезаводские и т.п.))

За рубежом применяются:

| Постоянные затраты | Переменные затраты | |

| Прямые затраты | 1. Амортизация оборудования, задействованного в процессе производства 2. Заработная плата основного производственного персонала. | Сырье, материалы, комиссионные торговых агентов, транспортные расходы |

| Косвенные затраты | 1. Амортизация оборудования, задействованного во вспомогательном производстве 2. Заработная плата среднего звена руководства 3. Заработная плата торговых агентов 4. Заработная плата генерального директора 5. Электроэнергия и топливо для отопления. | Электроэнергия и топливо, используемые в процессе производства, технологические издержки |

Смета затрат на производство.

1. Сырье и материалы (основные, вспомогательные). Из этой статьи убираются средства, которые вернулись на предприятие за сданный металлолом и… 2. Полуфабрикаты и комплектующие изделия, которые поступили для изготовления… 3. Элетроэнергия (со стороны). Этой статьи не будет у электростанции, которая вырабатывает энергию.Калькуляция себестоимости продукции

1. Статья "Сырье и основные материалы" (вспомогательных материалов нет). 2. Статья "Полуфабрикаты и комплектующие изделия". 3. Статья "Электроэнергия" (на технологические цели).Калькуляция на производство единицы продукции

2. Полуфабрикаты и комплектующие изделия 3. Электроэнергия технологическая 4. Топливо технологическоеГосударственная регламентация затрат относимых на себестоимость.

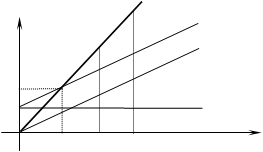

Себестоимость продукции (работ, услуг) – представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг)… 1. В себестоимость продукции (работ, услуг) включаются: a) затраты, непосредственно связанные с производством продукции (работ, услуг)Определение точки безубыточности

TR

TR

С ТС = VC+FC

VC

co

FC

vo v1 v2 V

Точка (Vo; Co) – точка безубыточности, в ней затраты совпадают с выручкой

Организационные структуры управления. (ОСУ)

Линейная структура управления (ЛОСУ): Делится на: · Простая линейная ОСУАдаптивное ОСУ (АОСУ).

Делится на: 1) проектную ОСУ 2) матричную ОСУДивизиональное ОСУ (ДОСУ).

Делится на: 1) попродуктовый – когда в рамках корпорации создается несколько фактически… 2) Региональный – в каждом городе, регионе создаются аналогичные подразделения – предприятия. Специализированные на…Воздействие рынка на качество изделий. Государственное регулирование качества.

Понятие качества продукции регламентировано в РФ ГОСТом. Качество – совокупность свойств продукции обусловливающих ее пригодность удовлетворять… По международному стандарту: Качество– совокупность свойств и характеристик… Государственное регулирование качества делится на:Стандартизация.

Принципы стандартизации: · повторяемость – определяет круг объектов обладающих одним общим свойством … · вариантность – обеспечивает минимум стандартных элементов, входящих в стандартизируемый объектСертификация.

Сертификация основывается на проведении испытаний и оценке условий производства сертифицируемой продукции, контроля за выполнением этих процедур и…Доходы предприятия и их источники

1. Прибыль от реализации продукции, работ, услуг. 2. Прибыль от прочей реализации (основных средств, других активов) 3. Планируемые внереализационные доходы, в том числе:Распределение и использование валового дохода.

Валовой доход = Выручка – производственная себестоимость.

Валовой доход распределяется на:

1) зарплату персоналу

2) управленческие расходы

3) Коммерческие расходы

4) Амортизация

5) Прибыль

Обязательные платежи из дохода, относимые на себестоимость.

Налоги, относящиеся на себестоимость (налоги на зарплату (отчисления во внебюджетные фонды), налог на землю, автодор, налог на владельцев транспортных средств (юр лица).

Прибыль предприятия. Рентабельность. Измерения рентабельности.

Рентабельность

Рентабельность предполагает получение некоторой прибыли. Если посмотреть на производимую продукцию в советское время, то многие виды продукции были… Результатом хозяйственной деятельности предприятия является произведенная им…Прибыль.

Результатами деятельности предприятия являются: Доходы …Алгоритм образования прибыли за рубежом.

– Прибыль Льготы (Доходы – расходы по ценным бумагам) … – Налогооблагаемая прибыль …Основные направления распределения и использования прибыли. Налоговый и другие обязательные платежи из прибыли.

Прибыль распределяется на налогооблагаемую прибыль, льготы, доходы минус расходы по ценным бумагам (не включая государственных бумаг, они включаются в налогооблагаемую, но облагаются по другой ставке)

Налоговый и другие обязательные платежи: Налог на имущество, налог на содержание соцкультбыта, налог на содержание милиции, налог на содержание пожарных, налог на уборку территорий, налог на рекламу, налог на прибыль.

Чистая прибыль и ее использование

– Прибыль Льготы (Доходы – расходы по ценным бумагам) … – Налогооблагаемая прибыль Налог на… Направления использования чистой прибыли:Финансовое положение предприятия (устойчивость, платежеспособность, показатели эффективного использования ресурсов, показатели деловой репутации)

Показатели устойчивости: 1.коэф. концентрации собственного капитала (СК) (коэф. автономии) =… 2. коэф. финансовой зависимости = Итог баланса / СКПланирование выпуска продукции.

При составлении финансового плана непременно должны учитываться имеющиеся резервы производства, т.к. в нем устанавливаются задания по улучшению… При формировании плана выпуска продукции необходимо соблюдать ряд условий –… 2. Объем производства = Объем продаж + Объем остатков на конец периода – Объем остатков на складе на начало.Расчет производственной мощности (ПМ).

Виды мощностей: 1. Теоретическая (проектная) – максимально возможный выпуск продукции при… 2. Максимальная – теоретически возможный выпуск продукции в течение отчетного периода при обычном составе освоенной…Производственная программа предприятия.

Пусть xj – объем j-той продукции, j=1,n – перечень выпускаемой продукции (номенклатура), тогда xj должен колебаться в следующих ограничениях: , где – ограничение, характеризующее минимально возможный объем выпуска j-той продукции, который позволит безубыточно…Несостоятельность (банкротство) предприятия. Антикризисное управление предприятия.

1. Банкротство связанное с неэффективным управлением предприятия (непродуманная маркетинговая стратегия и т.д) 2. Банкротсво, вызванное недостатком инвестиций для расширенного… 3. Банкротство, обусловленное производством неконкурентной продукции.Обусловленность, цели и задачи реорганизации гос. предприятий.

Одной из комплекса мер, направленных на децентрализацию экономики стала реорганизация государственных предприятий. Основной целью реорганизации… Задачи: 1) снижение себестоимости, повышение качества, рост объема выпуска за счет улучшения использования ОБС и ОФ (за счет…Преобразование государственных предприятий в АО.

Статья 20 закона о приватизации за 97 год.. Преобразование государственных и муниципальных унитарных предприятий в открытые акционерные общества, 100 процентов акций которых находится в государственной или муниципальной собственности

1. Государственные и муниципальные унитарные предприятия могут быть преобразованы в открытые акционерные общества, 100 процентов акций которых находится в государственной или муниципальной собственности.

2. Подготовка состоит в инвентаризации имущества указанных предприятий и проведении аудиторской проверки финансово - хозяйственной деятельности государственных унитарных предприятий, балансовая стоимость основных фондов которых на день принятия решений об их преобразовании в открытые акционерные общества превышает пять миллионов установленных федеральным законом минимальных размеров оплаты труда, а также в случае необходимости в реорганизации государственных и муниципальных унитарных предприятий, в том числе в выделении их подразделений в качестве юридических лиц.

3. Создают комиссию по приватизации и устанавливают срок подготовки плана приватизации. Срок ≤ шесть месяцев со дня подачи заявки на приватизацию государственного имущества.

Срок подготовки плана может быть продлен не более чем на один год.

Комиссия по приватизации обязана рассмотреть проект плана приватизации, подготовленный представителями работников государственного или муниципального унитарного предприятия.

4. Комиссия по приватизации вправе привлекать к работе экспертов, а также аудиторские, консультационные, оценочные и иные организации.

5. В плане приватизации определяются способ и сроки преобразования государственного или муниципального унитарного предприятия в открытое акционерное общество, величина уставного капитала открытого акционерного общества, льготы, предоставляемые его работникам, категории (типы) акций открытого акционерного общества, номинальная стоимость указанных акций, способы и сроки их продажи.

6. Комиссия по приватизации рассматривает план приватизации и направляет его общему собранию работников государственного или муниципального унитарного предприятия для согласования.

7. При приватизации государственного и муниципального имущества и при наличии соответствующего решения общего собрания работников государственного или муниципального унитарного предприятия приватизация такого имущества осуществляется посредством аренды с правом его выкупа работниками указанного предприятия по рыночной стоимости. Порядок и условия осуществления приватизации посредством аренды с правом выкупа его работниками по рыночной стоимости определяет Правительство Российской Федерации.

8. Преобразование в открытые акционерные общества государственных и муниципальных унитарных предприятий, которые включены в Государственный реестр объединений и предприятий, занимающих доминирующее положение на товарных рынках, осуществляется по согласованию с федеральным антимонопольным органом.

9. После завершения работы комиссии по приватизации соответствующие органы по управлению имуществом осуществляют реорганизацию либо ликвидацию государственного или муниципального унитарного предприятия, учреждают открытое акционерное общество, утверждают его устав, осуществляют в установленном порядке государственную регистрацию открытого акционерного общества, формируют его органы управления.

10. В уставе открытого акционерного общества должны быть учтены требования Федерального закона "Об акционерных обществах" и определенные настоящим Федеральным законом особенности.

государственного или муниципального унитарного предприятия в открытое акционерное общество, 100 процентов акций которого находится в государственной или муниципальной собственности, и до момента государственной регистрации такого общества, не допускается.

Варианты предоставления льгот трудовым коллективам при преобразовании государственных предприятий в АО.

Основные положения государственной программы приватизации 94 года.

МРОТ- минимальный размер оплаты труда

Все государственные (муниципальные) предприятия по отношению к используемым способам приватизации разделяются на две группы:

1. мелкие предприятия с балансовой стоимостью основных фондов не более 20 млн неденоминированных рублей подлежащие продаже по коммерческому и инвестиционному конкурсу на аукционе.

2. остальные предприятия преобразуемые в ОАО (раньше АООТ)

Льготы предоставляются только по второй группе:

Покупателями приватизируемого имущества могли быть:

1. Юридические лица, в уставном капитале которых доля государства меньше 25%.

2. Штатные работники предприятия, но не совместители работающие по договорам.

3. Мужчины, отработавшие на предприятии 10 и более лет, женщины, отработавшие 7,5 лет и военные по собственному желанию могут принимать участие в приватизации.

4. Пенсионеры, ушедшие на пенсию с данного предприятия.

5. Лица, которые имеют право вернуться на данное предприятие (военнослужащие, студенты).

Первый вариант:

1) передаются именные привилегированные акции (25 % Уставного капитала (УК) & ≤ 20 МРОТ на одного человека) единовременно и безвозмездно

2) обыкновенные акции (10 % от УК & ≤ 6 МРОТ на человека) – продаются со скидкой 30 % с рассрочкой в 3 месяца и первым взносом ≥ 50 стоимости (администрации приватизируемого предприятия – обыкновенные акции (5% УК ≤ 2000 МРОТ на одно лицо))

Второй вариант:

Приобретение обыкновенных акций (51% УК) –в это случае безвозмездной и льготной передачи акций не осуществляется

Третий вариант:

Если группа работников предприятия и любые физические и юридические лица берут на себя ответственность за выполнение плана приватизации предприятия, недопущения его банкротства и получают общее согласие трудового коллектива на заключение соответствующего договора (срок действия ≤ 1 года без права продления). В договоре определяются обязанности членов группы и пределы их материальной ответственности имуществом, принадлежащим им на праве частной собственности. Обыкновенные акции (30% УК) – приобретение без льгот этой группой (в случае не выполнения группой условий договора, акции подлежащие продаже этой группе реализуются среди населения на аукционах).

Всем работникам предприятия, включая членов группы:

Обыкновенные акции (20 % УК ≤ 20 МРОТ на человека) – со скидкой 30 % от их стоимости + рассрочка на 3 месяца + величина начального взноса ≥ 25 % стоимости акций.

Решение о выборе варианта льгот принимается общим собранием трудового коллектива либо удостоверяется подписными листами его членов (2/3 проголосовало – принято). При отсутствии указанного решения льготы предоставляются в соответствии с первым вариантом.

Казенные заводы.

Учредительным документом казенного предприятия является его устав, утверждаемый Правительством Российской Федерации. Фирменное наименование… Российская Федерация несет субсидиарную ответственность по обязательствам… Казенное предприятие, а также учреждение в отношении закрепленного за ними имущества осуществляют в пределах,…Финансово - промышленные группы

ФПГ – представляет собой финансово-индустриально-торговый комплекс, составные части которого взаимодействуют в целях достижения общих стратегических… Основные характеристики ФПГ: 1) интеграция входящих в них звеньев не только через объединение финансовых ресурсов и капиталов, но также и через…Собственные средства.

1. Собственные средства 2. Заемные средства 3. Привлеченные средства.Заемные средства

Заемный капитал делится на краткосрочный (до 1 года) и долгосрочный (более 1 года) иногда выделяют среднесрочный (1-5 лет). Обычно основные средства и наиболее устойчивая часть оборотных средств… Все внешние источники финансирования делятся на:Управление издержками предприятия.

1. Знание того где, когда и в каких объемах расходуются ресурсы; 2. Прогноз того где, когда и в каких объемах необходимы финансовые ресурсы; … 3. Умение обеспечить максимально высокий уровень отдачи от использования ресурсов.Процесс анализа структуры затрат.

1. а) Составление диаграммы издержек б) Составление тренда по диаграмме 2. Выявление важных и конкретных издержек.Алгоритм действия при распределении накладных расходов.

1. Провести сортировку и группировку статей расходов по месту их возникновения и по носителям (трудоемкие, энергоемкие и д.р.).

2. Внедрение наиболее приемлемой базы для каждой статьи или группы статей.

Распределить накладные расходы.

Ресурсы предприятия, их виды и способы измерения.

Ресурсы предприятия (факторы производства):

1. Основные

2. Производственные

3. Трудовые

4. Финансовые

5. Информационные (труднооценимый вклад в себестоимость)

Измеряются в натуральном и стоимостном выражении.

Все ресурсы, затрачиваемые на выпуск продукции должны быть возвращены:

1. Производственные (в основном оборотные) и трудовые сразу включаются в себестоимость продукции

Налогообложение, элементы системы налогообложения. Налог на прибыль. НДС.

1. Фискальная функция, связанная с формированием доходной части государственного бюджета. Именно фискальная функция налоговой системы обеспечивает… 2. Регулирующая функция, с помощью которой государство оказывает прямое… По российскому законодательству налоги делаться на три группы (трехуровневое обложение)ОРГАНИЗАЦИОННЫЕ ПРИНЦИПЫ НАЛОГОВОЙ СИСТЕМЫ

2. Принцип подвижности (эластичности). Налог и некоторые налоговые механизмы могут быть оперативно изменены в сторону уменьшения или увеличения… 3. Принцип стабильности. Согласно принципу стабильности налоговая система… 4. Принцип множественности налогов. Суть принципа в том, что налоговая система должна представлять собой комбинацию…Бюджетирование.

Бюджет – конкретный, детальный план объемов продаж Бюджет – комплекс, включающий три элемента: 1) сам бюджет – фин. план по выбранным позициям;Показатели финансовых результатов (ликвидности, рентабельности, устойчивости, деловой активности)

10.коэф. концентрации собственного капитала (СК) (коэф. автономии) = Собственный капитал / Итог баланса 11. коэф. финансовой зависимости = Итог баланса / СК 12. коэф. маневренности собственного капитала = собственные ОбС / СК– Конец работы –

Используемые теги: пред, ятие, основное, звено, хозяйственном, обороте0.093

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Предприятие как основное звено в хозяйственном обороте

Что будем делать с полученным материалом:

Если этот материал оказался полезным для Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.174 сек.

Новости и инфо для студентов