рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Производство

- /

- РЕШЕНИЕ.

Реферат Курсовая Конспект

РЕШЕНИЕ.

РЕШЕНИЕ. - раздел Производство, Статистические методы изучения затрат на производство продукции Задание 1. Признак – Выпуск Продукции...

Задание 1. Признак – выпуск продукции.

Число групп – пять.

1. Сначала определяем длину – интервала или шаг интервала по формуле:

,

,

где  и

и  – максимальное и минимальное значения ряда распределения;

– максимальное и минимальное значения ряда распределения;

– число групп в группировке (из условия = 5).

– число групп в группировке (из условия = 5).

тыс.ед.

тыс.ед.

Затем определим нижнюю и верхнюю интервальные границы для каждой группы:

| Номер группы | Нижняя граница | Верхняя граница |

| I | ||

| II | ||

| III | ||

| IV | ||

| V |

Интервальный ряд распределения предприятий по объему выпущенной продукции

Результаты группировки отражены в таблице 1.

Зависимость выпуска продукции от затрат на производство продукции Таблица 1

| № гр. | Группировка предприятий по объему выпуска продукции, шт. | № п/п | Выпуск продукции. шт. У | Затраты на производство продукции, ед. Х | |

| I | 14-26 | ||||

| S | |||||

| В среднем на 1 предприятие | |||||

| II | 26-38 | ||||

| S | |||||

| В среднем на 1 предприятие | 27,7 | ||||

| III | 38-50 | ||||

| S | |||||

| В среднем на 1 предприятие | 43,4 | 42,1 | |||

| IV | 50-62 | ||||

| S | |||||

| В среднем на 1 предприятие | 49,5 | ||||

| V | |||||

| S | |||||

| В среднем на 1 предприятие | |||||

| S | ИТОГО | ||||

| В среднем | 43,9 | 40,1 | |||

| Вариант признака (xj) Объем выпущенной продукции, шт. | Частота (fj) Число предприятий, шт. | Частость (wj) Доля предприятий в общем итоге |

| 14-26 | 0,100 | |

| 26-38 | 0,233 | |

| 38-50 | 0,367 | |

| 50-62 | 0,233 | |

| 62-74 | 0,067 | |

| Итого | 1,000 |

2. Построим графики полученного ряда распределения. Графически определим значения моды и медианы.

Рис.1. Гистограмма распределения предприятий

по объему выпущенной продукции

Мода объема реализованной продукции равна:

шт., значит, наиболее распространенный объем реализованной продукции равен 44 шт.

шт., значит, наиболее распространенный объем реализованной продукции равен 44 шт.

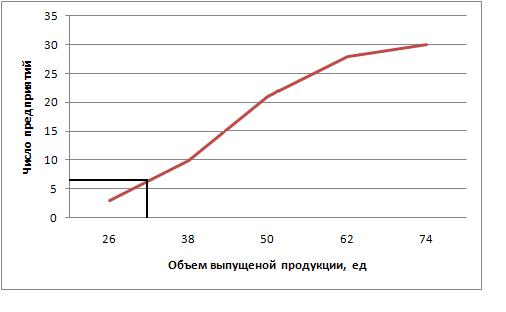

Медиана размера выпуска продукции:

шт., значит, 50% предприятий имеют объем реализованной продукции менее 43 шт., а 50% – более 43 шт.

шт., значит, 50% предприятий имеют объем реализованной продукции менее 43 шт., а 50% – более 43 шт.

Рис. 2. Кумулята распределения предприятий по объему реализованной

продукции (графическое нахождение медианы)

Для расчёта средней арифметической, среднего квадратического отклонения, коэффициента вариации применяем формулы во взвешенной форме, так как данные сгруппированы и представлены в виде интервального ряда.

Для расчета указанных величин нам понадобятся некоторые промежуточные данные, представленные в таблице 3.

Таблица 3

Данные для расчёта средней арифметической, среднего квадратического отклонения, коэффициента вариации

| № группы | Группы предприятий по объему выпущенной продукции, шт. | Число предприятий (fi) | Середина интервала (хi) | хi × fi | хi - ха | (хi - ха)2 × fi |

| 14-26 | -23,9 | 1713,63 | ||||

| 26-38 | -11,9 | 991,27 | ||||

| 38-50 | 0,1 | 0,11 | ||||

| 50-62 | 12,1 | 1024,87 | ||||

| 62-74 | 24,1 | 1161,62 | ||||

| Итого: | - | - | - | 4891,5 |

Для расчёта средней арифметической используется следующая формула:

ха = 43,9 шт.

Дисперсия равна:

Dх = 163,05

Среднее квадратическое отклонение вычисляется по формуле:

σ = 12,769

Тогда коэффициент вариации будет равен:

Vδ = 0,29 или 29%

Таблица 4

Результаты расчёта средней арифметической, среднего квадратического отклонения, коэффициента вариации

| № п/п | Показатель | Значение |

| Средняя арифметическая, (ха), млн. руб. | 43,9 | |

| Дисперсия | 163,05 | |

| Среднее квадратическое отклонение, млн. руб. | 12,769 | |

| Коэффициент вариации,% |

Теперь вычислим среднюю арифметическую по исходным данным, расчёт будем производить по формуле:

ха = 42,8 шт.

Полученный результат отличен от приведённого выше, так как в данном случае расчет проводился для не сгруппированных данных, представленных в виде дискретного ряда. Следовательно, расчёт проводился по формуле средней арифметической простой.

Таким образом, по результатам задания №1 можно сделать такие выводы: объем выпущеной продукции предприятий отличается от среднего размера объема реализованной продукции в среднем на 12 шт., что составляет 29%. Это значение Vδ не превышает 33%, что говорит об однородности представленной совокупности предприятий.

Установим связь между признаками «объем выпуска продукции» и «затрат на производство продукции» методом аналитической группировки. В качестве факторного признака будут выступать «объем выпуска продукции», а в качестве результативного – «затрат на производство продукции».

Результаты группировки отражены в таблице 5.

Зависимость выпуска продукции от затрат на производство продукции Таблица 5

| № гр. | Группировка предприятий по объему выпуска продукции, шт. | № п/п | Выпуск продукции. шт. У | Затраты на производство продукции, ед. Х | |

| I | 14-26 | ||||

| S | |||||

| В среднем на 1 предприятие | |||||

| II | 26-38 | ||||

| S | |||||

| В среднем на 1 предприятие | 27,7 | ||||

| III | 38-50 | ||||

| S | |||||

| В среднем на 1 предприятие | 43,4 | 42,1 | |||

| IV | 50-62 | ||||

| S | |||||

| В среднем на 1 предприятие | 49,5 | ||||

| V | |||||

| S | |||||

| В среднем на 1 предприятие | |||||

| S | ИТОГО | ||||

| В среднем | 43,9 | 40,1 | |||

Теперь по данным рабочей таблицы строим итоговую аналитическую таблицу:

Таблица 6

| Группировка предприятий по выпуску продукции, шт. | Число предприятий, ед. | Выпуск продукции, шт. | Затраты на производство продукции.ед. | ||

| Всего | В среднем на одно предприятие | Всего | В среднем на одно предприятие | ||

| 14-26 | |||||

| 26-38 | 27,7 | ||||

| 38-50 | 43,4 | 42,1 | |||

| 50-62 | 49,5 | ||||

| 62-74 | |||||

| Σ | 43,9 | 40,1 |

По данным аналитической таблицы мы видим, что с приростом затрат на производство продукции, средний выпуск продаж на одно предприятие возрастает. Значит, между исследуемыми признаками существует прямая корреляционная зависимость.

Для того чтобы определить тесноту взаимосвязи между факторным и результативным признаком необходимо вычислить эмпирическое корреляционное отношение – η. Корреляционное отношение вычисляется как корень квадратный из отношения межгрупповой дисперсии к общей дисперсии. Общая дисперсия равна сумме средней из групповых дисперсий и межгрупповой дисперсии.

Вычислим межгрупповую и общую дисперсии.

Межгрупповая дисперсия:

,

,

где  – среднее значение результативного признака внутри j-той группы,

– среднее значение результативного признака внутри j-той группы,

– количество предприятий в j-той группе,

– количество предприятий в j-той группе,

– среднее значение признака среди исследуемой совокупности.

– среднее значение признака среди исследуемой совокупности.

| № группы | Группы предприятий по объему выпущенной продукции, шт. | Число предприятий (fi) | Среднее значение (хj) | хj -

| (хi - ха)2 × fi |

| 14-26 | -23.06 | 1595.29 | |||

| 26-38 | 27.7 | -12.36 | 1069.38 | ||

| 38-50 | 42.1 | 2.04 | 45.77 | ||

| 50-62 | 49.5 | 9.44 | 623.79 | ||

| 62-74 | 23.94 | 1146.24 | |||

| Итого: | - | - | - | 4480.47 |

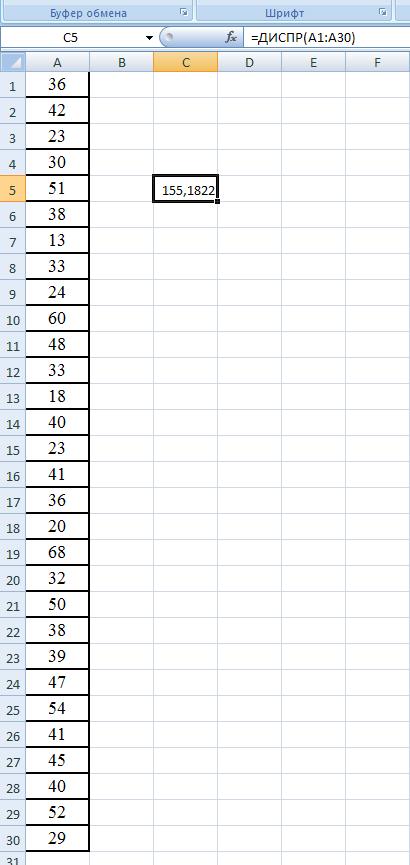

Теперь найдем общую дисперсию с помощью функции ДИСП в Excel:

σ²=ДИСП(А1:А30)= 155.18

Корреляционное отношение:

Коэффициент детерминации:

.

.

Так как корреляционное отношение  , а коэффициент детерминации

, а коэффициент детерминации  , то можно утверждать о тесной связи между выпуском продукции и затрат на производство продукции.

, то можно утверждать о тесной связи между выпуском продукции и затрат на производство продукции.

Таким образом, по результатам выполнения задачи можно сделать следующие выводы:

- из таблицы 5 видно, что с увеличением выпуска продукции от группы к группе, увеличивается и затраты на производство продукции. Следовательно, связь между рассматриваемыми признаками прямая корреляционная;

- значение коэффициента эмпирического корреляционного отношения составило 0,98, то есть выход продукции на 98% зависит от затрат на производство продукции, и на 2% – от других факторов

- корреляционное отношение η = 0,98, близкое к единице свидетельствует, что на выручку от реализации существенно влияет объем реализации продукции.

Определим ошибку выборки среднего объема реализованной продукции и границы, в которых будет находиться величина среднего объема реализованной продукции для генеральной совокупности предприятий.

Для бесповторной выборки:

по условию  по таблице t = 1,0

по таблице t = 1,0  =0,2.

=0,2.

Определим границы, в которых будет находиться средний объем ВРП в генеральной совокупности:

Таким образом, с вероятностью 0,683 средний размер затрат на производство в генеральной совокупности заключен в границах от 38.03 до 42,09.

Определим ошибку выборки доли организации с затратами на производство 50 и более млн. руб., а также границы, в которых будет находиться генеральная доля.

Доля предприятий с объемом реализации и более находится в пределах :

Выборочная доля составит:

Ошибку выборки определяем по формуле:

Также объем генеральной совокупности можно определить из условия задачи, так как выборка 20% – тная и в выборку вошло 30 регионов, подставляем данные в формулу:

Определим границы генеральной доли:

Следовательно, с вероятностью 0,683 можно утверждать, что доля организаций с затратами на производство от 50 млн. руб. и более будет находиться в пределах от 13% до 27%.

– Конец работы –

Эта тема принадлежит разделу:

Статистические методы изучения затрат на производство продукции

высшего профессионального образования... Финансовый университет при Правительстве Российской Федерации... Финуниверситет...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: РЕШЕНИЕ.

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.039 сек.

Новости и инфо для студентов