Структура себестоимости изделия. Технологическая себестоимость.

Для оценки экономической эффективности технологических процессов используются следующие показатели:

Ø Производительность труда

Ø Себестоимость продукции

Ø Эффективность капиталовложений

Производительность и себестоимость обработки заготовок в значительной степени зависят от предъявленных требований по точности обработки и шероховатости поверхности. Это объясняется следующим:

1. Возрастает основное время в связи с появлением дополнительных проходов и снижением режимов резания (уменьшением t и S);

2. Увеличивается вспомогательное время на контрольные операции, установку и выверку положения заготовки на станке, установку режущего инструмента на размер;

3. Применяются более сложные и точные, а значит и дорогие станки;

4. Возрастают затраты на режущий инструмент;

5. применяются в ряде случаев более дорогие методы обработки.

Одним из основных и наиболее объективных критериев целесообразности выбора наилучшего варианта обработки является его экономичность:

ü минимальная трудоемкость T

ü себестоимость С.

Чаще всего экономическую оценку проводят по себестоимости. Причем, для сопоставления вариантов определяют только расходы, зависящие от способа выполнения операции, т.е. неполную (технологическую) себестоимость. Ее определяют на изготовление одной детали

(СД = А + B/N)

и на всю программу

(Сn = A * N +B),

где

– A = МЗ+ЗПР+ОУ+ПУ+ИУ – текущие расходы, повторяющиеся при изготовлении каждой детали;

– Мз – себестоимость исходной заготовки (материал +изготовление) за вычетом стоимости стружки, т.е. реализуемые отходы;

– Зпр – основная плата производственных рабочих и наладчиков;

– Оу + Пу + Иу – расходы, связанные с эксплуатацией универсального оборудования, приспособлений и инструмента

– В = (Ос + Пс + Ис)/N – единовременные расходы, связанные с изготовлением специального оборудования, приспособлений и инструмента на всю программу или на определенную партию деталей.

Полная себестоимость на изготовление одной детали:

СД = МЗ + ЗПР +ОУ + ПУ + ИУ + Р + ((ОС+ПС+ИС)/N)

а на всю программу

СП = МЗ + ЗПР + ОУ + ПУ + ИУ) * N + ОС + ПС + ИС+Р,

где

– P – прочие расходы, связанные с амортизацией и ремонтом здания, затраты на силовую электроэнергию, зарплату ИТР, управленческого и обслуживающего персонала, вспомогательных рабочих и т.д., они исчисляются в процентах к основной зарплате или рассчитываются отдельно по каждой статье расходов

– N – годовая программа или партия заготовок.

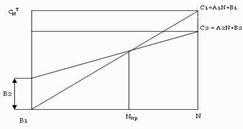

Себестоимость удобнее определять на всю программу

|

Себестоимость на всю программу

CNM = A * N + B;

NKP = A1N + B1 = A2N + B2;

NKP = (B2 –B1)/(A1 – A2).

Стоимость основных материалов для заготовок определяется по формуле

МЗ = МЗ1 * g – M0 * g0, где

– М1 – стоимость заготовки в руб.

– Мз1 – стоимость единицы веса заготовок в руб.

– М0 – стоимость единицы веса стружки в руб.

– g и g0 – вес заготовки и стружки соответственно, кг.

Зарплата станочника Зпр рассчитывается по формуле

ЗПР = IM * KTAP * KД * T, где

– Iм - ставка первого разряда за один час, коп.

– Ктар – тарифный коэффициент соответствующего разряда выполненной работы

– Кд – коэффициент, учитывающий дополнительную зарплату и начисления (Кд = 1,122 – 1, 142)

– Т – время обработки заготовки на операцию (для серийного производства Тк, а для массового Тм).

Расходы на эксплуатацию оборудования (станка) Оу включают затраты на его ремонт, силовую электроэнергию, смазочные, обтирочные и охлаждающие материалы.

Стоимость ремонта определяется по формуле

Ср = (3*R*100)*T0/(26000*60*β), где

– З – затраты на ремонт легкого и среднего станков первой категории ремонтной сложности за ремонтный цикл, руб.

– R – категория ремонтной сложности оборудования

– Β – коэффициент в системе планово- предупредительного ремонта (β = 1,0; 1,3; 1,5 – для крупно-серийного, серийного и мелкосерийного производств соответственно).

Стоимость силовой электроэнергии на операции или на одну деталь Сэ определяется по формуле

СЭ = [0,25NЭ(ТМ – Т0) + (0,5 – 0,6)NЭТ0] * С1Э/60, коп./мин, где

– 0,25Тэ(Тм – Т0) – расход электроэнергии на холостой ход станка, кВт*ч

– (0,5-0,6) – коэффициент использования мощности электродвигателя

– С1э – стоимость одного киловатт-часа электроэнергии, коп.

– Nэ – мощность электродвигателя, кВт.

Расходы на смазочные и обтирочные материалы и охлаждающие жидкости (на операцию) определяются по формуле С0 = СС.О. * Т0/(F * 60), где:

– Сс.о. – стоимость смазочных и обтирочных материалов и охлаждающих жидкостей на один станок в год, руб

– F – годовой действительный фонд времени работы станка, ч.

– N – программа запуска, шт.

Величина амортизационных отчислений (А, руб/год) принимается в зависимости от принятого процента амортизации а и стоимости оборудования С0, в которую включают расходы на транспорт, монтаж и запасные части

А = а * 1,15С0, где

– 1,15 – коэффициент, учитывающий расходы на транспорт, монтаж и запасные части.

Расходы на эксплуатацию режущего инструмента Ир, отнесенные к одной операции, определяются по формуле

Ир = Sи*ηр*Тс/Тг, где

– Sи – затраты на эксплуатацию за период стойкости инструмента, коп.

– ηр – коэффициент, учитывающий изменение стойкости инструмента при многоинструментальной наладке

– Tc – период стойкости инструмента, мин.

Расходы на эксплуатацию приспособлений на операцию, руб, определяется по формуле

ПЭ.ПР = (СПР + СР.ПР.) * ТШ/(F * Tr * 60 * ТЗ), где

– -Ср.пр. – стоимость всех видов ремонта приспособлений за весь срок службы, руб

– Тг – срок службы специальных приспособлений принимается 3 года, а универсальных 10 лет.

Допустимо определять расходы по эксплуатации приспособлений на одну деталь по формуле Пз.пр. ≈ 0,6*Спр./N, руб., так как годовые эксплуатационные расходы определяются суммой двух слагаемых: амортизационных отчислений ( в размере 33-50%) от начальной стоимости приспособления в предположении, что срок службы приспособления составляет 2-3 года и расходов на ремонт ( примерно 10-25% от стоимости приспособления).