Основні фонди

1. Розрахунок балансової вартості основних фондів за групами на початок року:

1.1 первісна вартість ОФ (1 група): 195552000 + 123491000 + 31506000 = 350549000 грн

первісна вартість ОФ (2 група): 99406000 + 9800 = 99415800 грн

первісна вартість ОФ (3 група): 92344000 грн

первісна вартість ОФ (4 група): 86769408 грн

∑ПВ = 350549000+99415800+92344000+86769408 = 629078208 грн.

1.2 сума зносу:

1 група: 195552000*0,69 +123491000*0,62 +31506000*0,78 = 236069980 грн

2 група: 99406000*0,61+9800*0,2 = 60639620 грн

3 група: 92344000*0,57 = 52636080 грн

4 група: 86769408 *0,49 = 42517009,92 грн

∑Зн = 236069980+60639620+52636080+42517009,92 = 39186289,92 грн

1.3 балансова вартість групи ОФ на початок року:

1 група: 350549000 – 236069980 = 114479020 грн

2 група: 99415800 – 60639620 = 38776180 грн

3 група: 92344000 – 52636080 = 39707920 грн

4 група: 86769408 – 42517009,92 = 44252398,08 грн

∑БВ = 114479020+38776180+39707920+44252398,08 = 237215518,08 грн

Таблица 4.1

Розрахунок балансової вартості ОФ

| ПВ ОФ, грн. | Сума зносу, грн. | БВ групи ОФ на початок року | |

| 1 група | |||

| Будівлі | |||

| Споруди | |||

| Передавальні пристрої | |||

| Разом | |||

| 2 група | |||

| Автомобільний транспорт промисловості | |||

| Офісні меблі | |||

| Разом | |||

| 3 група | |||

| Машини і обладнання | |||

| Разом | |||

| 4 група | |||

| ЕОМ, програми | 42517009,92 | 44252398,08 | |

| Разом | 42517009,92 | 44252398,08 | |

| Усього | 391862689,9 | 237215518,08 |

4.1.2 Розрахунок армотизаційних відрахувань основних фондів :

Балансова вартість на початок звітного періоду :

Вб=Вп+Ва+В -С-Ам

Вп – балансова вартість основних фондів на початок періоду ,що передував звітному; Ва-сума витрат на придбання основних фондів на початок періоду , що передував звітному; В-витрати на капітальний ремонт ,реконструкцію для поліпшення основних фондів за період, що передував звітному; С-сума виведених із експлуатації основних фондів протягом періоду , що передував звітному; Ам-сума армотизаційних відрахувань нарахована у період, що передував звітному.

Перша група основних фондів(річна норма армотизації -8% , квартальна-2%)

На початок першого кварталу = 114479020 (грн.)

Армотизаційні відрахування за перший квартал = 114479020*0,02 = 2289580,4 (грн.)

На початок другого кварталу = 114479020 – 2289580,4 = 112189439,6 (грн.)

Армотизаційні відрахування на другий квартал = 112189439,6*0,02 = 2243788,79 (грн.)

В червні почата реконструкція складу балансовою вартістю = 120624 (грн.)

На початок третього кварталу = 112189439,6 – 2243788,79 – 120624 = 109825026,81 (грн.)

Армотизаційні відрахування за третій квартал = 109825026,81*0,02 = 2196500,54 (грн.)

На початок четвертого кварталу = 109825026,81 – 2196500,54 = 107628526,27 (грн.)

Армотизаційні відрахування за четвертий квартал = 107628526,27*0,02 = 2152570,53(грн.)

В листопаді закінчено ремонт автостоянки балансовою вартістю = 123457 (грн.)

Вартість виконаних ремонтних робіт на автостоянці складає = 23492 (грн.)

На кінець четвертого кварталу = 107628526,27 - 2152570,53 + 123457 + 23492 = 105622904,75 (грн.)

Друга група фондів (річна норма армотизації-40%,квартальна-10%):

Вартість одиниці фондів = 1074865 + 1055 + 8556 = 1084476 (грн.)

На початок першого кварталу = 38776180 (грн.)

Армотизаційні відрахування за перший квартал = 38776180*0,1 = 3877618 (грн.)

Списано по спрацюванню технологічного обладнання в другому місяці в кількості – 2

Реалізовано зайвих транспортних засобів Б в четвертому місяці в кількості = 2

Виручка від реалізованих транспортнх засобів Б = 162913 (грн.)

Реалізовано зайвих транспортних засобів А в другому місяці в кількості = 1

Виручка від реалізованих тарнспортних засобів А = 293009 (грн.)

На початок другого кварталу = 38776180 – 3877618 – 2*1084476 – 293009 – 162913 = 32273688 (грн.)

Армотизаційні відрахування на другий квартал = 32273688*0,1 = 3227368,8 (грн.)

Введено технологічного обладнання в третьому місяці в кількості – 1

На початок третього кварталу = 32273688 –3227368,8 + 1*1084476 = 30130795,2 (грн.)

Армотизційні відрахування за третій квартал = 30130795,2*0,1 = 3013079,52 (грн.)

На початок четвертого кварталу = 30130795,2 –3013079,52 = 27117715,68 (грн.)

Армотизаційні відрахування за четвертий квартал =27117715,68*0,1 = 2711771,57 (грн.)

На кінець четвертого кварталу = 27117715,68 – 2711771,57 = 24405944,11 (грн.)

Третя група основних фондів(річна норм армотизації-24%,квартальна-6%)

Вартість одиниці фондів = 2109660 + 1055 + 8556 = 2119271 (грн.)

На початок першого кварталу = 39707920 (грн.)

Армотизаційні відрахування за перший квартал = 39707920*0,06 = 2382475,2 (грн.)

На початок другого кварталу = 39707920 – 2382475,2 = 37325444,8 (грн.)

Армотизаційні вірахування на другий квартал = 37325444,8*0,06 = 2239526,69 (грн.)

Введено технологічного обладнання в четвертому місяці в кількості - 2

Списано по спрацюванню технологічного обладнання в п’ятому місяці кількості – 3

На початок третього кварталу = 37325444,8 – 2239526,69 – 3*2119271 +2 * 2119271 = 32966647,11 (грн.)

Армотизаційні відрахування за третій квартал = 32966647,11*0,06 = 1977998,83 (грн.)

На початок четвертого квартолу = 32966647,11 – 1977998,83 = 30988648,29(грн.)

Армотизаційні відрахування за четвертий квартал = 30988648,29*0,06 = 1859318,9 (грн.)

На кінець четвертого кварталу = 30988648,29 – 1859318,9 = 29129329,39 (грн.)

Четверта група основних фондів(річна норма армотизації-60%,квартальна-15%)

На початок першого кварталу = 44252398,08 (грн.)

Армотизаційні відрахування за перший квартал = 44252398,08*0,15 = 6637859,71 (грн.)

На початок другого кварталу = 44252398,08 – 6637859,71 = 37614538,37 (грн.)

Армотизаційні відрахування на другий квартал = 37614538,37*0,15 = 5642180,76 (грн.)

На початок третього кварталу = 37614538,37 – 5642180,76 = 31972357,61 (грн.)

Армотизаційні відрахування за третій квартал = 31972357,61*0,15 = 4795853,64 (грн.)

На початок четвертого кварталу = 31972357,61 – 4795853,64 = 27176503,97 (грн.)

Армотизаційні відрахування за четвертий квартал = 27176503,97*0,15 = 4076475,6(грн.)

На кінець четвертого кварталу = 27176503,97 – 4076475,6 = 23100028,37 (грн.)

Всі наведені розрахунки приведені в таблиці 4.2

4.3 Показники, що характеризуюють основні фонди

1. Середньорічна вартість основних фондів:

Сср = +

+ (4.1)

(4.1)

де Св- вартість основних фондів, які введені в дію; Кв- кількість повних місяців функціонування; Свив – вартість ОФ, які виведені з дії; Сп – вартість ОФ, на початок року.

Св2 гр=1074865+1055+8556 = 1084476 грн

Св 3гр =2109660+1055+8556=2119271 грн

Свив 2гр= 2*1074865 = 2149730 грн

Свив 3гр = 3*2109660 = 6328980 грн

Сср = 629078208 + (1084476*1*(12-5)/12+2119271*2*(12-4)/12-1084476*2*(12-3)/12-2191271*3*(12-5)/12-293009*1*(12-1)/12-162913*1*(12-2)/12) = 626796723 грн

2. Коефіцієнт спрацювання на початок року

Кспрп.р = 391862689,9/626796723 * 100% = 62,29 %

Коефіцієнт спрацювання на кінець року:

(4.3)

(4.3)

Кспр. к.р =

Коефіцієнт придатності на початок року:

Кприд п.р, =100-Кспр,п.р. (4.4)

Кприд п.р, =100- 62,29 = 37,71%

Коефіцієнт придатності ОФ на кінець року:

Кп к.р=100 - Кспр.п.р (4.5)

Кп к.р.=100 – 70,86 = 29,14 %

Коефіцієнт оновлення:

(4.6)

(4.6)

Ввв =1074865+1055+8556 = 1084476 грн

Ввив =2109660+1055+8556=2119271 грн

ВПк.р=ВПп.р.+Ввв-Ввив (4.7)

ВПк.р.= 629078208 +1*1084476+2*2119271-2*1084476-3*2119271-120624+123457-29309- 162913 = 625421372 грн

Конов=

Коефіцієнт вибуття:

(4.8)

(4.8)

Коефіцієнт оновлення на 0,505% менший за коефіцієнт вибуття, що свідчить про зменшення парку обладнання.

Коефіцієнт приросту:

Кприр=  *100% (4.9)

*100% (4.9)

Кприр= 0,85-1,355 = - 0,505%

Здійснимо порівняння коефіцієнту вибуття з середньою нормою амортизації, яка розраховується за формулою:

*100% (4.10)

*100% (4.10)

1. Фондовіддача:

Фвід= (4.11)

(4.11)

Фвід=6442000*77*1,17/626796723=0,93 грн/грн

2. Фондомісткість:

Фміст=1/Фвід (4.12)

Фміст=1/0,93 = 1,08 грн/грн.

3. Фондоозброєність:

Фозб=Всер/Чпвп (4.13)

Фозбр= 626796723/4919 = 127423,61 грн/особу

10. Рентабельність ОФ:

Роф (4.14)

(4.14)

Роф= 124670289,12/626796723*100% = 19,89%

Показники, які характеризують використання основних фондів наведені у табл. 4.3.

Отже, середньорічна вартість основних фондів склала 626796723 грн. На початок року коефіцієнт спрацювання становив 62,29%, на кінець року - збільшився на 8,57%. Аналіз руху основних фондів виявив тенденцію до зменшення парку обладнання (коефіцієнт приросту склав -0,505%).

Таблиця 4.3 Показники, що характеризують використання ОФ

| Показник | Одиниці виміру | Значення |

| Середньорічна вартість ОФ | грн | |

| Коефіфієнт спрацювання ОФ на початок року | % | 62,29 |

| Коефіфієнт спрацювання ОФ на кінець року | % | 70, |

| Коефіцієнт прдатності на початок року | % | 37,71 |

| Коефіцієнт прдатності на кінець року | % | 29,14 |

| Середня норма амортизації | % | 6,40 |

| Коефіцієнт оновленя | % | 0,851 |

| Коефіцієнт вибуття | % | 1,36 |

| Коефіцієнт приросту ОФ | % | -0,51 |

| Фондвіддача | грн/грн | 0,93 |

| Фондомісткість | грн/грн | 1,08 |

| Фондоозброєність | грн/грн | 127423,61 |

| Рентабельність ОФ | % | 19,89 |

4.4 Оборотні кошти

Норматив ОК по виробничим запасам:

Нмат + Нн/ф .

Нв.з =--------------------------- *100% (4.15)

Пв.з

Нмат (Нн/ф) - норматив ОК по матеріалам (напівфабрикатам)

Ноі=Nоі*Роі (4.16)

Nоі, - норма ОК в днях; Роі- середньодобові витрати

Роі= (4.17)

(4.17)

С01 - вартість і-го елементу ОК; Тк - тривалість періоду.

Nоі=Nтран+Nпідгот+Nпоточ+Nстрах (4.18)

Nтран - час на транспортування; Nпідг. - складська підготовка; N'поточ - 1/2 інтервалу поставки. Ncтрах -час на відвантаження при зриві поставки.

Nмат =6/2+2+4+2 = 11 днів

Nн/ф = 8/2+3+7+1=15 днів

Рмат=7537140*4,2/360=87933,3 грн в день

Рн.ф = 7537140*5,4/360 = 113057,1 грн в день

Нмат = 11*87933,3 = 967266,3 грн.

Нн/ф = 15*113057,1 = 1695856,5 грн.

Нвз=  грн

грн

Норматив ОК по готовій продукції

Нг.п.=Соі г.п.*tком (4.19)

С0, гп - середньодобові витрати на виробництво готової продукції;

tком - час на комплектування та підготовку

Соі г.п.= (4.20)

(4.20)

Соі г.п.=7537140*43,3/360 = 1004313,49 грн в день

Нг.п = 1004313,49 * 6 = 6025880,94 грн в день

Норматив ОК по незавершеному виробництву:

Ннзв=Nнзв*Соі=Тц*Кнв*Соі (4.21)

Тц- тривалість виробничого циклу

Кнв - коефіцієнт рівномірного наростання витрат;

Кнв= (4.22)

(4.22)

С1- собівартість в перший день;

С2=Свир-С1 (4.23)

С2 - собівартість в інші дні;

С1 = 7537140*(4,2+5,4+5,1)=110795958 грн.

С2 = 361552856,3 –110795958= 250756898,3 грн.

К н.в. =

Нн.зв=1004313,49 *9*0,65 = 5904360,18 грн

Норматив загальний:

Нзаг= Нв.з.+Нн.зв+Нг.п. (4.24)

Нзаг =  + 6025880,94 + 5904360,18 = 16027353,1 грн

+ 6025880,94 + 5904360,18 = 16027353,1 грн

Коефіцієнт оборотності:

Коб =Q*Ц/Нзаг = Тов/Нзаг (4.25)

Коб =  оборотів

оборотів

Коефіцієнт закріплення:

Кзак = 1/Коб * 100 (4.26)

Кзаг=1/36,21*100 = 2,76 коп/грн

Тривалість одного обороту

Тоб = (4.27)

(4.27)

Тоб=360/36,21 = 9,94 дня

Відносне вивільнення ОК

∆Ввив =  (4.28)

(4.28)

∆to - скорочення тривалості одного обороту

- скорочення тривалості одного обороту

∆Ввив =-  грн

грн

Темп росту потреби в ОК:

Нзаг + ∆Ввід

Трост =___________ (4.29)

Нзаг

Трост=

Таблиця 4.4

Показники використання оборотних коштів

| Показники | Одиниці виміру | Значення |

| Норматив обігових коштів по виробничим запасам | грн. | |

| Норматив обігових коштів по готовій продукції | грн. | 6025880,94 |

| Норматив обігових коштів по незавершеному виробництву | грн. | 5904360,18 |

| Норматив обігових коштів загальний | грн. | 16027353,1 |

| Коефіцієнт оборотності | оборотів | 36,21 |

| Коефіцієнт закріплення | коп./грн. | 2,76 |

| Тривалість одного обороту | днів | 9,94 |

| Відносне вивільнення обігових коштів | грн. | -1763008,84 |

| Темп росту в обігових коштах | % |

Загальний норматив ОК по підприємству склав 16027353,1грн . Аналіз показників ефективності використання ОК свідчить, що коефіцієнт оборотності складає 36,21 обороти при тривалості одного обороту 9,94 дні та коефіцієнт закріплення 2,76 коп/грн За рахунок скорочення тривалості одного обороту на підприємстві відбулося вивільнення ОК в розмірі -1763008,84 грн . Зменшення потреби в ОК склало 11 %.

4.5 Показники по праці

1 Показники базового року

1. Чисельність промислово-виробничого персоналу (Чпвп) = 4919 осіб

2. Товарна продукція:

Тов =Q* Ц (4.30)

Тов =6442000*77 = 496034000 грн

З.Використання робочого часу на одного робітника:

Календарний фонд робочого час:

Тк=tдоб* Дкал (4.31)

tо6- тривалість доби

Дкал – кількість днів у році

Тк= 8760 год.

Номінальний фонд робочого часу:

Тн =tзм*(Дкал – Двих –Дсв) – tск*Дпсв (4.32)

де Тн - номінальний фонд робочого часу, год.;

tзм- тривалість зміни

Двих- кількість вихідних днів

Дсв - кількість святкових днів

Дпсв – кількість передсвяткових днів

tск— час на який скорочується зміна в передсвяткові дні

Тн= 2002год.

Ефективний фонд робочого часу:

Теф=Тн*(1-Врч ) (4.33)

де Теф - ефктивний фонд часу,

Теф =2002*(1-0,4)=1201,2 год

Врч - втрати робочого часу, год.;

Показники використання робочого часу усього на підприємстві

Тк = 8760*4919= 43090440 людино-год.

Тн = 2002*4919= 9847838 людино-год.

Теф= 1201,2*4919= 5908702,8 людино-год.

Коефіцієнт виконання норм

Квн= % (4.34)

% (4.34)

Tр -трудомісткість виробів

Квн =

2. Продуктивність праці 1-го працюючого ПВП:

Річна продуктивність праці одного працюючого у вартісному виразі:

Пр.п=  (4.35)

(4.35)

Пр.п=  грн/особу

грн/особу

Річна продуктивність праці одного працюючого у натуральному виразі:

Пр.п=  (4.36) Пр.п=

(4.36) Пр.п=  тон/особу

тон/особу

Годинна продуктивність праці у вартісному виразі:

Пр.п=  (4.37)

(4.37)

Пр.п=  грн/люд-год

грн/люд-год

Годинна продуктивність праці у натуральному виразі:

Пр.п=  (4.38)

(4.38)

Пр.п=  тон/люд-год

тон/люд-год

5. Розрахунок фонду оплати праці

Фонд оплати праці робітників визначаємо за прямою відрядною системою оплати праці:

ФОП відр= Р*N (4.39)

де Р - розцінок за одиницю продукції

N - кількість виробленої продукції у звітному періоді

Розцінок за одиницю продукції визначається за формулою:

Р=Сг * tр , (4.40)

де Сг - середня годинна тарифна ставка, грн.

Сг = Стр1*Ксер (4.41)

С тр1 - тарифна ставка 1 -го розряду за важких та шкідливих умов праці

Ксер- середній тарифний коефіцієнт

Ксер = (4.42)

(4.42)

Рср - середній тарифний розряд;

Рм - тарифний розряд менший з двох суміжних;

Км, К6 - менший та більший тарифний коефіцієнт;

С тр1 - тарифна ставка 1-го розряду (за важких та шкідливих умов праці дорівнює 5,2 грн)

Ксер - середній тарифний коефіцієнт;

Ксер = (4,6-4)*(1,5-1,33)+1,33=1,43

Сг= 5,2*1,43 = 7,44 грн.

Р= 7,44*0,92 = 6,85 грн./тону

Звідси основний фонд оплати праці основних робітників-відрядників:

ФОПвід = 6,85*6442000 = 44132132,1 грн.

Загальний фонд оплати праці робітників-відрядників:

ФОПвід.заг =ФОПвідр + ( ФОПвідр * 3д) (4.43)

Зд - розмір додаткової заробітної плати

ФОПвід заг = 44132132,1+0,63*44132132,1 = 71935375,32 грн.

Фонд оплати працівників ПВП:

ФОПзаг = ФОПзаг*К3, (4.44)

К3 - коефіцієнт зарплати на обслуговування і управління виробництвом.

ФОПзаг = 71935375,32*1,6 = 115096600,51 грн.

Відрахування на соціальні потреби:

Всоц = ФОПзаг* Відр (4.45)

Всоц = 115096600,51*0,37 = 42585742,19 грн.

Отже, ФОП з відр. = 115096600,51+42585742,19 = 157682342,7 грн.

Зарплата одного працюючого ПВП за місяць:

Зп = (4.46)

(4.46)

де Ч - чисельність працюючих (базовий період), осіб;

Зп=  грн.

грн.

2. Показники звітного року

1. Чисельність працюючих :

Чз.в = Чбаз * Іq / Іпп - Чвив (4.47)

де Чб - чисельність працюючих у базовому періоді;

Iq (Іпп ) - індекси зміни обсягів виробництва (виробітку) у звітному році

Чвив -відносне вивільнення працюючих у звітному періоді

Чз.в = 4919*1,17/1,03-70 = 5518 осіб

Річний обсяг виробництва (Ро.в)

Р ов = 6442000*1,17 = 7537140 тон

Товарна продукція (Тов)

Тов = 6442000*(77*1,17) = 595240800 грн

2. Використання робочого часу:

Номінальний фонд робочого часу:

Тн = 2002*5518 = 11046239,09 люд/ год.

Ефективний фонд робочого часу:

Тсф = 11046239,09*(1-0,4) = 6627743,45 люд-год.

Трудомісткість виробів

t р= (4.48)

(4.48)

∆tр-індекс зміни норми часу

∆tр = (4.49)

(4.49)

В - виробіток у звітному періоді

∆tр = %

%

tр =

Коефіцієнт виконання норм

Квн =

2. Продуктивність праці 1-го працюючого:

Річна пдуктивність праці одного робітника у вартісному виразі:

ПРП = 595240800/5518= 105183,34 грн./особу

Річна продуктивність праці одного робітника у натуральному виразі:

ПРП = 7537140/5518 =107880,34 тон./особу

Годинна продуктивність праці у вартісному виразі:

ПРП = 595240800/6627743,45 = 87,57 грн./людино-год.

Годинна продуктивність праці у натуральному виразі:

ПРП = 7537140/ 6627743,45 =1,14 тон./людино-год;

Розрахунок ФОП:

Сгод= 5,2*1,33 = 6,92 грн.

Р= 6,92*0,893 = 6,18 грн.

ФОПвід = 6,18*7537140 = 46559914 грн

Загальний фонд оплати праці (основний і додатковий) робітників-відрядників:

ФОПвід заг = 46559914 +46559914 *0,62 = 75892659,82грн.

Фонд оплати праці ПВП загальний:

ФОПзаг = 75892659,82*1,6 = 121428255,71 грн.

Відрахування на соціальні потреби:

Всоц = 121428255,71 *0,37= 44928454,61 грн.

В тому числі: в Пенсійний фонд (32%)

Впекс = 121428255,71 *0,32 = 38857041,83 грн.

На випадок безробіття (2,5%)

В6езр = 121428255,71 *0,025 = 3035706,39 грн.

На випадок тимчасової непрацездатності (2.5%)

Внепр = 121428255,71 *0,025 = 3035706,39 грн.

ФОП з відр. = 121428255,71 + 44928454,61 = 166356710,33 грн.

Зп = грн

грн

Таблиця 4.5

Показники по труду

| Показник | Одиниця виміру | Базовий рік | Звітний рік | Темп росту, % |

| Чисельність працюючих ПВП | осіб | 4919,00 | 112,17 | |

| Товарна продукція | грн. | 496034000,00 | 595240800,00 | 120,00 |

| Річний обсяг виробництва | тон | 6442000,00 | 7537140,00 | 117,00 |

| Річна ПП 1-го працюючого у вартісному виразі | грн./ос. | 100840,41 | 107880,34 | 106,98 |

| Річна ПП 1-го працюючого у натуральному виразі | тон/ос. | 1309,62 | 1366,02 | 104,31 |

| Годинна ПП 1-го працюючого у вартісному виразі | грн/люд-год. | 83,95 | 87,57 | 104,31 |

| Годинна ПП 1-го працюючого у натуральному виразі | тон/люд-год | 1,09 | 1,14 | 104,31 |

| Загальний ФОП ПВП | грн. | 115096600,51 | 121428255,71 | 105,50 |

| ФОП основних робітників | грн. | 71935375,32 | 75892659,82 | 105,50 |

| ЗП 1-го робітника ПВП | грн. | 1949,86 | 1833,95 | 94,06 |

У звітному періоду обсяг виробництва зріс на 17%. Підприємством було заплановано найняти робітників - 599 чол.

4.6 Витрати на виробництво та реалізацію продукції

Калькуляцію собівартості продукції здійснюємо за економічними елементами:

Витрати на одну тону продукції:

Сировина та матеріали 4,2 грн.

Покупні напівфабрикати 5,4 грн.

Паливо 5,1 грн./тону:

Оплата праці: Оп=121428255,71/7537140 = 16,11грн

Відрахування : Від = 44928454,61/7537140 = 5,96 грн

Амортизаційні відрахування: Ав = 51323967,46/7537140 = 6,81 грн

Ремонт: Рем = (23492+184287)/ 7537140 = 0,03 грн.

Інші виробничі витрати: В інші = Вв *Вінші(%), грн.

Витрати = Вмат + Вн/ф + Впал + ОП. + Від. + АВ + Рем (4.50)

Вінші =(4,2+5,4+5,1+16,11+5,96+6,81+0,03)*0,08 = 4,36 грн.

Виробнича собівартість:

Свир = Вв + Вінші (4.51)

Свир = 4,2+5,4+5,1+16,11+5,96+6,81+0,03+ 4,36 =47,97 грн

Позавиробничі витрати:

Вп.в = Свир*Вп.в(%), грн. (4.52)

Впв = 47,97*0,05 = 2,4 грн

Повна собівартість:

Сповна = Свир + Вп.в (4.53)

С повна = 47,97+2,4 = 50,37 грн

Таблиця 4.6

Витрати на виробництво реалізованої продукції у звітному періоді

| Статті калькуляції | Витрати на 1-цю прод-її, грн. | Витрати на весь обсяг, грн. |

| Сировина і матеріали | 4,20 | 31655988,0 |

| Покупні напівфабрикати | 5,40 | 40700556,0 |

| Паливо | 5,10 | 38439414,0 |

| Оплата праці | 16,11 | 121428255,7 |

| Відрахування на соц. страх | 5,96 | 44928454,6 |

| Амортизаційні відрахування | 6,81 | 51323967,5 |

| Ремонт | 0,03 | 207779,0 |

| Інші виробничі витрати | 4,36 | 32868441,5 |

| Виробнича собівартість | 47,97 | 361552856,3 |

| Позавиробнічі витрати | 2,40 | 18077642,8 |

| Повна собівартість | 50,37 | 379630499,1 |

Повна собівартість виробленої продукції в цілому по підприємству становить379630499,1, що на одну тону продукції складає 50,37грн.

4.7 Фінансові результати.

1. Виручка від реалізації продукції:

Вир = Q*Р =Тов (4.54)

Вир = 6442000*1,17*77 = 580359780 грн.

2.Прибуток від реалізації продукції:

Пр = Вир-Сповна – ПДВ (4.55)

ПДВ =Пзоб - Пкр (4.56)

Пзоб = (4.57)

(4.57)

де Пзоб - податкові забов'язання;

Пзоб = 6442000*77*1,17*20/120+293009*20/120+162913*20/120 = 96802617 грн

Пкр = (4.58)

(4.58)

Пкр - пдатковий кредит;

Пкр = грн

грн

ПДВ = 968026617 – 23223795,2 = 76058991,8 грн.

Пр = 580359780 – 379630499,1 –76058991,8 = 124670289,12 грн

3.Податок на прибуток

Ппр. = Приб.*25%, грн. (4.59)

Ппр. = 124670289,12*0,25 = 31167572,28

3.Чистий прибуток

ЧП = Пр - Ппр (4.60)

ЧП = 124670289,12 – 31167572,28 = 93502716,84 грн.

5. Рентабельність продукції:

Рпр = Пр/Сповна (4.61)

Рпр = 77 – 50,37/50,37 *100 = 52,87

Таблиця 4.7

Фінансові результати

| Показник | Значенн, грн. |

| Виручка від реалізації продукції | 580359780,00 |

| ПДВ | 76058991,80 |

| Прибуток від реалізації | 124670289,12 |

| Податок на прибуток | 31167572,28 |

| Чистий прибуток | 93502716,84 |

| Рентабельність продукції, % | 52,87 |

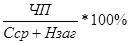

4.8 Основні техніко-економічні показники.

Рентабельність виробництва

Рвир = (4.62)

(4.62)

де Сср - середньорічна вартість ОФ,грн.;

Н заг - норматив ОК загальний, грн. в день.

Прибуток від реалізації продукції становить 124670289,12 грн. при рентабельності 52,87%.

Чистий прибуток в сумі 93502716,84 грн буде розподілено за такими напрямками: фонд накопичення (40%) 37401086,74 грн, фонд споживання (60%) 56101630,1 грн.

Таблиця 4.8

Основні техніко-економічні показники

| Показник | Одиниці виміру | Значення |

| Обсяг товарної продукції | тон | 7537140,00 |

| Товарна продукція | грн. | 595240800,00 |

| Середньоічна вартість ОФ | грн. | |

| Середньоспискова чисельність ПВП | осіб | |

| ФОП | грн. | 121428255,71 |

| Річна продуктивність 1-го працюючого | тон/чол. | 1366,02 |

| Річна продуктивність 1-го працюючого | грн./чол. | 107880,34 |

| Середньорічна ЗП 1-го працюючого | грн. | 1833,95 |

| Собівартість товарної продукції | грн. | 379630499,1 |

| Чистий прибуток | грн. | 93502716,84 |

| Рентабельність виробництва | % | 14,55 |