Способ расчета комиссионного вознаграждения – ручное.

В этом случае в табличной части документа указывается та сумма, которую необходимо перечислить комитенту.

На основании этой суммы и суммы продаж и будет рассчитано комиссионное

вознаграждение.

Допустим, что с комитентом была договоренность о том, что мы ему заплатим за этот товар сумму 600 рублей. Соответственно комиссионное вознаграждение будет равно:

(800-600)= 200 рублей.

В документе "Счет-фактура выданный", оформленном на основании документа "Отчет комитента" будет зарегистрирована сумма рассчитанного комиссионного вознаграждения. Эта информация и будет в последствии зарегистрирована в книге продаж.

А сумма в платежном документе, оформленном на основании документа "Отчет комитенту", будет заполнена суммой долга комитенту.

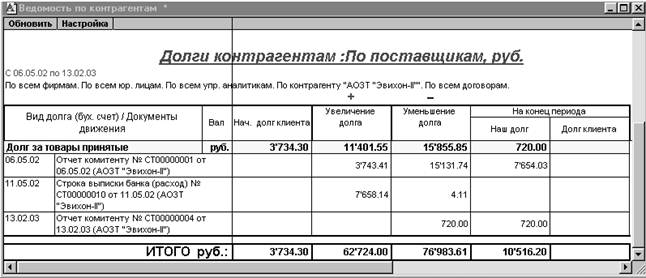

Состояние текущих взаиморасчетов с комитентом после оформления документа "Отчет комитенту" и соответствующих платежных документов можно посмотреть в отчете "Ведомость по контрагентам".

Если контрагент одновременно является и поставщиком и комитентом, то для удобства анализа можно произвести разделение данных в отчете по видам долга. Для этого в диалоговом окне "Детализация отчета" необходимо установить "Вид долга (бух.счет)".