Как оформить бартерную операцию?

Рассмотрим следующую ситуацию. Компания получила от фирмы "Политекст" товар "Холодильники". Фирма "Политекст" в оплату данного товара согласилась принять от компании имеющийся у нее товар "Вентиляторы".

Оформим данную операцию.

Поступление от фирмы "Политекст" товара "Холодильники" оформляем с помощью документа "Поступление ТМЦ (купля-продажа)". Отгрузку товара "Вентиляторы" оформляем с помощью документа "Реализация (купля-продажа)".

После оформления данных операций у фирмы "Политекст", как покупателя, образовался долг перед компанией, и у компании образовался долг перед фирмой "Политекст", как поставщиком.

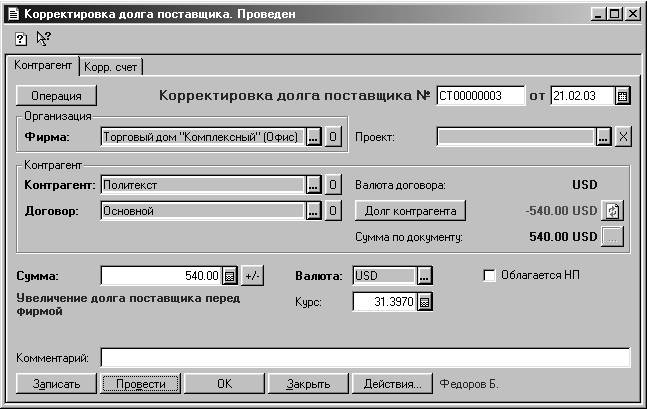

Необходимо произвести взаимозачет этих долгов. Для этого оформляем два документа "Корректировка долга поставщика" и "Корректировка долга покупателю". Оформляем документ "Корректировка долга поставщика".

В документе отображается долг контрагента "Политекст", как поставщика. Поскольку товар поступил от поставщика, но компания еще не оплатила его, то долг отображается с минусом. Для того чтобы погасить долг перед поставщиком в поле "Сумма" его необходимо ввести со знаком плюс. Если необходимо отразить эту операцию в бухгалтерии, то на закладке "Корр. счет" в качестве корреспондирующего счета указываем некий "промежуточный" счет, через который будем оформлять бартерные операции.

Оформляем документ "Корректировка долга покупателя".

В документе отображается долг контрагента "Политекст", как покупателя. Поскольку товар был отгружен покупателю, но он еще не оплатил его, то долг отображается с плюсом. Для того чтобы погасить долг покупателя в поле "Сумма" его необходимо ввести со знаком минус.

Если необходимо отразить эту операцию в бухгалтерии, то на закладке "Корр.счет" в качестве корреспондирующего счета указываем тот же "промежуточный" счет, через который оформляем бартерные операции, что был указан при оформлении предыдущего документа.

При оформлении документа необходимо следить за правильностью установки флагов учета НП.

Флаги должны совпадать в документах (покупки) реализации и корректировки долга, иначе документы корректировки долга будут проведены в качестве аванса, а не как оплата (полученных) отгруженных товаров. Проконтролировать результаты проведения данной операции можно в отчете "Ведомость по контрагентам".

В настройках отчета необходимо установить вид отчета – общие взаиморасчеты и детализацию по документам движения и кредитным документам.