Отражение информации о возврате товара поставщику

Рассмотрим несколько случаев возврата товаров.

1 случай. Товар поставщику был возвращен до его оплаты. Оплата товара поставщику была произведена с учетом возврата товара. В этом случае в книгу покупок попадет информация о полученных и оплаченных товарах, в которых уже учтен факт возврата товара. Никаких отдельных записей по возврату товара в книге покупок зафиксировано не будет.

2 случай. Товар поставщику был оплачен. Информация об этом была зафиксирована в книге покупок. После этого был оформлен возврат товара.

В этом случае информация о возврате товара поставщику отразится сторнирующей записью в книге покупок. Таким образом, произойдет восстановление НДС в связи с возвратом товара поставщику.

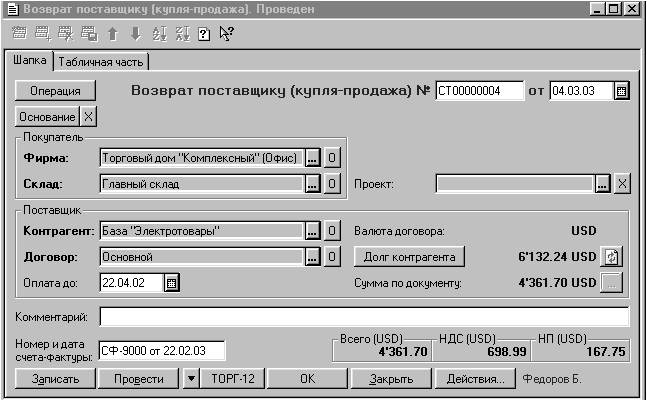

При этом возврат товара может быть оформлен на основании документа поступления или без указания документа поступления (в рамках договора с контрагентом).

Если возврат товара оформлен на основании документа поступления, то основанием для записи информации в книгу покупок будет являться номер входящего счета-фактуры поставщика, оформленного по документу поступления товара.

В том случае, если возврат товара оформляется без указания документа-основания (в рамках договора с поставщиком), то номер счета-фактуры, на основании которого должна быть произведена сторнирующая запись о восстановлении НДС в книге покупок, вводится пользователем вручную в соответствующее поле "Номер и дата счета-фактуры".

Поле для ввода номера и даты счета-фактуры доступно как на закладке "Шапка", так и на закладке "Табличная часть".