рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Торговля

- /

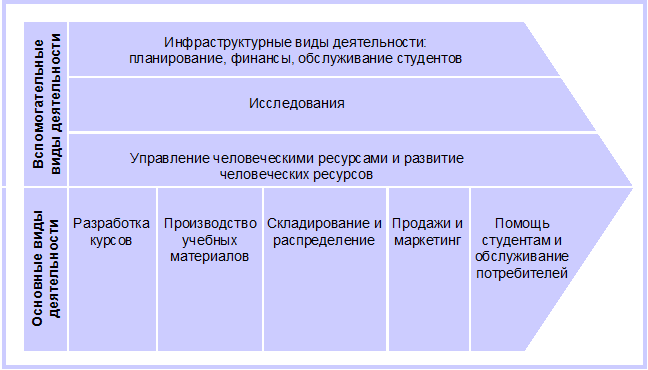

- Цепочка ценности Открытого университета

Реферат Курсовая Конспект

Цепочка ценности Открытого университета

Цепочка ценности Открытого университета - раздел Торговля, ЦЕННОСТЬ ...

Раскладывая операции, производимые компанией, на стратегически связанные действия и направления деятельности, можно лучше понять структуру затрат фирмы и определить их основные элементы. Каждый вид деятельности в этой цепочке связан с затратами и связывает в свою очередь активы. Соотнося производственные издержки компании и активы с каждым отдельным видом деятельности в цепочке, можно оценить затраты по ним.

Издержки фирмы при выполнении каждого действия могут быть увеличены или сокращены под влиянием двух типов факторов:

· структурных (экономия на масштабах производства, эффект кривой опыта, технологические требования, интенсивность капиталовложений, широта товарного ассортимента)

· исполнительных(насколько открыта рабочая сила для постоянного усовершенствования, позиции персонала и организационные возможности фирмы по обеспечению качества продукта и производственного процесса, период цикла по выводу нового продукта на рынок, использование существующих мощностей, эффективность деятельности внутри самой фирмы, а также эффективность работы компания с поставщиками и/или клиентами с целью снижения своих издержек)

Следует отметить, что конкурирующие компании часто различаются по степени своей вертикальной интеграции. Сопоставление цепочек ценностей частично интегрированных и полностью интегрированных конкурентов требует уточнения различий в масштабах осуществляемой деятельности.

Более того, неконкурентоспособные цены могут формироваться за счет деятельности, выполняемой поставщиками или системой продвижения готового товара к конечному потребителю. Поставщики или дистрибьюторы могут иметь чрезмерно высокий уровень издержек или размер прибыли, подвергающий риску конкурентоспособность компании, даже если внутри самой фирмы затраты на ее хозяйственную деятельность достаточно конкурентоспособны.

Например, определяя конкурентоспособность издержек фирмы Michelin, поставляющей автомобильные покрышки, по сравнению с фирмами Goodyear и Bridgestone, необходимо учитывать не только, насколько низки или высоки производственные издержки компании Michelin по сравнению с ее конкурентами. Если покупатель должен заплатить $400 за комплект покрышек компании Michelin и только $350 за аналогичный товар фирм Goodyear и Bridgestone, то разница в $50 может складываться не только из более высоких производственных издержек (отражая, возможно, дополнительные усилия компании Michelin на создание покрышек улучшенного качества с более высокими характеристиками), но также и из:

(1) разницы в стоимости сырья и компонентов (т. е. разницы в ценах, по которым производители автопокрышек закупают продукцию у своих поставщиков),

(2) разницы в эффективности, издержках и надбавках оптово-розничной сети компании Michelin по сравнению с компаниями Goodyear и Bridgestone.

Таким образом, определяя, насколько цены и издержки компании являются конкурентоспособными с точки зрения конечного потребителя, необходимо оценивать деятельность поставщиков и дистрибьюторов и их издержки наряду с издержками фирмы-производителя.

Как видно на примере с покрышками, цепочка ценностей фирмы-производителя входит в намного превосходящую ее систему деятельности, которая включает в себя цепочку ценностей поставщиков в начале и цепочку ценностей конечных потребителей или дистрибьюторов в конце.

Точная оценка конкурентоспособности компании на рынках конечных потребителей предполагает, что менеджеры компании знают и понимают весь процесс создания стоимости (всю систему), а не только цепочку ценностей своей фирмы.

Более того, фирма может повысить свою конкурентоспособность, беря на себя выполнение функций, оказывающих благоприятное воздействие на цепочку ценностей потребителей (повышают ценность товара для потребителя). К примеру, некоторые производители алюминиевых консервных банок построили завод рядом с пивоварней и поставляли банки прямо на конвейер в пивоварне. Результатом же стала значительная экономия на организации производства, перевозке и хранении запасов как у поставщиков, так и у пивоварен.

Цепочка ценностей для производства безалкогольных напитков (производство необходимых компонентов, приготовление сиропа, процесс закупоривания бутылок и банок, оптовая торговля, утилизация отходов) отличается от цепочки ценностей для компьютерного обеспечения (программирование, запись на дискеты, маркетинг, распространение).

Основная деятельность работников отелей заключается в совершении следующих операций: регистрация и выписка из отелей, содержание помещения и уборка, обеспечение питанием и обслуживание комнат, проведение собраний и конференций, расчеты. Внешняя логистика (материально-техническое обеспечение) является определяющей в пиццериях "Domini Pizza".

– Конец работы –

Эта тема принадлежит разделу:

ЦЕННОСТЬ

На сайте allrefs.net читайте: "ЦЕННОСТЬ"

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Цепочка ценности Открытого университета

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.016 сек.

Новости и инфо для студентов