Рентабельность: сущность, виды, методы определения, факторы и пути повышения

Рентабельность (от нем.rentabel – доходный) − это эффективность, доходность, прибыльность организации (предприятия), (предпринимательской деятельности). Это показатель экономической деятельности предприятия, отражающий конечные результаты хозяйственной деятельности.

В практике работы предприятий применяется ряд показателей рентабельности: рентабельность продукции, рентабельность производства, рентабельность капитала, рентабельность продаж

При расчете рентабельности в любом случае отражается процентное отношение суммы полученной (ожидаемой) прибыли к одному из следующих показателей: себестоимость продукции, стоимость основных производственных фондов, оборотных средств, выручка от реализации продукции (объем продаж) и т. д.

Показатели рентабельности объединяются в следующие группы:

1) рассчитываемые для оценки доходности предприятия:

а) рентабельность продаж (Р)определяется по формуле:

Р= П : В * 100,

где: П – прибыль;

В −выручка от реализации продукции (работ, услуг).

б) рентабельность капитала (Р)определяется по формуле:

Р =П : К * 100,

где: П – прибыль;

К – стоимость капитала.

Методика их расчета основана на применении показателей прибыли за отчетный год, прибыли от реализации продукции, чистой прибыли (в числителе) и показателей реализованной продукции, акционерного, собственного, заемного и совокупного капитала (в знаменателе);

в) рентабельность продукции (Р)рассчитывается как отношение прибыли к себестоимости продукции:

Рпрод = П / С *100,

где: П – прибыль;

С – себестоимость продукции.

г) рентабельность основных производственных фондов определяется путем деления прибыли на стоимость основных производственных фондов:

Ропф = П / ОПФ * 100 ,

где: ОПФ – стоимость основных производственных фондов.

д) рентабельность производства (норма прибыли) рассчитывается путем деления прибыли на сумму основных производственных фондов и нормируемой части оборотных средств:

Рпр = П / (ОПФ + ОбСн.ч ) * 100

где: ОбС н.ч – нормируемая часть оборотных средств.

Методика их расчета базируется на применении показателей прибыли за отчетный год, прибыли от реализации продукции, чистой прибыли (в числителе) и показателей совокупных затрат, себестоимости, основных производственных фондов, оборотных средств, оплаты и т. д. (в знаменателе).

Наиболее распространенными в практике отечественных предприятий показателями рентабельности данной группы являются рентабельность продукции, рентабельность основных производственных фондов и рентабельность производства.

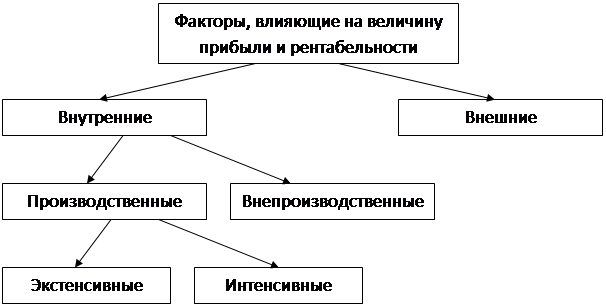

Факторы влияющие на прибыль и рентабельность можно классифицировать по различным признакам (Рисунок 11.)

К внешним факторам (не зависящим от деятельности предприятий, но оказывающим значительное влияние на величину прибыли и рентабельности) относятся: природные условия; государственное регулирование цен, тарифов, процентов, налоговых льгот, штрафных санкций; инфляция и др.

|