Мировая экономика - раздел Торговля, Основные тенденции социально-экономического развития ...

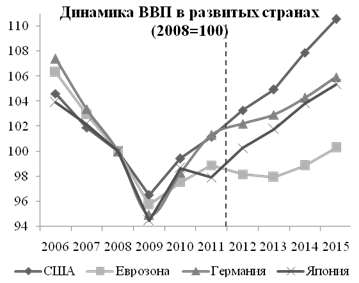

Посткризисные темпы восстановления мировой экономики в 2011 году резко замедлились. После роста в 2010 году на 5,2%, в 2011 году мировой рост снизился до 3,7 процента. Динамика развитых стран снизилась вдвое – с 3,2% до 1,6%, торможение развивающихся стран и стран с переходной экономикой было меньше: темпы снизились с 7,5% в 2010 году до 6,2% в 2011 году.

Посткризисные темпы восстановления мировой экономики в 2011 году резко замедлились. После роста в 2010 году на 5,2%, в 2011 году мировой рост снизился до 3,7 процента. Динамика развитых стран снизилась вдвое – с 3,2% до 1,6%, торможение развивающихся стран и стран с переходной экономикой было меньше: темпы снизились с 7,5% в 2010 году до 6,2% в 2011 году.

В 2012 году торможение продолжилось в основном за счет обострения кризиса в Еврозоне. Экономика стран общей европейской валюты еще в IV квартале 2011 г. вошла в «мягкую рецессию» на уровне 0,3%, после кратковременной стабилизации в I квартале 2012 г, во II квартале спад возобновился на уровне 0,2% и, по предварительным данным, ускорится в III квартале. Наиболее сильным во II квартале был спад в экономиках проблемных стран: ВВП Португалии снизился на 1,2%, Италии – на 0,7%, Испании – на 0,4 процента. Экономика Франции три квартала подряд фиксирует нулевые темпы роста. Позитивную динамику среди ведущих стран монетарного союза сохраняет экономика Германии: 0,5% в I квартале и 0,3% – во II квартале 2012 года.

Вне зоны евро спад наиболее сильно затронул Великобританию, экономика которой находится в рецессии с IV квартала 2011 г. и во II квартале 2012 г. по отношению к предыдущему кварталу сократилась на 0,5 процента.

Среди развивающихся стран более сильным, чем ожидалось, стало торможение экономики Китая: по отношению к предыдущему кварталу темпы роста ВВП составили в I квартале 2012 г. 1,6% и во II квартале – 1,8%, что на 0,6 п.п. ниже прошлогодних показателей.

Согласно оценке, рост мировой экономики в 2012 году замедлится и будет находиться в пределах 3-3,2%, динамика развитых стран снизится до 1,4%, развивающихся государств и стран с переходной экономикой – до 5,6 процента.

В 2012 году и среднесрочной перспективе глобальная экономическая конъюнктура будет оставаться нестабильной под влиянием роста суверенного долга развитых стран, сохранения высокой стоимости обслуживания долга проблемных стран зоны евро, усиления политической нестабильности и рисков перебоев с поставками нефти из основных нефтедобывающих регионов, прежде всего Ближнего и Среднего Востока. Сохраняются риски, связанные с сильным фискальным сжатием в США в случае реализации мер, предусмотренных Законом о бюджетном контроле 2011 года, с неплатежеспособностью одной или нескольких стран зоны евро и сопряженными с ними рисками сдутия финансовых пузырей на рынках развивающихся стран, обвала их производства и экспорта.

В зависимости от способности ведущих стран и международных организаций нейтрализовать или ослабить негативный потенциал этих угроз можно выделить два основных сценария развития мировой экономики в прогнозный период 2013-2015 годов.

Темпы роста мировой экономики, %

|

| Вариант

|

|

|

|

|

|

|

|

| Мир

| С-1-2-3

| -0,6

| 5,0

| 3,7

| 3,0-3,2

| 3,3-3,5

| 3,9

| 4,0

|

| А

| 2,5

| 3,0

| 3,7

|

| США

| С-1-2-3

| -3,5

| 3,0

| 1,8

| 2,1

| 1,6-2,0

| 2,8

| 2,5

|

| А

| 0,8

| 0,8

| 1,5

|

| Еврозона

| С-1-2-3

| -4,3

| 1,8

| 1,4

| -0,6--0,3

| -0,1

| 1,0

| 1,4

|

| А

| -1,0

| 0,3

| 0,7

|

| Германия

| С-1-2-3

А

| -5.1

| 3.6

| 3.1

| 0.9

| 0.7

| 1.3

| 1.6

|

| -0.1

| 0.8

| 0.9

|

| Франция

| С-1-2-3

А

| -2.6

| 1.4

| 1.7

| 0.0

| -0.1

| 0.6

| 1.5

|

| -0.9

| -0.2

| 0.8

|

| Италия

| С-1-2-3

А

| -5.5

| 1.8

| 0.4

| -2.5

| -1.3

| 0.7

| 1.6

|

| -2.1

| -0.4

| 0.4

|

| Япония

| С-1-2-3

| -5,5

| 4,4

| -0,7

| 2,4

| 1,5

| 2,0

| 1,5

|

| А

| 0,8

| 1,0

| 0,5

|

| Китай

| С-1-2-3

| 9,2

| 10,4

| 9,2

| 8,0

| 7,9

| 7,7

| 7,7

|

| А

| 7,0

| 7,2

| 7,0

|

| СНГ

(без России)

| С-1-2-3

| -3,0

| 7,2

| 5,9

| 3,4

| 3,5

| 4,5

| 5,7

|

| А

| 2,7

| 3,7

| 4,9

|

Основные варианты прогноза(варианты С-1-2-3) базируются на достаточно позитивном сценарии развития мировой экономики. В соответствии с этим сценарием США удастся избежать сильного фискального сжатия, остаться локомотивом экономического роста и сбыта товаров для стран, зависящих от американского рынка. В зоне евро будут приняты необходимые меры поддержки рефинансирования долга проблемных стран, что даст возможность сохранить целостность монетарного союза, выйти на траекторию роста и нормализовать состояние бюджетов проблемных стран вследствие как роста поступлений, так и сокращения расходов.

Распространение негативных тенденций кризиса зоны евро на мировую экономику будет существенно ослаблено. Сама зона евро получит дополнительные стимулы решения проблемы суверенных долгов и восстановления экономики, обеспечивая наряду с США сохранение позитивного тренда глобального совокупного спроса, продолжение роста мирового производства и международной торговли.

Проведение США долгосрочной мягкой денежно-кредитной политики позволило американской экономике в 2012 году удержаться на траектории умеренного роста свыше 2%, несмотря на замедление процесса создания рабочих мест и снижение динамики внутреннего спроса.

Несмотря на значительное торможение по сравнению с 2011 годом основным фактором роста остаются продажи и производство автомобилей. В 2012 году вклад отрасли в динамику ВВП по производству может превысить 50% и сохранится на достаточно высоком уровне при сохранении стимулов обновления автомобильного парка. В 2012 году прирост продаж автомобилей в США превысит 12% и может в дальнейшем сохранить устойчивую позитивную динамику.

Производство во многом будет поддерживаться относительно устойчивым потребительским спросом, который будет подогреваться рекордно низкими процентными ставками. Рост производительности и сокращение издержек в экономике США будет способствовать расширению экспорта и укреплению доли американских товаров и услуг на внешних рынках, особенно гражданской и военной авиатехники, в которых она отличается традиционной конкурентоспособностью.

С 2012 года США вышли на примерную сбалансированность динамики экспорта и импорта, которая, согласно прогнозу, сохранится вплоть до 2015 года.

Благоприятные условия для роста спроса на внутреннем и внешнем рынке, включая дешевый кредит и высокие показатели прибыли корпораций, позволят сохранить высокую динамику инвестиций. После завершения ипотечного кризиса рынок недвижимости будет постепенно восстанавливаться. Динамика инвестиций в жилищное строительство в США в 2012 году продемонстрирует двузначный рост. По темпам роста инвестиций в основной капитал США лидируют среди развитых стран, а среди стран большой двадцатки уступают только Китаю.

В то же время США пока не смогли добиться решения проблемы «бюджетного разрыва», связанной с законодательной необходимостью резкого сокращения расходов федерального бюджета в объеме до 4% ВВП. В случае если США удастся избежать форсированной бюджетной консолидации, то в прогнозный период перспективы роста американской экономики будут сравнительно благоприятными, несмотря на рецессию в зоне евро.

В базовом сценарии темпы роста США после некоторого снижения в 2013 году в 2014-2015 гг. могут повыситься до уровня 2,5-2,8% под влиянием роста занятости и доходов и продолжения экспансии на мировых рынках высокотехнологичных и наукоемких товаров.

Зона евро в прогнозный период будет оставаться под бременем накопленных долгов, уровень которых по отношению к ВВП в связи с углублением рецессии и необходимостью финансировать дефициты бюджетов будет продолжать увеличиваться. Уровень безработицы остается одной из серьезных угроз для стабильности восстановления экономики зоны евро. Ситуация с безработицей стремительно ухудшается – уровень безработицы в монетарном союзе в середине 2012 года достиг исторического максимума в 11,3 процента. По оценкам, ситуация на рынке труда продолжит ухудшаться и до конца года превысит максимальный довоенный уровень. Значительное снижение инвестиций, которые в зоне евро в 2012 году сократятся более чем на 3%, предопределяет затяжной характер рецессии.

Наряду с установкой на бюджетную консолидацию (в смягченном варианте) для борьбы с рецессией предполагается реализовать "Пакт о росте и занятости", предусматривающий, что 1% ВВП Еврозоны в ближайшие годы будет направлен на помощь малому и среднему бизнесу, стимулирование рынка труда, развитие инфраструктуры и проектов в образовании и здравоохранении. Пакт должен обеспечить финансирование новых проектов Европейского инвестиционного банка.

Новый европейский механизм финансовой стабильности будет иметь ресурсы для удержания доходности суверенных долгов на приемлемом уровне, в том числе за счет присутствия на рынках европейского госдолга и выкупа евробондов со сроком погашения менее трех лет. Взамен предполагается, что банковский сектор и финансовые рынки зоны евро окажутся в зоне единого надзора и регулирования.

Предполагается, что механизм более плотной финансовой интеграции позволит стабилизировать долговую нагрузку и создаст стимулы преодоления стагнации европейской экономики.

В стабилизации европейской экономики роль локомотива сохранится за экономикой Германии, экспортный потенциал и расширение внутреннего рынка которой будут создавать условия для углубления интеграционных процессов, совместного решения странами региона неотложных проблем рефинансирования суверенного долга и созданию новых механизмов европейской стабильности и монетарной централизации.

Прогноз по ВВП Германии относительно благоприятный, однако свидетельствует о зависимости от ситуации в экономике основных торговых партнеров. Предполагается, что в 2013 году произойдет сдвиг в пользу частного потребления, инвестиций и расходов правительства, темпы роста которых на 0,2 п.п. превысят общую динамику, в то время как чистый экспорт впервые будет вычетом из динамики ВВП на уровне 0,4 процента. В 2014-2015 годах это изменение пропорций роста сохранится, в результате чего сальдо баланса по текущему счету снизится с 6,1% ВВП в 2012 году до 5,5% в 2015 году.

Согласно основному варианту прогноза, динамика ВВП в 2012 году почти достигнет 1% и в 2013 году останется на уровне 0,7%, что должно обеспечить Германии ресурсы, необходимые для оказания финансовой помощи кризисным странам зоны евро. В 2014-2015 годах динамика возрастет до 1,3-1,6 процента.

Экономика Франции выглядит менее оптимистично – нулевые темпы роста фиксируются с IV квартала 2011 года. В отличие от Германии французская экономика располагает более слабым экспортным потенциалом. С учетом наступившей рецессии в зоне евро и сжатия потребительских рынков традиционных товаров французского экспорта ситуация будет продолжать ухудшаться. В 2013 году экономика Франции, вероятнее всего, уйдет в небольшую рецессию на уровне 0,1% за счет дальнейшего сокращения государственного спроса и прежде всего инвестиций. Соответственно, более пологой будет и траектория выхода Франции из рецессии: в основном сценарии темпы роста ВВП предполагаются на уровне 0,6% в 2014 году и 1,5% – в 2015 году.

В качестве основного фактора ускорения роста в 2014-2015 годах предполагается ведущая роль частного потребления. Вклад в рост чистого экспорта останется в прогнозный период до 2015 года незначительным при сохранении дефицита счета текущих операций на уровне 1,5-1,6% ВВП.

Еще более пессимистично оценивается динамика итальянской экономики, где из-за потребностей долговых выплат снижение инвестиций в 2012 году может достигнуть 9% и остаться на негативном тренде вплоть до 2014 года. В этом случае динамика ВВП Италии лишь в 2015 году станет положительной на уровне 1,6 процента.

В случае успешной реализации политики стабилизации, укрепления стабилизационных и успешного развития интеграционных механизмов, рецессия в странах зоны евро в 2013 году будет незначительной и снижение ВВП не превысит 0,1 процента. Темпы роста Германии и некоторых других стран останутся позитивными и будут способствовать преодолению кризиса в группе проблемных стран (Италия, Испания, Португалия, Греция и некоторые другие). В результате в 2014-2015 году страны монетарного союза могут выйти на темпы восстановления, превышающие 1 процент.

При реализации оптимистического сценария сохранится тенденция опережающего роста развивающихся стран. В экономике Китая будет продолжаться политика поддержания темпов роста (их управляемого умеренного снижения) при сохранении платежеспособности ведущих китайских банков и заемщиков. До 2015 года динамика роста Китая удержится в сравнительно высоком диапазоне 7-8 процентов.

В результате постепенного восстановления темпов роста в мировой экономике будет происходить уменьшение ранее накопленных диспропорций в торговле и платежах, что создаст предпосылки для дальнейшего расширения емкости глобальных рынков сбыта. В основных сценариях рост мирового ВВП ускорится и после 2013 года стабилизируется на значениях близких к 4 процентам.

Вместе с тем прогнозный период характеризуется резко возросшей неопределенностью перспектив восстановления проблемных экономик. Достаточно велики риски стагнации экономики Еврозоны на протяжении нескольких ближайших лет и замедления роста американской экономики в силу накопившихся и не расчищенных структурных дисбалансов, а также необходимости существенного сокращения государственных расходов и бюджетных дефицитов.

Дополнительный сценарий Аучитывает сохранение в прогнозный период достаточно высоких рисков,обусловленных как объективными факторами большой величины накопленных долгов, так и особенностями национальных правовых систем США, стран зоны евро, статуса и полномочий созданных и создаваемых антикризисных институтов.

В условиях стагнации европейской экономики стоимость обслуживания долгов проблемных европейских стран может вернуться на уровень выше 6%-ной отметки, что приведет к существенному росту долговой нагрузки на экономику и увеличению отношения госдолга к ВВП.

Реализация Европейским Центральным Банком полномочий, необходимых для прямой поддержки рефинансирования долгов проблемных стран, может быть блокирована странами, которые сочтут подобные меры ущемлением их национальных интересов. В итоге сразу несколько стран в 2012-2013 гг. будут продолжать балансировать на грани дефолта, что приведет к подавлению деловой активности в большинстве стран региона.

В США в 2013 году может произойти более резкое падение темпов роста в силу эффекта бумеранга от стагнации в Еврозоне, а также ослабления внутреннего потребительского спроса, в том числе из-за избыточной бюджетной консолидации.

Сценарий разворачивания локального кризиса в Еврозонеи торможения роста мировой экономики предполагает, что большинство стран Еврозоны будут оставаться в состоянии рецессии в 2013 году, а общий выход из финансового кризиса займет несколько лет. Кризисные процессы в Греции, Испании, Италии и Португалии распространятся на страны ядра Еврозоны – Германию и Францию. Набранная в 2012 году масса негативных рисков и инерция негативного тренда приведут к снижению ВВП Еврозоны в 2012 году на 0,6%, и в 2013 году спад увеличится до 1%, и только во второй половине 2014 года могут возобновиться положительные темпы роста. При этом сценарий предполагает, что планируемые странами Еврозоны меры помогут избежать банковского кризиса и банкротства системообразующих банков.

США избегут жесткого сценария бюджетной консолидации, однако сокращение бюджетного дефицита и влияние рецессии европейских экономик замедлят темпы роста до 1,4% в 2012 году и до 0,8% в 2013 и 2014 годах, к 2015 году рост экономики США ускорится до 1,5 процента.

Умеренная бюджетная консолидация в Еврозоне и США, а также демонстрация усилий в области проведения структурных реформ в целом позволят сохранить доверие инвесторов и в конечном счете будут способствовать снижению стоимости заимствований и возвращению экономики зоны евро на траекторию роста 0,3-0,7% в 2014-2015 годах. В этот период темпы роста американской экономики останутся в положительной зоне – 0,8-1,5% соответственно. Несмотря на сокращение бюджетных дефицитов, они будут превышать докризисный уровень, что приведет к увеличению государственного долга.

Возможное резкое замедление динамики экономики развивающихся стран обусловлено неустойчивой инвестиционной базой экономики Китая и ограниченностью возможностей компенсационного влияния внутреннего потребления. В Индии спад экономики может быть обусловлен потребностью реализации жестких антиинфляционных мер и мер бюджетной консолидации. В Бразилии к замедлению экономической активности может привести схлопывание внешних кредитных линий и сокращение внешнего спроса на металлы и продукцию машиностроения. В этом сценарии возврат мировой экономики к устойчивой траектории роста займет несколько лет.

Сценарий А предполагает снижение темпов роста мировой экономики в 2013 году до 2,5% и восстановление мирового выпуска до уровня, превышающего 3%, только к 2015 году. Цены на нефть снизятся в 2013 г. до 80 долларов за баррель, после чего стабилизируются.

Сценарий ограниченной второй волны кризиса (стагнации) характеризуется углублением кризиса суверенных долгов в Еврозоне, его перерастанием в глобальный банковский и экономический кризис, а также существенным торможением экономики США.

ВВП в Еврозоне в 2013 году падает на 2,8%, возрастают риски прекращения обслуживания долга некоторыми странами или банками, изменений политико-экономической конфигурации зоны евро и Евросоюза в целом. В условиях сценария ограниченной второй волны кризиса рост мировой экономики существенно замедлится и возобновится с темпом, превышающим 3% только к 2015 году в основном за счет потенциала США и стран БРИК.

В этом сценарии цена нефти может понизиться до 60 долларов за баррель, однако такое падение цен будет временным за счет ограниченности предложения высококачественной легкоизвлекаемой нефти и сокращения предложения, вызванного неокупаемостью инвестиций при низких ценах в шельфовые и другие высокозатратные месторождения. Падение цен на нефть до уровня ниже заложенного в бюджетах стран ОПЕК вызовет активизацию политики этих стран по сдерживанию роста предложения для возврата цен на уровень, выше критичного для социальной политики этих стран.

Вариант более стремительного развития второй волны глобальной рецессии, который может характеризоваться резким падением экономики стран европейской валюты, представляется маловероятным, так как экономика стержневых стран Еврозоны будет достаточно устойчивой, промышленность США сохранит позиции технологического и инновационного лидера, а рост новых индустриальных стран Азии будет поддерживаться расширением внутреннего спроса и ростом мировой торговли.

Тем не менее в мировой экономике продолжают накапливаться условия, факторы и дисбалансы для реализации сценария «идеального шторма» – резкого синхронного падения экономик развитых стран в сочетании с первым «кризисом взросления» экономики Китая, что может значительно изменить конфигурацию мировой экономики. Однако вероятность реализации такого сценария низка, и она находится далеко за пределами рассматриваемого периода.

Все темы данного раздела:

Основные тенденции социально-экономического развития в 2012 году

В 2012 году продолжается рост российской экономики. За семь месяцев текущего года, по оценке Минэкономразвития России, прирост ВВП к соответствующему периоду прошлого года с

Основные показатели развития экономики

(в % к соответствующему периоду предыдущего года)

первое полугодие

второе полугодие

год

Факторы и условия социально-экономического развития Российской Федерации в 2013-2015 ГОДАХ

Основные варианты прогноза базируются на относительно благоприятных оценках внешних условий: восстановление мировой экономики темпами 3,3-4,0% в год и стабилизация цены на нефть Urals в диапазоне 9

Основные показатели прогноза социально-экономического развития Российской Федерации на 2011-2015 годы

Цена на нефть Urals (мировая), долл. США/барр.

С

Уточнение параметров прогноза

Корректировка основного варианта прогноза по сравнению с апрельской версией сценарных условий в основном была связана с уточнением базы 2012 года и со снижением оценок спроса на внешних рынках.

Прогноз экономического развития стран СНГ

Динамичный рост экономик в странах СНГ, кроме России, который в 2010-2011 годах составлял около 5,9-7,1%, существенно замедлился в 2012 году до 3,4процента. Для большинства стран региона ухудшились

Республика Беларусь

В целом экономическое развитие Белоруссии в 2012 году является крайне неравномерным. Экономическая динамика в значительной степени определяется кризисной базой 2011 года. Продолжается стимулирующий

Динамика основных макроэкономических показателей Белоруссии

В % к предыдущему периоду, если не указано другое

Реальный ВВП

Республика Казахстан

Рост экономики Казахстана после существенного ускорения в 2010-2011 годах до 7-7,5% в первом полугодии 2012 года замедлился до 5,6 процента. Неравновесная динамика наблюдается в промышленности, ста

Динамика основных макроэкономических показателей Казахстана

В % к предыдущему периоду, если не указано другое

Реальный ВВП

Республика Украина

Рост экономики Украины остается не достаточно динамичным, учитывая масштабы спада в 2009 году. После падения ВВП в 2009 году на 15,1% в 2010 году рост составил всего 4,1%, а в 2011 году экономика в

Конъюнктура мировых товарных рынков

Объем международной торговли товарами и услугами в реальном выражении после резкого сокращения в 2009 году на 11,3% увеличится в 2010 году, по оценкам МВФ и ВТО, на 12,9 процента. В 2011 году рост

Динамика мирового производства и потребления нефти

Мировое производство, млн. тонн в год

Мировое производство нефти по основным регионам

млн. тонн в год

Мировое производство

Консенсус-прогноз цен на нефть

долларов за баррель

Нефть Brent

ANZ

Bank of America - Merrill Lynch

Barclays Capital

Ci

Мировое потребление нефти по основным регионам и странам

млн. тонн в год

Мировое потребление

Динамика мирового производства и потребления природного газа

млрд. куб. м

Производство, всего

Производство и потребление стали

млн. т в год

Мировое производство

1490,1

1502,

Алюминий

Цены на алюминий сократились к концу лета 2012 года на 20% по отношению к пику в феврале текущего года и стабилизировались на уровне 1800-1900 долларов за тонну. На рынок алюминия “давят” огромные

Производство и потребление алюминия

млн. т в год

Мировое производство

43,99

43,97

Производство и потребление меди

млн. т в год

Мировое производство

19,7

20,2

Производство и потребление никеля

тыс. тонн в год

Мировое производство

1515,1

16

Производство и потребление пшеницы

млн. тонн

Производство

695,2

662,8

Основные приоритеты социально-экономического развития Российской Федерации в 2013-2015 годах

Социально-экономическая политика Правительства Российской Федерации на среднесрочную перспективу (2013-2015 гг.) будет определяться на основе приоритетов, сформулированных в Концепции долгосрочного

Совершенствование налогообложения и создание благоприятных условий для исполнения налогоплательщиком своих обязанностей

В Налоговый кодекс Российской Федерации введен новый раздел, регулирующий вопросы налогообложения при использовании трансфертного ценообразования, который приближает российские стандарты налогового

Улучшение инвестиционного климата

В настоящее время приняты меры, направленные на формирование благоприятных условий для привлечения инвестиций в экономику субъектов Российской Федерации путем применения мер государственной поддерж

Инновационная активность и поддержка компаний с преобладающим применением интеллектуального труда

Максимальный тариф страховых взносов в государственные внебюджетные фонды, взимаемый с выплат в пользу физических лиц до установленной предельной величины в размере 512 тыс. рублей в 2012 году и 57

Поддержка малого и среднего бизнеса

Будет продолжена работа по совершенствованию специальных налоговых режимов для малого предпринимательства.

Так, с 1 января 2013 г. будет введена патентная система налогообложения для индив

Налоговое стимулирование развития человеческого капитала

В настоящее время рассматривается вопрос о предоставлении вычета по НДФЛ при приобретении жилья в совместную собственность с несовершеннолетними детьми, распределении вычета при приобретении имущес

Акцизное налогообложение

На период 2013-2014 гг. ставки акцизов сохраняются в размерах, предусмотренных действующим законодательством, за исключением прямогонного бензина.

Размер ставок акцизов на прямогонный бенз

Налогообложение престижного потребления

В рамках увеличения фискальной нагрузки на сверхпотребление планируется введение повышенной минимальной ставки транспортного налога (без возможности ее снижения законами субъектов Российской Федера

Оптимизация налоговых льгот

В целях децентрализации полномочий между уровнями публичной власти в пользу субъектов Российской Федерации и местного самоуправления в 2013-2015 годах будет продолжена работа по оптимизации установ

Совершенствование амортизационной политики

В рамках действующего механизма восстановления амортизационной премии уточняется порядок восстановления в доходах суммы расходов на капитальные вложения и подготавливается решение о закреплении иск

Налогообложение природных ресурсов

С целью стимулирования развития добычи газа из нетрадиционных источников с 1 января 2013 г. предполагается освободить от НДПИ добычу газа угольных пластов.

Распоряжением Правительства Росс

Итоги таможенно-тарифного регулирования в 2011 году

2011 год был вторым годом действия наднационального порядка принятия решений в области таможенно-тарифного регулирования, в рамках которого полномочия по изменению ставок ввозных таможенных пошлин,

Таможенно-тарифная политика в 2012 году в отношении импорта

В 2012 году в отношении большинства товаров с точки зрения роста инвестиционной привлекательности отечественной экономики, развития конкуренции и подавления инфляции можно говорить об оптимальном у

Параметры таможенно-тарифного регулирования в 2013-2015 годах

В сентябре 2013 года (через 12 месяцев после официального присоединения к ВТО) предусматривается следующий этап корректировки ставок ввозных таможенных пошлин в рамках импле

Обязательства в рамках ВТО по экспортным пошлинам

В части экспортных пошлинобязательствами перед ВТО предусмотрено их снижение или отмена по истечении переходного периода (1-5 лет) на все товары, облагаемые вывозными пошлинами в настоящее время (р

Бюджетная политика

Развитие бюджетной системы в среднесрочной перспективе будет характеризоваться:

относительно стабильным уровнем доходов (в процентах к ВВП), так как сокращение нефтегазовых доходов и посту

Прогноз доходов бюджетной системы на 2013-2015 годы

Доходная часть бюджетной системы в целом в среднесрочной перспективе уменьшается с 38,9% ВВП в 2012 году до 37,9% в 2015 году. При этом данное снижение обусловлено, прежде всего, динамикой нефтегаз

Структура расходов бюджетной системы в 2013-2015 гг.

Структура расходов в базовом варианте макроэкономического прогноза определяется бюджетным маневром в пользу относительного увеличения расходов на развитие социальной сферы, транспортной инфраструкт

Параметры пенсионной системы, учтенные в прогнозе

При разработке прогноза развития пенсионной системы на 2013-2015 гг. во всех вариантах были использованы нормы действующего пенсионного законодательства в области обязательного пенсионного страхова

Факторы экономического роста

Большинство факторов роста, которые определяли восстановительный подъем в 2010-2011 годах, к 2012 году по мере того, как объем экономики достиг предкризисных значений, оказались исчерпанными. Однов

Формирование спроса

Рост экономики в 2012 году замедлится до 3,5% (против 4,3% в 2011 году). Со стороны спроса снижается вклад внутреннего спроса, но при этом ослабевает отрицательное воздействие чистого экспорта. По

Структурные сдвиги в экономике

Восстановительный период после кризиса 2008-2009 гг. характеризуется ростом доли торговли и обрабатывающих производств, которые в наибольшей степени пострадали от кризиса. Бюджетно-ориентированные

По секторам экономики, в 2011 году

Добавленная стоимость

Количество отработанных часов*

Численность занятых**

Произв-ть. труда в час

Произв-ть. т

Энергоемкость

По оценкам, в 2015 году энергоэффективность российской экономики будет почти на 10% выше уровня 2011 года.

Инвестиции в основной капитал

В 2012-2015 годах динамика инвестиций во многом будет характеризоваться опережающим ростом частных инвестиций по отношению к государственным. В целом за период рост инвестиций сырьевого сектора буд

Вклад в прирост инвестиций в основной капитал по комплексам, п.п.

Инвестиции в основной капитал в целом по экономике

7,2

7,3

7,8

Демографические тенденции и социальное развитие

Основной вариант прогноза базируется на среднем сценарии демографического прогноза, разработанного Росстатом с учетом итогов Всероссийской переписи населения 2010 года.

По этому варианту д

Структура денежных доходов населения

Денежные доходы всего

Устойчивость российской экономики к возмущениям в мировой конъюнктуре

Российская экономика сохраняет достаточно сильную зависимость от процессов, происходящих в мировой экономике и преж

Прогноз параметров инфляции

Во втором полугодии 2012 г. инфляция вновь ускоряется в связи с усилением роста цен на продовольственные товары под влиянием как общемировой тенденции, так и засухи и снижения урожая зерна 2012 год

Структура роста потребительских цен в прогнозный период

Прирост цен (декабрь к декабрю предыдущего года), %

О росте цен в реальном секторе в 2013-2015 годах

Динамика цен производителей в промышленности в прогнозный период во многом будет определяться конъюнктурой и динамикой мировых цен.

Со стороны спроса покупателей основное влияние на динами

Товары, торгуемые на внешних рынках

(цены производителей в среднем за год к предыдущему году, в %)

2010 факт

2011 факт

оценка

Товары, потребляемые преимущественно внутри страны

(индексы цен производителей в среднем за год к предыдущему году, %)

факт

факт

2012 оценка

Прогноз роста цен (тарифов) субъектов естественных монополий

(%, в среднем за год к предыдущему году)

(оценка)

прогноз

Тарифы на тепловую энергию и услуги водоснабжения и водоотведения

В 2012 году увеличение тарифов на тепловую энергию в июле составило по оценке 5,8% в среднем по России, так как новые тарифы введены не во всех регионах. В сентябре, по предварительной оценке, рост

Тарифы на услуги связи

Прогноз изменения тарифов на услуги общедоступной электросвязи и общедоступной почтовой связи исходит из необходимости обеспечения доступности данных услуг в сложившихся экономических условиях, и д

И инновационной сфер

Темп роста внутренних затрат на исследования и разработки в последние 15 лет в целом опережал темпы роста ВВП, за исключением 2004-2005 годов, когда было значительно сокращено финан

Научно-технической и инновационной деятельности

Программными документами, определяющими развитие научно-технической и инновационной сферы, являются Стратегия инновационного развития Российской Федерации на период до 2020 года, утвержденная распо

Развитие высшего образования и сферы исследований университетского сектора

Институциональное развитие сектора исследований и разработок заключается в существенном повышении роли вузов и обеспечивается через поддержку программ развития ведущих вузов; кооперации учебных и н

Развитие академического сектора генерации знаний

Основным механизмом развития фундаментальных исследований в 2013 -2015 гг. будет программа фундаментальных научных исследований в Российской Федерации на долгосрочный период, разработка которой пре

Развитие прикладных исследований – государственные научные центры и корпоративная наука

Основные меры по развитию прикладной науки будут реализованы в рамках государственных программ через федеральные целевые программы, предусматривающие проведение НИОКР в приоритетных секторах эконом

Развитие малого и среднего инновационного предпринимательства

Модернизация экономики России будет осуществляться в том числе через меры, направленные на значительное повышение доли малого и среднего бизнеса в выпуске инновационной и высокотехнологичной продук

Стимулирование инновационной деятельности в крупных государственных и частных компаниях

Инновационное развитие крупных компаний с государственным участием (60 компаний) будет реализовываться в соответствии с их программами инновационного развития, реализация которых обеспечит увеличен

Развитие инфраструктуры национальной инновационной системы

Основные направления развития инфраструктуры национальной инновационной системы будут связаны с повышением результативности коммерциализации результатов проводимых исследований и разработок.

И инновационной деятельности

Инновационный центр «Сколково» должен стать площадкой для отработки механизмов поддержки инновационной деятельности. В рамках проекта «Сколково» будет осуществляться работа по созданию конкурентосп

Промышленность

На смену восстановительному росту промышленного производства 2010-2011 годов приходят умеренные темпы развития промышленности в пределах роста ВВП. Сдерживать рост промышленности будет не только не

Топливно-энергетический комплекс

Добыча и производство первичных топливно-энергетических ресурсов (далее –ТЭР) в 2015 году прогнозируется на уровне 100,8-103,9% к 2011 году (в зависимости от сценария развития).

В структур

Структура добычи и производства

первичных топливно-энергетических ресурсов, %

отчет

оценка

варианты

Структура внутреннего потребления

первичных топливно-энергетических ресурсов, %

отчет

оценка

варианты

Динамика добычи и экспорта нефти, млн. тонн

отчет

оценка

прогноз

2015/2011, %

вариан

Добыча газа

Объем добычи газа в 2011 году составил 669 млрд. куб. м, что на 2,7% выше уровня 2010 года и на 0,5% превышает докризисный уровень. На экспорт поставлено 189,7 млрд. куб. м газа (106,6% к 2010 году

Динамика добычи и экспорта газа, млрд. куб. м

отчет

оценка

прогноз

2015/2011, %

2013 год

2014 год

2015 год

Добыча угля

Добыча угля в 2011 году составила 333,8 млн. тонн (103,7% к уровню 2010 года) – это наивысший показатель в России за постсоветский период. Использование производственных мощностей по добыче угля в

Производство нефтепродуктов

Индекс производства нефтепродуктов в 2011 году составил 103,3% к уровню предыдущего года, а объем первичной переработки нефти – 257,9 млн. т (103,2% к 2010 году). При этом доля переработки нефти в

Нефтеперерабатывающего комплекса, млн. тонн

2011 отчет

2012 оценка

прогноз

2015/2011,

%

Производство электроэнергии

Индекс промышленного производствапо виду экономической деятельности «Производство и распределение электроэнергии, газа и воды» в 2011 году к предыдущему году составил 100,1 процента.

За 20

Машиностроительный комплекс

Развитие машиностроительного комплекса (производство машин и оборудования, электрооборудования, электронного и оптического оборудования, транспортных средств и оборудования) в 2011 году определялос

Показатели развития производства

машиностроительного комплекса (вариант 2), %

2011 отчет

2012 оценка

Производство машин и оборудования

По итогам 2012 года относительно уровня 2011 года ожидается рост объемов производства продукции по данному подразделу на 4 процента.

Производство отдельных видов машин и оборудован

Производство электрооборудования, электронного и оптического оборудования

В 2012 году производство электрооборудования, электронного и оптического оборудования увеличится относительно уровня 2011 года на 5,5 процента. Данная динамика обусловлена положительными тенденциям

Производство транспортных средств и оборудования

По итогам 2012 года ожидается увеличение объемов производства транспортных средств и оборудования на 16 процентов. Положительная динамика развития производства будет отмечаться по всем товарным под

Энергетическое машиностроение

Индексы производства турбин и паровых котлов в 2011 году составили к 2010 году 112,6% и 86,9% соответственно.

Производство основных видов продукции энергетического машиностроения с учетом

Производство основных видов продукции

энергетического машиностроения (вариант 2), %

Наименование

отчет

оценка

Металлургический комплекс

Индекс металлургического производства и производства готовых металлических изделий в 2015 году прогнозируется на уровне 115,8% к уровню 2011 года. При этом ожидается, что 2013 год будет годом восст

Черная металлургия

В 2011 году черная металлургия занимала 5,5% в структуре промышленного производства (в 2010 г. – 7,1%).

По итогам работы отечественных компаний черной металлургии за 2011 год можно констат

Цветная металлургия

В цветной металлургии в 2011 году наблюдался рост объемов производства, в основном за счет роста производства продукции конечных переделов, с высокой добавленной стоимостью. Индекс производства цве

На Лондонской бирже цветных металлов, долл. США/тонна

декабрь

январь

февраль

март

апрель

май

июнь

Химический комплекс

Продолжающийся рост спроса на внутреннем и внешнем рынках в 2011 году привел к увеличению объемов производства на предприятиях химической промышленности. В результате по итогам 2011 года индекс про

Производство основных видов продукции

химической промышленности (вариант 2), %

Наименование

отчет

оценка

20

Производство резиновых и пластмассовых изделий

Индекс производства по виду деятельности «Производство резиновых и пластмассовых изделий» в 2011 году составил 113,1% к уровню 2010 года.

В 2011 году уровень загрузки производственных мощн

Лесопромышленный комплекс

Индекс производства по обработке древесины и производству изделий из дерева в 2011 году составил 104,0%, по целлюлозно-бумажному производству; издательской и полиграфической деятельности – 101,8 пр

Производство основных видов продукции

лесопромышленного комплекса (вариант 2), %

Наименование

отчет

оценка

Производство неметаллических минеральных продуктов

Индекс производства прочих неметаллических минеральных продуктов в 2011 году по сравнению с 2010 годом составил 109,3 процента. Динамика развития отрасли определялась восстановлением спроса на стро

Производство основных видов неметаллических минеральных продуктов

(вариант 2), %

Наименование

2011 отчет

оценка

2015/2011, %

Легкая промышленность

Индекс производства продукции текстильного и швейного производства в 2011 году по сравнению с 2010 годом составил 102,6%, производства кожи, изделий из кожи и производства обуви – 108,6 процента.

Агропромышленный комплекс

Благоприятные природно-климатические условия в 2011 году, хорошая конъюнктура мирового рынка и меры государственной поддержки позволили не только полностью восстановиться от падения отрасли в 2010

Динамика производства основных видов продукции

агропромышленного комплекса (вариант 2), %

Наименование

отчет

оценка

Рыбохозяйственный комплекс

В 2011 году рыбная отрасль продолжила демонстрировать положительную динамику наращивания объемов добычи (вылова) водных биоресурсов и производства рыбы и продуктов рыбных переработанных и консервир

Динамика производства основных видов продукции

рыбохозяйственного комплекса (вариант 2), %

Наименование

отчет

оценка

Транспорт

В 2011 году деятельность транспортного комплекса характеризовалась уверенным ростом (темп роста объема коммерческих перевозок грузов – 105,3%, коммерческого грузооборота – 105,1%, пассажирооборота

Основные прогнозные показатели развития

транспортного комплекса( вариант2)

Наименование

2011 отчет

2012 оценка

2015

Железнодорожный транспорт общего пользования

Грузовые перевозки. В 2011 году показатели перевозки грузов железнодорожным транспортом составили 1241,5 млн. тонн, увеличившись на 3% относительно 2010 года. При этом коммерческий

Воздушный транспорт

Пассажирские перевозки. В 2011 году пассажирские перевозки продолжили показывать уверенный рост (113% к предыдущему периоду), превзойдя рекордный уровень 2010 года и достигнув реко

Автомобильный транспорт

Перевозки грузов автомобильным транспортом занимают наибольшую долю в общем объеме коммерческих перевозок грузов – на уровне 44%, и только 4% в общем объеме коммерческого грузообор

Морской транспорт

Перевозки грузов. Морским транспортом Российской Федерации перевозится всего 1% общего объема перевезенных грузов, при этом коммерческий грузооборот составляет чуть более 4% общего

Внутренний водный транспорт

Перевозки грузов. Водным транспортом перевозится около 95% строительных материалов (щебень, гравий, песок), около 5% наливных грузов.

По итогам навигации 2011 года объем п

Информационные технологии

Объем рынка информационных технологий в 2011 году составил 648,6 млрд. рублей. или составит 106,6% от уровня предыдущего года в сопоставимых ценах.

Большую часть объема рынка информационны

Торговля (потребительский рынок)

Потребительский рынок продолжает оказывать существенное влияние на поддержание общеэкономической динамики на достаточно высоком уровне. В ответ на потребительские предпочтения и растущие требования

Розничная торговля

Положительные изменения, происходящие на потребительском рынке в 2012 году, повлияли на объемы продаж продовольственных и непродовольственных товаров в розничной торговле. В январе-июле 2012 г. наб

Динамика оборота розничной торговли и общественного питания

(вариант 2)

(прирост, % к предыдущему году)

оценка

прогноз

2015/2011 %

Рынок платных услуг населению

Изменения в предпочтениях населения по использованию денежных доходов повлияли на развитие рынка платных услуг населению. С начала 2012 года идет наращивание темпов объема платных услуг населению,

Малое и среднее предпринимательство

В соответствии с Федеральным законом от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации установлены критерии отнесения к субъектам малого и среднег

Общая динамика развития малого и среднего предпринимательства в Российской Федерации

В соответствии с Федеральным законом № 209-ФЗ в 2011 году Росстат впервые провел сплошное федеральное статистическое наблюдение за деятельностью субъектов малого и среднего предпринимательства (дал

МСП в 2011-2012 годах

Минэкономразвития России осуществляет реализацию государственной финансовой программы поддержки малого и среднего предпринимательства с 2005 года.

Порядок предоставления средств федерально

Поддержка малых инновационных компаний

Поддержка малых инновационных компаний, начиная с 2010 года, является одним из важнейших приоритетов Программы.

Гранты на создание малой инновационной компании предоставляются субъектам МС

Развитие лизинга

Развитие лизинга оборудования субъектами МСП осуществляется за счет предоставления субсидий по следующим направлениям:

- субсидирование части затрат, связанных с уплатой субъектом МСП проц

Гранты начинающим на создание собственного бизнеса

Гранты начинающим малым предприятиям на создание собственного дела предоставляются в форме субсидий индивидуальным предпринимателям и юридическим лицам – производителям товаров, работ, услуг на без

Развитие микрофинансирования

Программа содействия развитию микрофинансовых организаций позволяет получить доступ к заемным средствам представителям малого бизнеса, которые по тем или иным причинам не могут воспользоваться трад

Региональные гарантийные фонды

В соответствии с требованиями, установленными Минэкономразвития России, гарантийный фонд – юридическое лицо, одним из учредителей которого является субъект Российской Федерации или орган местного с

Поддержка муниципальных программ развития малого и среднего предпринимательства

В 2011 году общий объем финансирования муниципальных программ за счет средств федерального бюджета составил 1,72 млрд. рублей (поддержано 39 регионов).

Всего за счет средств федерального и

Создание и развитие инфраструктуры поддержки субъектов МСП

Программа создания сети региональных и муниципальных бизнес-инкубаторов реализуется Минэкономразвития России с 2005 года.

В соответствии с установленными требованиями, общая площадь нежилы

Совершенствование государственной политики поддержки и развития малого предпринимательства в 2011 году

В 2011 году были предприняты следующие основные решения, направленные на развитие сектора МСП:

3 декабря 2011 г. принят Федеральный закон № 379-ФЗ «О внесении изменений в отдельные законод

Основные задачи реализации государственной программы поддержки и развития малого и среднего предпринимательства на 2013 -2015 годы

Основными направлениями финансирования программы поддержки малого и среднего предпринимательства в 2013-2015 гг. станут:

- увеличение объемов поддержки малых инновационных компаний, осущес

Совершенствование государственной политики поддержки и развития малого предпринимательства период 2012-2015 годы

В 2012-2015 гг. планируется реализовать ряд мероприятий, направленных на совершенствование законодательства в сфере малого и среднего предпринимательства, по следующим основным направлениям:

Прогнозные показатели реализации Программы поддержки малого и среднего предпринимательства на период 2012-2015 гг.

оценка

прогноз

Доля среднесписочной численности работников (без внешних с

Отрасли социальной сферы

Государственная политика в сфере образования на период 2013-2015 гг. будет осуществляться в соответствии с Концепцией долгосрочного социально-экономического развития Российской Фед

Институциональные преобразования в экономике. Посткризисные и модернизационные процессы

Формирование современной системы институтов является важнейшей предпосылкой реализации задач, сформулированных Президентом Российской Федерации В.В. Путиным в его предвыборных статьях и нашедших от

Преобразование социально-экономических институтов, обеспечивающих развитие человеческого капитала и гражданского общества

В рамках преобразования социально-экономических институтов, обеспечивающих развитие человеческого капитала и гражданского общества, будут реализованы меры по реализации политики в сфере здравоохран

Преобразование социально-экономических институтов, обеспечивающих устойчивое функционирование и развитие национальной экономики

В рамках преобразования социально-экономических институтов, обеспечивающих устойчивое функционирование и развитие национальной экономики, будут реализованы преобразования в области развития инновац

Прогноз развития ОЭЗ на территории Российской Федерации до 2015 года

Прогноз

Количество особых экономических зон на территории Российской Федерации, шт.

ВНЕШНЕЭКОНОМИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ

Умеренное увеличение мировой торговли в прогнозный период в совокупности со структурными проблемами экономики России не дает веских оснований для ожидания быстрых или даже умеренно-быстрых темпов р

Динамика и структура внешней торговли

В январе-июле 2012 г. темпы роста основных показателей российской внешней торговли существенно замедлились по сравн

Географическая направленность внешнеэкономических связей России

Основным вектором сдвигов в географической направленности внешней торговли России на протяжении прогнозного периода останется ощутимый, хотя и неравномерный рост значения Германии и Китая – ускорен

Торгово-экономическое сотрудничество России со странами Америки

Внешнеторговый товарооборот со странами Америки в 2011 году вырос на 33% по сравнению с 2010 годом и составил, по данным ФТС России, 51 млрд. долларов США. В январе-мае 2012 г. данный показатель пр

Торгово-экономическое сотрудничество России со странами Европы

Развитие экономик стран Европы можно характеризовать усложнением долговой ситуации и ожиданием слабой динамики роста.

На фоне большинства европейских стран ситуация в Германии выглядит ста

Торгово-экономическое сотрудничество России со странами Азии

В 2011 году внешнеторговый оборот России с основными торговыми партнерами в странах Азии увеличился на 31,8% по сравнению с 2010 годом и составил 211,3 млрд. долларов США. Доля этих стран во внешне

Торгово-экономическое сотрудничество России со странами СНГ

Внешняя торговля для стран СНГ в прогнозный период традиционно будет важнейшей позицией в структуре ВВП, особенно ее экспорт, являющийся необходимой составляющей роста экономики.

Среднесро

Социально-экономическое развитие субъектов Российской Федерации

Сводный прогноз социально-экономического развития регионов на 2012 год и на плановый период 2013-2015 годов подготовлен на основе данных, представленных субъектами Российской Федерации.

Ре

Объемы и темпы роста совокупного ВРП по федеральным округам

Наибольшая положительная динамика роста производства ВРП в среднесрочной перспективе прогнозируется в рег

Суммарные объемы промышленного производства

и темпы роста по федеральным округам

Ненецкий и Ханты-Мансийский автономн

Уровень жизни населения

Уровень зарегистрированной безработицы будет иметь тенденцию к снижению в большинстве субъектов Российской Федерации и во всех федеральных округах. Наиболее интенсивно при остающем

Ввод в действие жилых домов

В сфере жилищного строительства в прогнозный период в превалирующем большинстве субъектов Российской Федерации ожидается ежегодное увеличение вводимой в действие площади, обеспечивающее прирост рег

Основные показатели системы национальных счетов

Прогноз основных показателей консолидированной таблицы национальных счетов (сводного финансового баланса) очерчивает возможные изменения макроэкономических пропорций воспроизводства и финансировани

Располагаемого дохода

Валовой располагаемый доход российской экономики с 59,2 трлн. рублей (96,6% ВВП) в 2012 году вырастет до 80,8 трлн. рублей (97,4% ВВП) в 2015 году. Базой этого увеличения станет рост ВВП, который в

Ресурсы и их использование в целом по национальному хозяйству России

(в % к произведенному ВВП)

Коды

I Ресурсы

Сектор нефинансовых корпораций

В среднесрочной перспективе прогнозируется снижение уровня ресурсов у нефинансовых корпораций, несмотря на увеличение основной их составляющей – валовой прибыли, в относительном выражении с 19,7% В

Ресурсы и их использование по сектору нефинансовых корпораций

(в % к произведенному ВВП)

Коды

I Ресурсы

Сектор домашних хозяйств

Оплата труда наемных работников - основной источник доходов домашних хозяйств – в структуре формирования ВВП по доходам к 2015 году в относительном выражении незначительно снизится до 48,6% ВВП про

Ресурсы и их использование по сектору домашних хозяйств

(в % к произведенному ВВП)

Коды

I Ресурсы

Сектор государственного управления

В среднесрочной перспективе уровень валового располагаемого дохода сектора государственного управления снизится и в 2013-2015 годах, по прогнозной оценке, составит 25,1-25,5% ВВП против 26,2% ВВП в

Ресурсы и их использование по сектору государственное управление

(в % к произведенному ВВП)

Коды

I Ресурсы

Сбережение и инвестиции

Формирование валового сбережения национальной экономики в прогнозный период при принятых сценарных условиях будет характеризоваться нисходящим трендом его относительного уровня. Замедление номиналь

Изменения в обязательствах и чистой стоимости капитала

(в % к произведенному ВВП)

Коды

Валовое

Новости и инфо для студентов