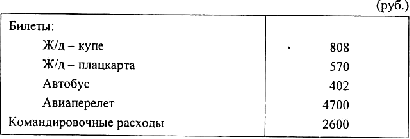

Затраты на поездку руководителя группы

Таблица 7.4

Кроме рассмотренных выше прямых и переменных косвенных расходов, при разработке тура имеют место и другие затраты (аренда офиса, зарплата, реклама и т. п.), однако они не могут быть распределены по отдельным турам и тем более на каждого туриста, поэтому они относятся к постоянным (условно-постоянным) и не учитываются при формировании ограниченной себестоимости турпродукта, исчисляемой по системе «директ-костинг».

Таким образом, имея в наличии все прямые и переменные косвенные затраты, туроператор может

рассчитать себестоимость тура в Беларусь. Продолжительность тура 4 дня / 3 ночи. По программе планируется 2 дня пребывания в Минске и 2 дня - в Бресте. Расчет себестоимости представлен в табл.

7.5.

Аналогичным образом рассчитывается стоимость туров в Беларусь с учетом железнодорожного

транспорта (плацкарта), автобусного и авиатранспорта.

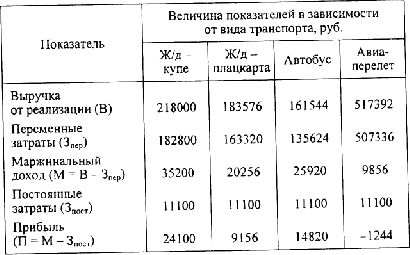

Эффективность системы «директ-костинг» выражается в снижении издержек по проведению

научного прогнозирования в ассортиментном составе транспортных услуг. Для определения конечных результатов работы турфирмы необходимо выразить в экспресс-моделировании основные экономические показатели: выручку от реализации, маржинальный доход, прибыль, сумму постоянных и переменных издержек (табл. 7.6).

Итак, зная цену реализации, а также ограниченную себестоимость, рассчитанную по системе

«директ-костинг», можно определить маржинальный доход турфирмы от организации туров. Для расчета совокупного маржинального дохода необходимо установить численность группы и число групп

за анализируемый период. Величина маржинального дохода и сумма постоянных издержек определяют валовую прибыль.

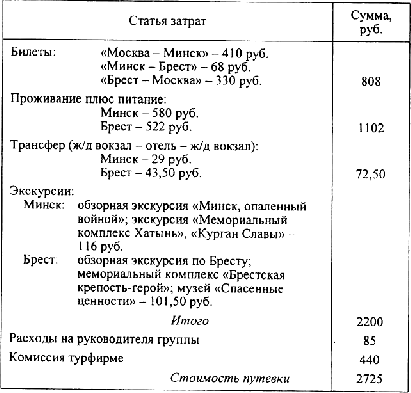

Таблица 7.5

Себестоимость тура на 4 дня / 3 ночи на одного человека при двухместном размещении в

Беларуси (ж/д транспорт - купе)

Рассчитанная валовая прибыль по турам в Беларусь имеет положительное значение в трех вариантах (табл. 7.6). Это говорит о том, что полученный маржинальный доход достаточен для получения прибыли и может покрыть постоянные издержки. Представленные данные свидетельствуют о том, что выручка от реализации по варианту «ж/д - купе» значительно превышает автобусный тур и превосходит тур «ж/д -плацкарта», но уступает авиаперелету. Несмотря на то, что купейное размещение дороже двух других вариантов, маржинальный доход по нему является приоритетным.

Таблица 7.6

Основные экономические показатели деятельности турфирмы «Альма-Матер Тур» по направлению в Беларусь по системе «директ-костинг»

Основное отличие системы «директ-костинг» от калькулированной полной себестоимости в том, что накладные (косвенные, постоянные) затраты не разделяются по отдельным турам, видам турпродукта. Этот метод основан на делении затрат по отношению к объему производства на переменные (зависящие от изменения деловой активности предприятия, т. е. объема реализации) и постоянные (рассматриваемые как убытки периода и не зависящие от деловой активности, т. е. реализации). Относительная убыточность по постоянным затратам в отдельных турах компенсируется объемом продаж.