рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Туризм

- /

- Кафедра экономики и финансов РМАТ Здоров А. Б

Реферат Курсовая Конспект

Кафедра экономики и финансов РМАТ Здоров А. Б

Кафедра экономики и финансов РМАТ Здоров А. Б - раздел Туризм, ...

Рекомендовано научно-методическим советом РМАТ в качестве учебника по специальности "Менеджмент организации"

УДК 338.48(075.8)

ББК 65.433я73

З−46

РЕЦЕН3ЕНТЫ:

Ю. П. Анискин,

доктор экономических наук, профессор, заведующий кафедрой экономики и менеджмента МГИЭТ;

Кафедра экономики и финансов РМАТ Здоров А. Б.

ISBN 5-279-02729-4УДК 338.48(075.8)

ББК 65.433я73

ISBN 5-279-02729-4 © Российская международная академия туризма, 2004

ГЛАВА 1. ВВЕДЕНИЕ В ЭКОНОМИКУ ТУРИЗМА

Определение экономики как науки применительно к туризму

Экономика, представляющая собой стратегию и тактику хозяйственной деятельности, имеет ряд сущностных определений. Важно установить, какое место в… Первое из рассматриваемых нами определений связано с рациональным ведением… Контроллингом доходов является показатель расходов семьи. Согласно закону Эрнста Энгеля, большая часть расходов семьи…Формы организации общественного развития и трансформация туристского обслуживания

Организационные формы развития общества в целом и отдельных его субъектов можно рассматривать на микро-и макроуровне. Микроуровень - это мотивы экономического поведения человека, понятие целой его… Макроуровень общественного развития связан со стадиями, системами экономического роста,Распределение экономических систем по стадиям экономического роста в России

Структурные аспекты изучения экономики туризма

Основными направлениями изучения экономики туризма являются факторы ее развития. Это прежде всего земельные ресурсы. Они определяют, какой −… Сам капитал как фактор производства делится на основной капитал, оборотный… нематериальные активы. Основной капитал (фонды) может быть представлен в виде активной и пассивной частей. Введение…ГЛАВА 2. ФАКТОРЫ ФОРМИРОВАНИЯ ТУРИСТСКОЙ ОТРАСЛИ

Факторы производства и их значение для туристской сферы деятельности

Как отмечалось ранее, среди факторов производства принято выделять основные и дополнительные факторы. К основным факторам производства относятся… Фактор земли чрезвычайно важен для экономики России. На сегодняшний день земля… До рыночного переустройства экономики основной упор руководством страны делался на факторЭколого-экономическая оценка туристской деятельности горнолыжного комплекса в регионе

Контроллинг развития народного хозяйства с точки зрения охраны окружающей среды можно проследить на примере…Структура производственной функции

Источник Фактор производства Труд Капитал Земля Информатика Предпринимательство … Функция Кобба-Дугласа включает два производственных фактора: труд и капитал. В таблице приводится их распределение по…Земля как фактор производства в туристской деятельности

Цена земли для туристских целей определяется уровнем экологичности (по пяти- или десятибалльной шкале); близостью расположения туристских объектов к местам… Цена земли (без дифференциации) связана с уровнем арендной платы и исчисляется как отношение годовой арендной платы к…Экономическое обоснование цены земельных ресурсов для туристской деятельности

Наличие в таблице второго варианта показывает, что при данных нормативных уровнях капитальных вложений в земельные…Заработная плата как факторный доход в туристской деятельности

В современной экономической литературе принято рассматривать три стадии движения заработной платы: до процесса труда, в процессе труда и после него.… Отразим эти взаимосвязи на следующей схеме (рис. 2.1). До процесса труда, т. е. на рынке труда, имеет место купля-продажа рабочей силы. Покупатель рабочей силы -…Соотношение предельного объема продаж и численности работников

Численность работников, чел. Число проданных путевок, шт. Предельный объем продаж, шт. … Предприниматель при определении уровня заработной платы руководствуется полезностью рабочейСоотношение показателей выручки от реализации туристских услуг и оплаты труда

Один из важнейших аспектов проблемы заработной платы - вопрос о величине платы за вложенный труд. Речь идет о третьей…Сущность капитала и экономическая природа процента

Одним из основных видов факторных доходов является процент. В экономической литературе он рассматривается как порождение капитала и одновременно как… В самом упрощенном значении капитал - это часть финансовых ресурсов, деньги,… оборот и приносящие доходы. Оборот денег может выступать, например, в виде ссудного капитала. Ссудный капитал - это…Предпринимательство и информатика как дополнительные факторы производства

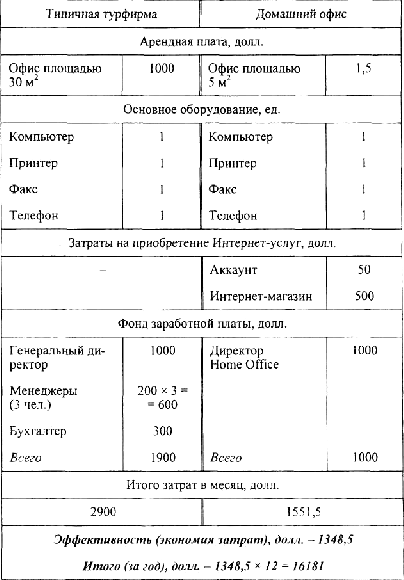

В экономической науке понятие «предприниматель» появилось в XVIII в. У его истоков стоял английский экономист Филипп Кантилъон, впервые внесший… Риск всегда связан с неопределенностью, непредсказуемостью. Даже самый… прогноз не могут устранить фактор непредсказуемости, он является постоянным спутникомСравнительная экономическая эффективность деятельности типичной турфирмы и домашнего офиса

ГЛАВА 3. ИНДУСТРИЯ ТУРИЗМА И ОПРЕДЕЛЕНИЕ ЕЕ КОНЪЮНКТУРЫ

Экономическая сущность туризма и его материально-техническая база

Рассмотрев факторы формирования туристской отрасли, определим теперь сущность самого туризма, его индустрии (в буквальном смысле индустрия означает… Сущность туризма можно рассматривать в широком (как контроллинг за развитием… Как уже отмечалось, фактор земельных ресурсов связан, главным образом, с экологическим,Контроллинговые функции туризма

В практике прогнозирования развития материально-технической базы туризма… • регионы, располагающие туристскими ресурсами выдающейся значимости (мирового уровня), в которых туризм должен быть…Капитальные вложения в развитие туризма в Московской области

Дифференцированные требования к гостиницам

Формы организации туризма

Существуют укрупненная и детализированная классификации объектов. При этом укрупненные способы классификации, как правило, образуют формы… В туристской деятельности по укрупненной оценке выделяют внутренний, или… Рассмотрим отдельные виды выездного туризма в зависимости от цели путешествия.Особенности развития и роль аграрного туризма в структуре региональной экономики

Термин «агротуризм» являлся традиционно составной частью сферы агроэкономики. Аграрный туризм определял во многом занятость местного населения и… Во всем мире туризм является высокодоходной отраслью, занимая третье место… Экономика переходного периода для любой страны и России в частности характеризуется острым дефицитом финансовых…Определение конъюнктуры туристского рынка

Существует множество подходов определения конъюнктуры туристского рынка: например, ведомственный (соотношение въезда и выезда), внутрифирменный. Но… Закон спроса и предложения устанавливает причинно-следственную связь между… экономическими категориями: ценой, спросом и предложением.Предельной полезностью.

бунгало составляет 10 долл. в сутки, то при наличии 100 долл., предназначенных на проживание, турист может пробыть 10 суток. Значит, необходимо… (срок пребывания), исходя из критерия оптимальности - наличия финансовых… минимальном предельном спросе пребывания 5 дней стоимость проживания составит 20 долл.Классификация и процентное соотношение потребителей туристских услуг по уровню их дохода

Пятая группа - потребители дорогостоящих туров - по уровню потребительских услуг представляется стабильной.

В динамике возможны незначительные колебания, связанные с различными социально-

экономическими факторами.

Предложение - это идеальная готовность и реальная возможность товаропроизводителя произвести и поставить на рынок определенное количество данного товара. Предложение при этом не тождественно производству и отличается от него количественно.

Производство конкретного туристского маршрута, например число мест в гостинице, может быть

больше, чем предложение на рынке, поскольку часть средств размещения предназначена для резервного фонда, местного потребления и т. д. Вместе с тем предложение турпродукта на внутреннем рынке страны может быть больше, чем объемы его производства в целом по стране, если речь идет и о въездных турах.

Предложение не совпадает с производством туруслуг во времени и в пространстве. Производство по времени предшествует предложению, поскольку каждый турпродукт должен быть вначале произведен или разработан и только потом представлен на рынке. Региональные различия также вполне обусловлены, если туруслуги подготовлены к реализации на территории Золотого кольца России, а реализуются в виде путевок в Москве.

Предложение туруслуг, как и спрос на них, зависит от многих факторов. К ним можно отнести: число

продавцов − турагентств, уровень эффективности производства (обслуживание, внедрение инновационных процессов, состояние рекреационных ресурсов, цены на факторы производства, налогообложение, оценка будущих доходов и др.). Однако и в этом случае объем предложения у каждого туроператора зависит главным образом от цены.

Между рыночной ценой туруслуг и тем их количеством, которое устроители желают предложить потребителям, существует прямая зависимость, характер которой выражен законом предложения.

Суть закона предложения состоит в том, что объем предложения туруслуг увеличивается при повышении цены и уменьшается при ее снижении.

Аналогичным образом определяется эластичность предложения по цене, которая характеризует степень изменения объема предложения в зависимости от изменения цены.

Закон спроса и предложения определяет поведение фирмы на туристском рынке. Теоретической основой производства и предложения туруслуг является оценка факторов производства. Создатели

теории факторов производства (Жан Батист Сей и Фредерик Бастиа) выдвинули концепцию создания стоимости землей, трудом, капиталом. В соответствии с этим применительно к туризму доход каждого

фактора, а именно: туристская рента, зарплата, процент на капитал - было принято считать

пропорциональным производственному вкладу каждого фактора в создание совокупной стоимости турпродукта.

В реальной жизни факторный доход в совокупном продукте может иметь предельный характер.

Предельный доход по фактору земельных ресурсов может выражаться в стоимости рекреационных туров за вычетом арендной платы за землю и коммерческих расходов. Предельный доход по фактору капитала равен стоимости проживания за минусом капитальных и текущих затрат на содержание средств размещения и оборудования. Данные виды предельного дохода формализуются, каждый отдельно лишь в том случае, если все другие факторы производства остаются неизменными.

Возможности адаптировать и быстро изменять доход на туристские услуги ограничены по

следующим причинам:

• производство турпродукта капиталоемко. Оно зависит от квалифицированного и опытного

персонала;

• производство туруслуг не может опережать спрос;

• большие инвестиции капитала в единицу продукции (например, номер отеля, посадочное место в самолете и т. д.) демонстрируют тот факт, что затраты носят в основном фиксированный характер;

• фиксированное месторасположение и ограниченные возможности конверсии также

характеризуют неэластичность предложения.

Таким образом, предложение зависит от цены и дохода, сезонности колебания, внешних, часто

непредвиденных, факторов.

Зависимость спроса и предложения от цены представлена графически на рис. 3.1. График спроса

имеет вид нисходящей кривой, а график предложения - восходящей. Точка пересечения этих кривых соответствует уравновешивающей рыночной цене, в данном случае одного вида туристских услуг.

В экономической литературе такое равновесие называют частичным рыночным равновесием, а цену,

при которой оно имеет место, - равновесной ценой.

Следует различать два понятия - изменение объема предложения (спроса) и изменение самого предложения (спроса).

Рис.3.1. Рыночное равновесие:

Р - цена; Q – количество товара;

D - кривая спроса; S - кривая предложения;

Т- точка рыночного равновесия; РТ - равновесная цена;

QT- количество товара, при котором достигается рыночное равновесие

В первом случае изменяется только цена, все другие факторы неизменны, и поэтому изменение объема предложения или спроса отражает «скольжение по кривой спроса». Во втором случае изменяется характер самого показателя, т. е. происходит сдвиг всей кривой предложения или спроса в правую или левую сторону.

В заключение следует отметить, что в цене, как в фокусе, концентрируются интересы всех субъектов

хозяйственной деятельности. И если отдельные виды туристской деятельности являются в настоящее время малоэффективными, то за счет ценового регулирования, перемещения ресурсов производства можно добиться и перераспределения доходов в нужное русло.

ГЛАВА 4. РАЗРАБОТКА И ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ РЕГИОНАЛЬНЫХ ПРОГРАММ РАЗВИТИЯ ТУРИЗМА

Основные подходы к разработке региональных программ

Концепция комплексного развития туризма в структуре территориального деления основывается на уже известных положениях и вновь выдвигаемых… Несмотря на технологическую законченность данного подхода, он имеет… экономического порядка. Изучая рекреационный потенциал, например Северного Подмосковья, следует остановиться на…Рекреационно-экономический и маркетинговый подходы

При формировании туристского продукта следует учитывать различные методические подходы. Первым и наиболее разработанным в настоящее время является… • общие сведения об объекте (площадь, численность жителей, структура… • ландшафтные характеристики и природно-рекреационные ресурсы (реки, озера, возвышенности,Пример расчета стоимости тура (без стоимости авиаперелета)

1. Общие сведения.

1.1. Сроки: Москва (4 дня / 3 ночи); Санкт-Петербург (6 дней / 5 ночей).

1.2. Число туристов в группе, включая переводчика -21 человек.

1.3. Питание - полный пансион (завтрак, обед, ужин).

1.4. Проживание - двухместные номера со всеми удобствами.

1.5. Транспорт-комфортабельный автобус.

1.6. Трансфер: аэропорт - гостиница - аэропорт.

1.7. При расчете принимают цены на услуги, установленные соответствующими предприятиями

туристской индустрии, в расчете на 1 человека за 1 час аренды автобуса.

2. Смета расходов турфирмы по приему туристов.

2.1. Москва. Проживание - гостиница «Измайлово»: 30 долл. × 3 ночевки × 21 чел. = 1680 долл.

Питание - трехразовое:

20 долл. × 4 дня × 21 чел. = 1680 долл. Экскурсионная и культурная программа (обзорная экскурсия по городу на автобусе, экскурсии в Кремль, на Красную площадь, посещение музеев, Большого театра):

45 долл. × 21 чел. = 945 долл.

2.2. Санкт-Петербург. Проживание - гостиница «Нева»: 20 долл. х 5 ночевок х 21 чел. = 2100 долл.

Питание - трехразовое:

20 долл. × 6 дней × 21 чел. = 2520 долл. Экскурсионная и культурная программа (обзорная экскурсия

по городу на автобусе, экскурсии в Эрмитаж, Петродворец, Мариинский театр, посещение мучеев.

Царского села):

55 долл. × 21 чел. = 1155 долл.

2.3. Транспорт. Автобус:

15 долл. × 8 дней × 6 чел.= 720 долл.

2.4. Переезд. Поезд «Москва - Санкт-Петербург»:

40 долл. × 21 чел. = 840 долл.

Поезд «Санкт-Петербург - Москва»:

40 долл. × 21 чел. = 840 долл.

2.5. Услуги турфирмы (сопровождение тургруппы, экскурсионное обслуживание, бронирование мест

в гостиницах и авиабилетов - 5 % величины расходов): (1890 + 1680 + 945 + 2100 + 2520 + 1155 + 720 +

840 + 840) × 0,05 = 634,5 (долл.).

2.6. Прибыль турфирмы (10 % величины расходов):

12690 × 0,1 = 1269 (долл.).

2.7. Общая стоимость тура без стоимости авиаперелета:

12690 + 634,5 + 1269 = 14593,5 (долл.).

2.8. Стоимость путевки на одного человека без стоимости авиаперелета:

14593,5 : 21 = 694,9 (долл.).

Из приведенных данных видно, что фактическая рентабельность турфирмы составляет не 10, а 200 % (1269 /634,5). В данном случае рентабельность 10 % относится к внешним услугам. Соотношение 10 % к

200 % противоречит принципу равной выгодности ведения хозяйства. Поэтому в условиях

«замкнутого» туристского рынка подобные соотношения не допускаются.

Далее приведем методику расчета промежуточных цен, или «выравнивания» рентабельности, и

пример расчета цены для агротурфирмы.

Методика расчета промежуточной цены

соответствующих цен к себестоимости. Обозначим: Р1 и Р2 - рентабельность предприятий; П1 и П2 - прибыль предприятий; С1 и С2 - себестоимость предприятий; Ц1 и Ц2 - цены турпродукта (услуг).Пример расчета промежуточной продукции на туристские услуги

Первое базовое агротурпредприятие оказывает комплекс услуг с себестоимостью 5 долл. за один

туродень и ценой реализации 6 долл. Второе предприятие (турагент) реализует турпутевки по цене 10 долл. за 1 туродень и затрачивает дополнительно 1 долл. Необходимо обосновать цену реализации услуг базового турпредприятия, при которой рентабельность обоих предприятий будет одинаковой.

Исходный уровень рентабельности:

Определение цены промежуточной продукции:

х / 5 = 1 0 /( х + 1 ) ;

x 2 + х − 5 0 = 0 ;

х = − 0 , 5 + 7 , 1 = 6 , 6 д о л л .

Расчетный уровень рентабельности:

Р1 = (6,6 − 5) / 5 = 0,32, или 32 %,

Р2 = (10 − 7,6) / (6,6 + 1) − 0,32, или 32 %.

Потери на один туродень в год (0,6 долл. - разница в промежуточной цене, 180 дней - рабочий период в туризме):

0,6 долл. × 180 дней = 108 долл.

Всего убытков в год:

108 долл. × 200 мест = 21600 долл.

Таким образом, регулирование цен на промежуточную турпродукцию (60 центов) позволяет ликвидировать условные потери на сумму 21,6 тыс. долл. в год.

Маркетинговые исследования

Актуальность этой темы определена стремительным развитием рынка туристских услуг, характерными чертами которого на сегодняшний день являются… К сожалению, в туризме маркетингу уделяется внимание, явно недостаточное для… отношений в России. Именно в туризме предприниматели сильно ориентированы на практику и действуют в соответствии с…Совершенствование структурных аспектов в межотраслевых региональных программах

Данный подход базируется на двух основных принципах: • определении туризма как ключевого элемента региональной экономики; • инвестировании объектов или отраслей с учетом максимизации потребительной стоимости иИнвестиционное проектирование туристских объектов

Экономические основы создания региональных фондов развития туризма

Для реализации инвестиционной программы любого рекреационного объекта необходимо иметь финансовую поддержку. Она создается путем организации региональных туристских… Основной момент в создании региональных туристских фондов - определение туризма как ключевой,Пространственная композиция объекта инвестиций

В оценке рынка гостиничного сервиса может использоваться множество факторов, и чем более развит этот сервис, тем большее число факторов следует… Региональным фондом развития туризма планируется проведение реставрационных и… «Октябрьская». Предусматривается, что гостиница должна соответствовать классу «три звезды», однако подробная…Повторяемость услуг в гостинице

Исходные параметры гостиницы «Октябрьская»:Технико-экономическое обоснование проекта гостиницы

Годовой финансовый оборот (валовая продукция).

размещения, показателей средней стоимости номера и заполняемости помещений в течение года. В предыдущем параграфе мы остановились на… Средняя стоимость одного места размещения (φ) исчисляется по формуле…Характеристика гостиничных номеров

Текущие (условно-постоянные) затраты

Затраты на оплату труда

ГЛАВА 5. ОСНОВНЫЕ И ОБОРОТНЫЕ ФОНДЫ, НЕМАТЕРИАЛЬНЫЕ АКТИВЫ ТУРИСТСКИХ ОРГАНИЗАЦИЙ

Основные фонды

Основной капитал туристской сферы представляет собой, по существу, материально-техническую базу (МТБ) отрасли. К ней относятся прежде всего… В некоторых случаях МТБ рассматривают в более широком аспекте - на уровне… В любом случае помимо объектов размещения, питания и досуга к основному капиталу туристскойОборотные фонды и фонды обращения

Для обеспечения непрерывности производственного процесса (кругооборота фондов) необходимо постоянное наличие на предприятии определенных запасов… Предметы труда, входящие в состав оборотных фондов, состоят из двух частей: … • предметы труда, еще не вступившие в процесс производства, но уже имеющиеся на предприятии;Нематериальные активы и направления их движения

Нематериальные активы - это объекты интеллектуального, имущественного, правового и рекламного значения. К ним относятся права пользования земельными… По характеру применения нематериальные активы схожи с основными средствами -… длительное время, приносят прибыль и с течением времени теряют свою стоимость, перенося ее на стоимость готовой…Франчайзинговые операции и открытие дочерних структур

Приведем пример использования франчайзинга при расширении масштабов деятельности молодых туристских фирм. Рассмотренный ниже проект не только актуален или возможен, но и реально осуществлен на практике одной из московских турфирм.

Цели и задачи компании

Турцию на курорты Анталии, Аланьи, Измира, Мармариса и др. Основная цель компании - расширение своей доли на рынке «турецкого»… Для достижения этих целей компания намеревалась осуществить ряд задач. «Ривьера» планировала,Содержание инвестиционного проекта. Основные цели проекта

Разработанный руководством компании проект состоял в открытии собственного филиала компании

в Турции и осуществлении туроператорской деятельности фирмы в этой стране через свой отдел.

Целью проекта в первую очередь было стремление повысить надежность работы с клиентами фирмы

на месте (непосредственно на курорте) и усилить контроль над ней, улучшить качество обслуживания клиентов и как следствие (и «обратная связь») - повысить престиж фирмы на рынке.

Фирма также рассчитывала увеличить доходность своей деятельности за счет собственного производства туристских услуг, ранее приобретаемых у турецких туроператоров.

План расширения фирмы разрабатывался исходя из того, что предполагалось увеличить сезонный поток туристов до 6 тыс. человек за счет привлечения дополнительных рекламных средств и создания

особо выгодных для клиента условий приобретения туров (туристская путевка и билет на самолет выписывались клиенту сразу при оплате тура).

Предполагалось, что открытый филиал будет заниматься заключением прямых договоров с гостиничными предприятиями, ресторанами, транспортными компаниями, местными турфирмами,

бронированием, а также непосредственным осуществлением туроператорской деятельности в Турции:

приемом и размещением туристов, организацией экскурсионно-развлекательной программы,

обслуживанием туристов на месте и предоставлением штата русскоговорящих гидов.

Решение об открытии филиала за границей было продиктовано, главным образом, соображениями о

повышении надежности и удобства работы. Все операции при обслуживании клиентов должны были выполняться самой фирмой с начала и до конца путешествия.

Планировалось, что анталийский филиал фирмы заключит прямые договоры с отелями. Это позволило бы осуществлять прямую бронь отелей из московского офиса, а также намного оперативнее

получать подтверждение или отказ в брони от гостиницы.

Благодаря постоянной компьютерной связи с московским офисом запрос на бронь отеля должен был

поступать в отдел резервации анталийского офиса моментально. Далее запрос на бронь отправлялся непосредственно в отель. Процедура подтверждения брони занимала от 15 мин до 24 ч (в выходные дни). Таким образом, в большинстве случаев было бы возможно окончательно подтвердить бронь еще при первом визите клиента на фирму.

Самостоятельное обслуживание клиентов на прибытии и размещении позволило бы фирме точнее учитывать и с большей гарантией обеспечивать особые потребности туриста, которые были оговорены им в Москве. Так, информация об оплате клиентом «вида на море» или просьба разместить его на, скажем, четвертом этаже гостиницы (за это отдельная плата не взимается) приходила бы в анталийский офис вместе с резервацией. И соответственно сотрудники фирмы должны были заботиться о выполнении этих требований, в то время как среди местных туроператоров была распространена практика стандартного обслуживания, без учета особых запросов, зачастую даже если они были оговорены в агентстве.

Руководство фирмы рассчитывало за счет открытия собственной туроператорской деятельности увеличить в дальнейшем поток туристов, обслуживаемых компанией, что позволило бы компании занять ведущее положение на местном и российском туристском рынках в данном секторе. Собственный туроператорский отдел помог бы фирме привлечь к сотрудничеству больше агентств со стороны и соответственно за их счет увеличить туристский поток.

Открытие собственного филиала позволило бы значительно упростить взаимные международные расчеты, повысить качество обслуживания туристов компанией и оперативность работы главного

офиса, контролировать и осуществлять гарантии, данные клиентам самостоятельно, снизить ряд коммерческих рисков фирмы (взаимные невыплаты, ошибки при бронировании, недостоверность

информации, некачественное обслуживание).

Инвестиционные затраты на осуществление проекта

организационных работ. Все работы по открытию и началу функционирования филиала в Турции предполагалось закончить в течение шести недель с момента… В основном финансовые затраты были бы связаны с открытием и регистрацией… Турции, обеспечением филиала необходимой офисной аппаратурой, связью, техникой, набором персонала, резервацией квоты…График выполнения организационных работ инвестиционной части проекта

Для осуществления инвестиционного проекта планировалось привлечь внутренние средства концерна «Ривьера». Для этого…Проектные инвестиционные затраты

Финансовый план. Основные предположения и допущения финансового плана

Прогноз был составлен на первый год работы компании с помесячными (с июня по декабрь) расчетами. Все расчеты проводились только по инвестиционному проекту, предложенному к рассмотрению, такЭффективность инвестиционного проекта

инвестиционной деятельности. Хозяйственная деятельность выражена притоком собственных средств от основной деятельности филиала и экскурсионной… Срок окупаемости проекта (момент времени, когда суммарные инвестиционные… перекрываются накопленной чистой прибылью и амортизационными отчислениями) составил 4,5 мес. Внутренняя норма…Инжиниринговые расчеты в туристских фирмах

Приведем пример инжиниринговых расчетов в туристской фирме. Предположим, туристская фирма близка к банкротству. Ее руководство приняло… экспертов по устранению этой ситуации. Экспертами было предложено установить жесткую зависимость заработной платы от…Производственная схема дифференциации заработной платы работников турфирмы

Изобразим данные зависимости графически (рис. 5.3).

Исходя из данных, приведенных в табл. 5.3, проведем расчет возможной выручки от реализации на основе экспериментальных продаж.

Рис. 5.3.Пропорциональное (кривая А) и прогрессивное (кривая В) увеличение процентной ставки в зависимости от объема продаж

| Вариант 1 Предельный объем продаж, путевок | |

| Стоимость одной путевки, долл. | |

| Выручка от реализации, долл. | |

| Затраты по заплате, долл. | |

| Чистая выручка, долл. | |

| Вариант 2 Предельный объем продаж, путевок | |

| Стоимость одной путевки, долл. | |

| Выручка от реализации, долл. | |

| Уровень заплаты, долл., из расчета: 40000 - 5 % | |

| 40000-10% | |

| Всего затрат по зарплате, долл. | |

| Чистая выручка, долл. |

Как видим из данных анализа, объем продаж не достиг установленного уровня. В этом случае фирма использовала третий вариант.

| Вариант 3 Предельный объем продаж, путевок | |

| Выручка от реализации, долл. | |

| Уровень заплаты, долл., из расчета: 40000-3% | |

| 40000 - 7 % | |

| 40000-15% | |

| Всего затрат по зарплате, долл. | |

| Чистая выручка, долл. |

Сведем полученные основные результаты в табл. 5.4.

Расчет общего коэффициента эффективности представим в табл.5.5.

На основании данных табл. 5.4 и 5.5 можно сделать следующие выводы:

• относительный прирост зарплаты во втором варианте по сравнению с первым составил 43 %, или в абсолютном значении 1800 долл. Прирост зарплаты по третьему варианту (по сравнению со вторым) был более значительным и составил 67 %, т. е. налицо прогрессивное увеличение зарплаты. Ее абсолютный прирост составил 4000 долл., т. е. вырос более чем в 2 раза;

• соответствующие приросты чистой выручки составили только 33 и 49 %. Что же касается

абсолютных приростов данных показателей, то они на порядок превысили уровень зарплаты, т. е.

общие коэффициенты эффективности были 13,3, 12,3 и 11,0.

Таким образом, для стимулирования объема продаж турпутевок была разработана соответствующая

система оплаты труда. Система предполагала дифференцированный подход к объему продаж.

По первому варианту предполагалась фиксированная ставка - 7 %. Однако оказалось, что объем

продаж по этому варианту не превысил 150 путевок, поэтому был использован второй вариант, - сущность которого заключалась в пропорциональном увеличении ставки от 5 до 15 %. В этом случае оказалось, что увеличение ставки на 3 пункта (с 7 до 10 %), способствовало увеличению объема продаж лишь до 200 путевок, поэтому был разработан третий вариант прогрессивного увеличения процентной ставки.

Таблица 5.4

Результаты внедрения различных вариантов производственной схемы дифференциации зарплаты

Экономическая эффективность дифференциации зарплаты

ГЛАВА 6. ИНВЕСТИЦИИ В ТУРИЗМЕ

Государственные инвестиции и эффективность их использования

Инвестиции - это процесс использования совокупных материальных, трудовых и финансовых ресурсов, направляемых на увеличение капитала, расширение,… Частные инвестиции осуществляются за счет собственного частного капитала,… Для государственных инвестиций основными источниками являются бюджетные ассигнования и долгосрочные ссуды, а также…Инвестиционные процессы в туризме

На уровне отдельного туристского предприятия (фирмы) инвестиции представляют собой финансовые вложения конкретных физических или юридических лиц в… • ожидаемая прибыль (доходность инвестируемых средств); • сроки окупаемости инвестиций;Направления привлечения инвестиционных ресурсов

Любое предприятие в нынешних экономических условиях сталкивается с проблемой привлечения дополнительных финансовых средств на инвестиционные нужды.… • получение коммерческого кредита в банке; • эмиссия ценных бумаг (акций, векселей и т. д.);Специфика привлечения государственных инвестиций

Развитие туристской отрасли напрямую зависит от создания современного конкурентоспособного туристского комплекса, обеспечивающего широкие… Одной из важнейших задач по достижению этой цели является создание и развитие… материально-технической базы и прежде всего - средств размещения туристов (гостиниц, кемпингов и т. д.). В противовес…Обязательные условия конкурсного размещения централизованных ресурсов

Доля государственной поддержки за счет федерального бюджета устанавливается в размере не более 20 % от капитальных вложений, предусмотренных по годам реализации проекта. Доля собственных средств инвестора в инвестиционных затратах также должна составлять не менееМакет бизнес-плана, предоставляемого претендентом в составе заявки

Бизнес-план представляет собой неотъемлемую часть заявки претендента на участие в конкурсном распределении централизованных инвестиционных ресурсов.… Расчеты бизнес-плана ведутся в постоянных среднегодовых ценах года, в котором… конкурс по размещению централизованных инвестиционных ресурсов.ГЛАВА 7. СЕБЕСТОИМОСТЬ ТУРИСТСКИХ УСЛУГ

Состав и классификация затрат, включаемых в себестоимость туристских услуг

В России турфирма может одновременно выступать в качестве турагента и туроператора. В зависимости от того, выступает ли турфирма в качестве турагента или туроператора, себестоимость турпродукта будет формироваться по-разному. Рассмотрим особенности формирования себестоимости турпродукта в том случае, когда туристская организация выступает в качестве туроператора.

Службы управления и производственные подразделения фирм нуждаются в самой разной

информации, сгруппированной различным образом. В системе оперативного управленческого учета, использующего затратные показатели, достигаются традиционные цели учета и определения дохода. Одновременно удовлетворяются разнообразные потребности отдельных менеджеров организации. Обеспечивается это путем организации файлов данных в соответствии с системой их классификации. Данные подвергаются перекрестной классификации, чтобы удовлетворить практически все потребности, связанные с принятием решений и регулированием деятельности.

Использование системы классификации затрат позволяет прогнозировать и анализировать

показатели продаж и чистого дохода по отдельным видам турпродукта, клиентам и продавцам, каналам распределения или иным категориям, необходимым менеджерам. Такое разбиение данных применяется в управлении сбытом, при планировании прибыли, оценке качества работы, для контроля затрат.

Система классификации затрат осуществляется по нескольким базовым принципам.

Определение издержек производства, формирование услуг основываются на двух положениях:

1) любой ресурс ограничен;

2) каждый вид ресурса имеет хотя бы два альтернативных способа применения.

Ограниченность ресурсов и неизбежность альтернативного выбора создают необходимость

учитывать как явные, так и неявные издержки фирмы. К явным, или бухгалтерским, издержкам относятся издержки, которые проходят по счетам бухгалтерского учета, т. е. фирма тратит денежные средства со своего денежного счета на оплату ресурсов в размере, необходимом для того, чтобы удержать этот ресурс в своем распоряжении.

К неявным издержкам относят издержки, которые носят внутренний характер, не связаны с

выплатами денег со счета фирмы и, следовательно, не учитываются в бухгалтерских отчетах. К ним относятся издержки упущенных возможностей при использовании собственных денежных средств фирмы, например издержки размещения денежных средств в акциях. Неявные издержки составляют разницу между суммой дивидендов и максимально возможной выручкой при ссуживании этих денег под процент. Хранение наличности также приносит неявные издержки, равные «упущенному» проценту из-за неиспользования этих денег как заемных средств; ссуживание денег под процент дает издержки, равные выгоде, которую владелец денег упустил, не потратив эти деньги на формирование турпродукта. К неявным издержкам фирмы относят и недополученные доходы из-за неэффективного использования патентов, знаков обслуживания, местоположения фирмы и других преимуществ.

Явные и неявные издержки фирмы образуют ее экономические издержки.

Большое значение для правильной организации учета производственных затрат имеет их научно обоснованная группировка. Затраты на производство группируют по месту их возникновения, видам продукции (работ, услуг) и видам расходов.

По месту возникновения затраты группируют по производствам, цехам, участкам и другим

структурным подразделениям базового туристского предприятия. Такая группировка затрат необходима для организации внутрихозяйственного расчета и определения производственной себестоимости продукции.

По видам продукции (работ, услуг) затраты группируют для исчисления их себестоимости.

По видам расходов затраты группируют по элементам затрат и статьям калькуляции.

Затраты предприятия на производство продукции складываются из следующих элементов:

• материальные затраты (за вычетом стоимости возвратных отходов);

• затраты на оплату труда;

• отчисления на социальные нужды;

• амортизация основных фондов;

• прочие затраты (почтово-телеграфные, телефонные, командировочные).

Эта группировка является единой и обязательной для всех отраслей. Группировка затрат по экономическим элементам показывает, что именно израсходовано на производство продукции, каково соотношение отдельных элементов затрат в общей сумме расходов. При этом по элементам материальных затрат отражают только покупные материалы, изделия, топливо и энергию. Оплату труда и отчисления на социальные нужды отражают только применительно к персоналу основной деятельности.

Для исчисления себестоимости отдельных видов турпродукции затраты организации группируют и учитывают по статьям калькуляции. В Основных положениях по планированию, учету и калькулированию себестоимости продукции на предприятиях установлена типовая группировка затрат по статьям калькуляции, которую можно представить в следующем виде:

• сырье и материалы;

• возвратные отходы;

• покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций;

• топливо и энергия на технологические цели;

• заработная плата рабочих;

• отчисления на социальные нужды;

• расходы на подготовку и освоение производства;

• общепроизводственные расходы;

• общехозяйственные расходы;

• потери от брака;

• прочие производственные расходы;

• коммерческие расходы.

Подробнее типовая группировка затрат по статьям калькуляции представлена в табл. 7.1 по данным

выездного учебного занятия по маршруту «Москва - база отдыха "Верхневолжская" - Москва».

Итак, итог первых 11 статей табл. 7.1 образует производственную стоимость продукции, а итог всех

12 статей - полную себестоимость продукции.

Министерства (ведомства) могут вносить изменения в приведенную типовую номенклатуру статей

затрат на производство с учетом особенностей техники, технологии и организации производства.

Помимо указанных группировок, затраты на производство продукции классифицируются по ряду

других признаков:

• по экономической роли в процессе производства - основные и накладные;

• по составу (однородности) - одноэлементные и комплексные;

• по способу включения в себестоимость продукции -прямые и косвенные;

• по отношению к объему производства - переменные и условно-постоянные;

• по периодичности возникновения - текущие и единовременные;

• по участию в процессе производства - производственные и внепроизводственные (коммерческие);

• по эффективности - производительные и непроизводительные.

Структура затрат по статьям калькуляции

Таблица 7.1Современные особенности классификации затрат на производство туристских услуг

В современных системах учета выделяются, как правило, три номенклатурные статьи затрат: прямые материальные, прямая заработная плата и накладные расходы.

В зависимости от способа отнесения затрат на изделия они делятся на прямые и косвенные.

Поскольку к прямым затратам относят прямые материальные затраты и прямую заработную плату, т. е. заработную плату основных производственных рабочих, в косвенные затраты включают в основном накладные расходы. Другим важным признаком классификации затрат в современном производственном учете является объем производства. По этому признаку расходы подразделяются на постоянные и переменные.

Туристским предприятиям, работающим в условиях рыночной экономики, свойственны

экономические ситуации, связанные с колебанием спроса на отдельные туры по причинам сезонности и некоторым другим. Это влечет за собой изменение объемов производства туристских услуг и их продаж, что, в свою очередь, существенно влияет на себестоимость услуг и финансовые результаты турфирмы. Эта и другие ситуации могут значительно повлиять на выделение переменных и постоянных затрат, включаемых в себестоимость услуг турфирмы. Поэтому для правильности разделения затрат на постоянные и переменные для каждого направления деятельности и вида предоставляемых услуг необходимо дать определение этим затратам.

Как отмечалось выше, к постоянным затратам в современном производственном учете принято

относить такие затраты, величина которых не меняется с изменением объемов производства и

реализации услуг (например, начисляемая за отчетный период амортизация основного капитала, арендная плата, проценты на заемные средства, определенные виды заработной платы руководителей фирмы, реклама и т. д.).

Под переменными понимают затраты, величина которых меняется с изменением объема производства и реализации услуг (проезд туда и обратно, проживание и питание, трансфер, страховка, экскурсии, расходы на руководителя группы и т. д.). В зависимости от величины соотношения изменения затрат и изменения объема производства услуг переменные затраты подразделяются на пропорциональные, прогрессивные и дигрессивные.

Важным положением в подходах к кларсификации затрат на переменные и постоянные являются:

условность этой классификации; предпосылка, что не существует затрат, которые можно было бы заранее определенно отнести к переменным или постоянным; понимание того, что разделение затрат на переменные и постоянные во многом определяется конкретной ситуацией или проблемой по принятию решения. Последнее служит исходным пунктом для дальнейшего развития классификации этих затрат.

Таким образом, сама классификация затрат на постоянные и переменные, за исключением затрат, которые можно прямо относить к переменным или постоянным, носит относительный характер, поскольку постоянные затраты являются неизменными только в определенном интервале изменения объемов производства услуг, а переменные затраты в расчете на одну услугу не всегда остаются неизменными - они изменяются под влиянием изменений в технологии и организации производства.

Общая сумма всех постоянных и переменных издержек образует валовые издержки, которые

трансформируются в средние издержки, или затраты на единицу продукции. Средние издержки рассчитываются как частное от деления общей величины издержек на произведенное количество товара. В туристской деятельности обычно рассчитывают отдельно средние валовые издержки, средние постоянные издержки и средние переменные издержки путем деления каждого их вида на объем продаж.

Сравнивая средние валовые издержки с ценой туруслуг на рынке, фирма определяет уровень

доходности по данному туру в каждый данный момент времени. При этом важно отметить, что с ростом объема продаж доля постоянных издержек в единице турпродукта уменьшается, а доля переменных и валовых издержек в единице турпродукта сначала снижается, а потом, с ростом жизненного цикла, возрастает. Эта зависимость объясняется законом убывающей производительности факторов производства.

Особое значение турфирма должна придавать предельным издержкам. Как известно, предельные издержки - это прирост затрат фирмы, которые ей объективно необходимы для производства одной дополнительной единицы турпродукта. Предельные издержки показывают, во что обойдется фирме увеличение производства на одну единицу продукта, точнее, каковы будут ее дополнительные затраты в расчете на одну единицу прироста этого продукта, например одного тура.

Предельные издержки не зависят от постоянных издержек, поскольку они не меняются с изменением

объема выпуска турпродукции или объема продаж.

Специализация и разделение труда приносят турфирме выгоду, но одновременно выгодой от

состояния рекреационных ресурсов хотят воспользоваться и другие природо-эксплуатирующие отрасли.

В этих условиях турфирме необходимо принять защитные меры.

Издержки по защите своих прав и преимуществ в рыночных условиях принято называть трансакционными. Это те издержки, которые объективно несет фирма в условиях разделения труда и рыночного хозяйства. К ним относят затраты: по определению и защите прав собственности; поиску партнеров по бизнесу и заключению контрактов; поиску информации о рынках сбыта и источниках сырьевых ресурсов; определению качественных кондиций предоставляемых услуг и поддержанию их в нормальном состоянии.

Преимущества от разделения труда и специализации в условиях рыночной системы реализуются не автоматически: они требуют дополнительных затрат. Совершенно очевидно, что трансакционные издержки не могут быть выше тех выгод, которые дают фирме разделение труда и специализация. Если же они все-таки оказываются выше, то еще надо доказать, что защитить свои рыночные права на выгодной основе невозможно без вмешательства государства.

Особенности учета затрат по системе «директ-костинг»

Одним из альтернативных отечественному подходов к калькулированию полной себестоимости

является подход, когда в разрезе объектов калькулирования планируется и учитывается не полная, а ограниченная себестоимость. Эта себестоимость включает в себя только прямые или переменные затраты, т. е. затраты, непосредственно зависящие от изменения объемов производства услуг. В этом основная отличительная особенность системы учета «директ-костинг».

Известно, что правила ведения финансового учета и составления внешней финансовой отчетности

регламентируются государством. При этом следует добавить, что система управленческого учета наименее регламентирована законодательством. Организация производственного учета - внутреннее дело каждого предприятия или компании. Администрация фирмы самостоятельно решает, в каких разрезах классифицировать затраты; насколько детализировать места возникновения затрат и как их увязывать с центрами ответственности; вести ли учет фактических или стандартных (плановых, нормативных), полных или частичных (переменных, прямых, предельных) затрат.

Современную систему управленческого (производственного) учета характеризует оперативность учета затрат. С этой точки зрения учет затрат подразделяется на учет фактических (прошлых) затрат и учет затрат по системе «стандарт-кост». Эта система включает в себя разработку норм стандартов на затраты труда, материалов, накладных расходов, составление стандартной (нормативной) калькуляции и учет фактических затрат с выделением отклонений от стандартов (норм).

До сих пор в отечественном учете не было разделения бухгалтерии на финансовую и

производственную, что в ближайшее время станет остро необходимым по мере развития рыночной экономики. Вместе с тем в теории отечественного учета существует хорошо разработанная система нормативного учета, во многом схожая с западной системой «директ-костинг». Система нормативного учета включает в себя методы разработки и установления норм расхода производственных ресурсов; расчет нормативной себестоимости услуг; систематический учет изменений норм и оперативный учет и документирование отклонений от норм с указанием их причин и виновников. Таким образом, наша система учета отличается от западной лишь тем, что в ней учитываются только полные затраты и не производится их разделение на постоянные (условно-постоянные) и переменные (условно-переменные). Однако последняя все чаще применяется в отечественном экономическом анализе.

Справочные данные гласят, что понятие «директ-костинг», или «директ-кост», было введено в 1936 г.

американцем Сеймуром Харрисом. На первых порах практического применения этой системы в

себестоимость включались только прямые расходы (отсюда и название системы), а все косвенные расходы списывались непосредственно на финансовые результаты. В настоящее время система «директ- костинг» предусматривает учет себестоимости не только в части прямых переменных затрат, но и в части переменных косвенных расходов.

Говоря обобщенно, отметим, что особенностью директ-костинга является то, что себестоимость услуг по данной системе учитывается и планируется только в части переменных затрат. Постоянные расходы собираются на отдельном счете и с заданной периодичностью списываются непосредственно на дебет счета финансовых результатов. Для турфирм по работе в части турагентов по переменным расходам можно оценивать такие остатки нереализованных туров на начало и конец отчетного периода, а по работе в части туроператоров - незавершенное производство, т. е. затраты по окончательно не разработанным турам.

При учете по системе «директ-костинг» существуют, по меньшей мере, два результирующих

финансовых показателя: маржинальный доход и прибыль. Отчет о доходах по системе «директ-

костинг» схематично изображен в табл. 7.2.

Схема отчета о доходах по системе «директ-костинг»

Таблица 7.2

Представленная схема отчета о доходах построена на самом простом делении затрат на прямые (переменные) и косвенные (постоянные). Однако многие косвенные затраты можно считать условно- переменными и с достаточной степенью точности относить на себестоимость отдельных туров, видов услуг или оптовых заказов на туры. В случае, если центрами прибыли считаются отделы, то затраты, которые мы считали постоянными для отдельных туров или заказов, можно включать в себестоимость произведенных данным отделом услуг как прямые.

В заключение отметим, что система «директ-костинг» позволяет руководству анализировать

изменения маржинального дохода как компании в целом (с целью определения влияния постоянных расходов на прибыль компании), так и по различным турам и другим услугам.

Экономическое обоснование затрат на проведение туров

Как отмечалось ранее, при обосновании эффективности производства туристских услуг необходимо оценивать конечный результат деятельности фирмы:… Туристские фирмы, как таковые, нельзя отнести к фондоемким и материалоемким… • объемы реализации турпродукта;Внешняя информация, предложенная белорусской стороной, о стоимости проживания (включая питание) в трехзвездочном отеле

Затраты на поездку руководителя группы

ГЛАВА 8. ЦЕНООБРАЗОВАНИЕ В ТУРИЗМЕ

Маркетинговые аспекты ценообразования

Ценообразование - это процесс установления цены на конкретный товар или услугу. В самом общем виде цена равна себестоимости (издержкам) производства… Первому подходу ценообразования частично уделялось внимание в главе 4… Второй подход, связанный с продвижением турпродукта, основывается на формировании цены в базовых турпредп-риятиях:…Формирование цены по этапам движения турпродукта на рынке

Ценообразование и прибыль в условиях конкуренции

Конкуренция - соперничество на рынке между производителями товаров и услуг за долю рынка, получение максимальной прибыли или достижение иных… С точки зрения характера конкурентной борьбы различают совершенную (свободную)… Совершенная конкуренция – вид отраслевого рынка, на котором много фирм продают стандартизованный (т. е. лишенный…Влияние цены тура на валовую выручку в фирмах

Максимизация прибыли в условиях совершенной конкуренции

Таблица 8.3

Разумеется, если фирма объективно является абсолютным монополистом, она завышает цены и

выбирает такой вариант развития, при котором темпы прироста валового дохода выше темпов прироста издержек.

Максимизация прибыли в условиях монопольной конкуренции

Таблица 8.4

Итак, мы рассмотрели теоретические аспекты (маркетинговые и экономические подходы)

ценообразования. Далее остановимся на рыночных ценах по конкретным турам.

Разработка и экономическое обоснование туристского объекта

Расчеты по туристскому объекту проведем на примере Павлово-Посадского района Московской области.

Туристско-экскурсионный маршрут

Маршрут рассчитан на три дня. Он разработан для иностранных туристов в… Маршрут рассчитан на группу из 22 человек, помимо экскурсовода и водителя. Фирма, проводящая маршрут, арендует автобус…День

10.00 - выезд на автобусе из Москвы.

13.00 - приезд в Балашиху. Это один из центров народных промыслов. В этом древнем городе издавна занимались кружевоплетением, росписью фарфоровых тарелок с видами города, резьбой по дереву, бисероплетением, художественной строчкой. В Балашихе находятся музеи, где экспонируются эти образцы декоративно-прикладного искусства. Здесь планируется посещение музея кружевоплетения и би-сероплетения. Продолжительность - 1,5 часа.

15.00 - обед в столовой, с которой заранее заключен договор об обслуживании туристов (меню

включает: борщ по-украински, карп со сметаной, спаржу под соусом, творожные ватрушки, чай, кофе,

соки на выбор).

16.00 - экскурсия в музей росписи фарфора. Продолжительность -1,5 часа.

17.30 - выезд на автобусе в Павловский Посад. Этот старинный город, бывшее село Вохна - центр

художественной росписи тканей. В городе находится выставочный зал, где художники по тканям представляют свои работы. Также создан музей на платочной фабрике с образцами старинных и современных тканей. В Павловском Посаде есть детская художественная школа, в которой продолжаются традиции ручной набойки павловского платка.

18.00 - размещение в гостинице Павловского Посада. Гостиница рассчитана на 50 номеров, есть тренажерный зал, крытый бассейн, конференц-зал, бар, ресторан. В стоимость номера входит:

• плата за проживание,

• завтрак (омлет с шампиньонами, соки, чай, кофе на выбор, сливовый десерт),

• обед (телятина с картофелем, салат из сельди с сыром, яблочная запеканка, чай, кофе),

• ужин (рыбное рагу по-каталонски, слоеный пирог с вишней, чай, кофе).

20.00 - ужин.

20.00-22.00 - свободное время.

День

9.00 - завтрак в гостинице.

10.30 - пешеходная экскурсия в музей на платочной фабрике (2 часа) и в выставочный зал (1 час) с

заходом на колокольню Дмитровского собора.

14.00 - обед в гостинице.

15.30 - переезд на автобусе в поселок Ликино-Дулево (рядом с городом Орехово-Зуево), в котором находится завод, выпускающий фарфоровую посуду.

16.30 - приезд в поселок и экскурсия на завод (2 часа). В этом поселке находится небольшой гостиничный комплекс, рассчитанный на 30 человек. Если заключать договор на проживание туристов с

этой гостиницей, то стоимость размещения обойдется турфирме дешевле, чем с гостиницей в

Павловском Посаде.

18.30 - переезд на автобусе в Орехово-3уево и размещение в гостинице, аналогичной Павловско-

Посадской. Стоимость включает плату за проживание, ужин и завтрак.

19.00-ужин.

20.30-22.00 - свободное время.

День

10.00 - прощальный завтрак в гостинице (предлагается на выбор: запеканка из картофеля с палтусом, овощи по-индийски с горчицей, рагу из баранины с мятой, персиковое желе, торт «Шоколадная мечта», кофе, чай, аперитив).

11.30- экскурсия по городу (2 часа).

13.30 - выезд из Орехово-Зуево.

16.00 - приезд в Москву.

В целом Павловско-Посадский район имеет большие перспективы развития, так как своим богатым культурным, историческим и природным потенциалом способен привлечь много туристов, особенно иностранных. К сожалению, потенциал района не используется в полной мере. По территории не проложено ни одного спортивного маршрута, хотя южную часть Павловско-Посадского района, природа которой очень живописна, можно использовать для пешеходного и познавательного туризма.

Действуют только несколько познавательных маршрутов по районному центру и два автобусных тура для школьников в соседние районы.

Помимо действующего маршрута по Золотому кольцу, целесообразна организация межрайонного

маршрута «По центрам народных промыслов и ремесел» (Балашиха - Павловский Посад - Ликино- Дулево). Павловский Посад расположен на трассе Золотого кольца, поэтому необходимо реставрировать памятники, привлекающие всеобщее внимание. Также большим спросом должны пользоваться базы охотников и рыболовов коттеджного типа, если их построить на берегах карьерных озер (озера Орлево, Данилище, Светлое).

Расчет стоимости маршрута Питание

Итого за три дня - 66 долл. на одного человека.

На группу, состоящую из 25 человек и питающуюся 3 дня, требуется:

66 × 25 = 1650 (долл.).

Проживание

За сутки проживания одного человека в гостиницах Павловского Посада - 52 долл.; Орехово-Зуева -

45 долл. Проживание одного человека в течение двух дней стоит 97 долл.

На группу, состоящую из 25 человек, требуется:

97 × 25 = 2425 (долл.).

Экскурсии

• в музей кружевоплетения и бисероплетения - 3 долл.; • в музей росписи фарфора - 4 долл.; • в музей на платочной фабрике - 7 долл.;Прибыль

37500 − 1789 = 35711 (долл.) Затраты фирмы в месяц составляют 28445 долл. Прибыль фирмы за 1 месяц составляет: 35711 − 28445 = 7266 (долл.)ГЛАВА 9. ЭКОНОМИЧЕСКИЙ АНАЛИЗ ДЕЯТЕЛЬНОСТИ ТУРИСТСКИХ ОРГАНИЗАЦИЙ

Цели и виды экономического анализа

Экономический анализ хозяйственной деятельности туристских организаций - это комплексное изучение их работы с целью объективной оценки достигнутых… Необходимость возникновения экономического анализа продиктована желанием… Предметом экономического анализа хозяйственной деятельности туристско-экскурсионных организаций являются хозяйственные…Показатели функционирования и развития туристских организаций

Хозяйственно-финансовая деятельность туристских баз и гостиниц характеризуется следующими основными показателями: а) количество мест - всего, в том числе круглогодичных, сезонных, собственных,… б) объем обслуживания туристов (человек, чел.-дней);Методы экономического анализа

Успешное проведение экономического анализа зависит от того, насколько хорошо работники сферы туристско-экскурсионного обслуживания владеют методами… Главные принципы экономического исследования - изучение экономических явлений… Характерные особенности метода анализа - это использование системы показателей, всестороннеРасчет коэффициентов ритмичности и сезонности работы турфирмы

Качественные показатели обслуживания туристов

ГЛАВА 10. РАЗВИТИЕ МЕЖДУНАРОДНОГО И ОСОБЕННОСТИ РОССИЙСКОГО ТУРИЗМА НА СОВРЕМЕННОМ ЭТАПЕ

Влияние международного туризма на экономическую и социальную жизнь страны

Международный туризм - это система путешествий и обменов, осуществляемая на основе межгосударственных договоров с учетом действующих международных… внешнеэкономических связей. Туризм в России, как и во всем мире, все больше превращается в массовое общественное явление, так как массовым стало…Анализ въездных и выездных потоков в туризме

В настоящее время в России туристский бизнес развивается с преимущественной ориентацией на выезд. Большинство действующих в России туристских фирм… Эксперты ВТО представили концепции, дефиниции и классификации, используемые в… туризма. Ключевым понятием и основной единицей учета является посетитель - путешествующее лицо, выезжающее за пределы…Выезд за границу российских граждан по целям поездок в 1996-2005 гг.

Въезд иностранных граждан в Россию по целям поездок в 1996-2005 гг.

Таблица 10.2Прогноз самых популярных туристских направлений мира в 2020 г. (по данным ВТО)

Особенности российского туристского рынка на современном этапе

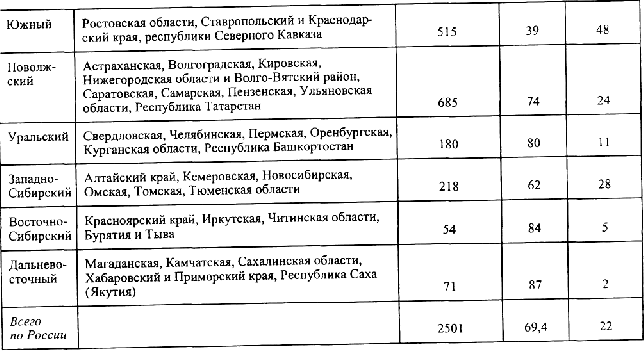

Объем въездного российского туризма за последние годы существенно вырос. Это подтверждают и экспертные исследования, и данные статистических служб.… тенденцией, да еще стабильной. Почему? Одна из причин - несоответствие… Достаточно взглянуть на карту нашей страны, чтобы понять, что туристские ресурсы РоссииСостояние материально-технической базы гостиничного комплекса экономических районов

России

Но, говоря о господдержке, мы опять не ответили на вопрос: откуда же взять 20 млрд долл., которые необходимы для приведения отечественных гостиниц к мировым стандартам? Ведь те 120 млн руб. в год, которые государство обещает вкладывать в развитие гостиничного сектора, дела не решат.

Прежде всего, видимо, необходимо разобраться, на каких направлениях эти средства особенно

нужны.

Естественно, что в первых рядах - те туристские зоны, которые, с одной стороны, обладают высоким

потенциалом и привлекательностью, а с другой - не имеют ресурсной базы, позволяющей оказывать туристам услуги мирового уровня.

Разумеется, в этих зонах есть в большей или меньшей степени развитые гостиничные хозяйства.

Другое дело, что те технологические нормы и правила, с применением которых строились

провинциальные гостиницы, в большинстве случаев не соответствуют современным и тем более мировым требованиям. К примеру, согласно классификации, предложенной Минэкономразвития, на относительно высоком уровне в настоящее время находится гостиничный сектор Москвы и Санкт- Петербурга. Однако в Северной столице только около 2 тыс. номеров могут быть отнесены к туристскому классу, а требуется еще минимум 30 тыс. В Москве ситуация несколько лучше, но также далека от идеала.

К условно высокому уровню относятся Калининград и Кавминводы. К среднему - Золотое кольцо, Карелия и Поволжье. Вот и нужно использовать имеющиеся средства прежде всего на реконструкцию гостиниц в этих городах и регионах.

Что касается состояния гостиничного фонда остальных территорий России, то оно, увы, крайне

плохое. В большинстве из них до 30 % номеров без удобств, что вообще противоречит современным требованиям к гостиничному бизнесу. А значит, вполне возможно, что вкладывать средства в реконструкцию таких гостиниц нецелесообразно и лучше использовать деньги на строительство новых отелей, пансионатов и домов отдыха, соответствующих мировым стандартам.

Какие же гостиницы нам необходимы? Как считают эксперты, приоритетным направлением в ближайшее время будет строительство малых гостиниц класса три звезды.

Большую надежду специалисты возлагают на частный сектор, который уже сумел себя проявить на

Черноморском побережье Кавказа. Но там активность тех, кто вкладывает средства в строительство

недорогих частных гостиниц, обусловлена сверхвысоким спросом со стороны массового туриста. Значит, привлекать гостей на первых порах должны государственные или коммерческие гостиницы, а заняться их возведением - либо федеральные департаменты с привлечением госсредств, либо представители крупного и среднего бизнеса, желающие перспективно вложить деньги. Последнее, пожалуй, наиболее эффективно. Тем более что государственная концепция обещает таким инвесторам существенные налоговые льготы.

Половина территории России - объект туризма. Какова же должна быть региональная структура

внутрироссийского туристского рынка с учетом потенциала российских территорий? Для этого разобьем карту России на туристские районы, для каждого из которых выделим приоритетные типы и направления туризма. Далее с помощью специальных экспертных методик и шкал оценим основные параметры района, характеризующие его туристскую привлекательность, а также факторы, влияющие на уровень сложности посещения: привлекательность, климатическая и экологическая ситуация, развитие гостиничного бизнеса и состояние инфраструктуры, территориальный фактор (т. е. площадь территории и взаимоотдаленность населенных пунктов), доступность района для массового туриста, наличие объектов культурно-исторического значения, курортных и рекреационных комплексов. В результате интегрирования всех параметров получим туристский потенциал района, который представляет собой условную величину, иллюстрирующую, в какой степени, при условиях вложения инвестиций в туристские комплексы района, он может быть востребован туристами с учетом их комплексных потребностей в турпродуктах различного типа.

В табл. 10.5 приведены такие потенциалы районов, а также сделанные на их основе оценки

минимальных объемов средств, необходимых для инвестирования в тот или иной регион России (от расчетных порядка 20 млрд долл.).

Как видно из таблицы, усредненный показатель туристского потенциала России составляет 55,8 %, -

а это весьма высокий показатель, который демонстрирует, что более половины ландшафтно-

географических и климатических ресурсов страны (при такой-то территории) могут быть использованы для развития самых различных туристских направлений (с учетом потребностей туристов). Для сравнения, оцененный специалистами туристский потенциал любимой россиянами Турции составляет

38,4 %, Греции - 35, Италии - 49, Франции, Испании и Германии - чуть более 50 % (естественно, что

потенциалы отдельных районов и областей могут быть значительно выше). Следовательно, Россия -

страна весьма перспективная с точки зрения комплексного туризма.

Наиболее же привлекательной для массового иностранного и российского туриста в ближайшие 3-5 лет, при прочих равных условиях, по-прежнему останется южная курортная область, инвестиции в которую оцениваются в объеме, не меньшем 2,5 млрд долл. Высоким потенциалом, требующим инвестиций, характеризуются Центральная, Северная и Поволжская территории, которые за счет комплекса своих особенностей способны привлечь значительные туристские потоки.

А вот как будет выглядеть перспективная структура туристского рынка в случае его инвестиционного развития в течение 3-5 лет (рис. 10.3).

Дискомфорт, который зачастую испытывают иностранцы, побывав в российских провинциях, весьма существенно усиливает их опасения за успешное развитие нашей страны и за будущее вложенных в ее

экономику денег. Ведь комфорт и стабильность - чуть ли не базовые характеристики цивилизованной и процветающей страны. Следовательно, достижение комфорта и стабильности в туристском секторе

автоматически спроецируется и на имидж страны, воспринимаемый иностранцами. Для России это особенно важно, если учесть стереотипы, которые сформировало в мировом общественном сознании ее

непростое прошлое. Комфорт же немыслим без хороших гостиниц, высокого уровня сервиса в них.

Рис.10.3. Перспективная структура российского туристского рынка (на основе расчета потенциалов туристских районов)

А поедут к нам иностранцы, появятся и деньги для решения многих насущных задач.

Стратегия развития российского турбизнеса

Туристский бизнес в России находится в стадии глубокой структурной перестройки, институционального становления, формирования внутриотраслевых, межотраслевых и внешнеэкономических связей. В полной мере это относится к процессу формирования туристской инфраструктуры, соответствующего сегмента рынка труда, системы государственного регулирования туристской деятельности.

Туристский потенциал экономических районов России

Рекомендуемая литература

Анискин Ю.П. Организация и управление малым бизнесом: Учеб. пособие. − М.: Финансы и статистика, 2001.

Бабич A.M. и др. Экономика социального страхования. − М.: ТЕИС, 1998.

Балабанов И.Т., Балабанов А.И. Экономика туризма: Учеб. пособие. − М.: Финансы и статистика,

1999.

Гостиничный и туристский бизнес / Под ред. А. Д. Чуд-новского. − М.: ЭКМОС, 1998.

Гуляев В.Г. Организация туристской деятельности: Учеб. пособие. − М., 1996.

3орин И.В., Квартальное В.А. Энциклопедия туризма: Справочник. − М.: Финансы и статистика,

2000.

Ильина Е.Н. Туроперейтинг: Стратегия и финансы: Учебник. − М.: Финансы и статистика, 2002. Квартальное В.А. Теория и практика туризма: Учебник. − М.: Финансы и статистика, 2003. Квартальное В.А. Туризм: Теория и практика: Избр. труды: В 5-и т. − Т. 3. Новые цели и функции

туризма: экономика и управление. − М.: Финансы и статистика, 1998.

Квартальное В.А. Туризм: Учебник. − М.: Финансы и статистика, 2000.

Ковалев В.В. Финансовый анализ. − М.: Финансы и статистика, 1999.

Козырев В.М. Основы современной экономики: Учебник. − 2-е изд., перераб. и доп. − М.: Финансы и статистика, 2000.

Козырев В. М. Туристская рента: Учеб. пособие. - М.: Финансы и статистика, 2001.

Козырева Т.В, Учет издержек в туризме: Учеб. пособие. -М: Финансы и статистика, 2000.

Колесник Н.В. Введение в специализацию: Ч. 2. Международный туризм в сфере услуг мирового товарооборота: Учеб. метод, пособие. − М.: Сов спорт, 1999.

Курс экономической теории. Общие основы экономической теории, микроэкономика,

макроэкономика, переходная экономика: Учеб. пособие / Рук. автор, колл. и науч. ред. А. В. Сидорович.

− М.: ДИС, 1997.

Менеджмент туризма: Основы менеджмента: Учебник. − М.: Финансы и статистика, 2002.

Менеджмент туризма: Туризм и отраслевые системы: Учебник. − М.: Финансы и статистика, 2001. Менеджмент туризма: Туризм как вид деятельности: Учебник. − М.: Финансы и статистика, 2001. Менеджмент туризма: Туризм как объект управления: Учебник. − М.: Финансы и статистика, 2002. Менеджмент туризма: Финансы и бухгалтерский учет в туризме: Учебник. − М.: Финансы и

статистика, 2001.

Менеджмент туризма: Экономика туризма: Учебник. −М.: Финансы и статистика, 2001.

Моисеева Н. К. Стратегическое управление туристской фирмой: Учебник. − М.: Финансы и статистика, 2000.

Ополченов И.И. Маркетинг в туризме: Обеспечение рыночной позиции: Учеб. пособие. − М.: Сов.

спорт, 2003.

Пузанкова Е.П., Честикова В.А. Международный туристический бизнес. − М.: Экспертное бюро,

1997.

Региональная экономика / Под ред. Т. Г. Морозовой. − М.: ЮНИТИ, 1995.

Темный Ю. В. Введение в экономику туризма: Учеб. пособие. − М.: Сов. спорт, 2001.

Толковый словарь туристских терминов: Туризм. Туристская индустрия. Турбизнес // Авт. сост. И.В.

Зорин, В.А. Квартальное. − М.-Афины: INFOGROUP, 1994.

Федеральный закон «Об основах туристской деятельности в Российской Федерации» от 24 ноября

1996 г. № 132-ФЗ. Экономика современного туризма / Под ред. Г.А. Карповой. − М. − СПб., 1998.

Содержание

Глава 1. ВВЕДЕНИЕ В ЭКОНОМИКУ ТУРИЗМА ....................................................................................................................... 2

1.1. Определение экономики как науки применительно к туризму........................................................................................... 2

1.2. Формы организации общественного развития и трансформация туристского обслуживания........................................... 3

1.3. Структурные аспекты изучения экономики туризма .......................................................................................................... 6

Глава 2. ФАКТОРЫ ФОРМИРОВАНИЯ ТУРИСТСКОЙ ОТРАСЛИ .......................................................................................... 8

2.1. Факторы производства и их значение для туристской сферы деятельности ...................................................................... 8

2.2. Земля как фактор производства в туристской деятельности..............................................................................................13

2.3. Заработная плата как факторный доход в туристской деятельности .................................................................................14

2.4. Сущность капитала и экономическая природа процента ...................................................................................................18

2.5. Предпринимательство и информатика как дополнительные факторы производства........................................................22

Глава 3. ИНДУСТРИЯ ТУРИЗМА И ОПРЕДЕЛЕНИЕ ЕЕ КОНЪЮНКТУРЫ ...........................................................................27

3.1. Экономическая сущность туризма и его материально-техническая база ..........................................................................27

3.2. Формы организации туризма ..............................................................................................................................................33

3.3. Особенности развития и роль аграрного туризма в структуре региональной экономики .................................................36

3.4. Определение конъюнктуры туристского рынка .................................................................................................................39

Глава 4. РАЗРАБОТКА И ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ РЕГИОНАЛЬНЫХ ПРОГРАММ РАЗВИТИЯ ТУРИЗМА44

4.1. Основные подходы к разработке региональных программ ................................................................................................44

4.2. Рекреационно-экономический и маркетинговый подходы ................................................................................................45

4.3. Маркетинговые исследования.............................................................................................................................................50

4.4. Межотраслевой подход: оценка современного состояния региональной экономики .......................................................52

4.5. Совершенствование структурных аспектов в межотраслевых региональных программах...............................................54

4.6. Инвестиционное проектирование туристских объектов ....................................................................................................55

4.6.1. Экономические основы создания региональных фондов развития туризма ...............................................................55

4.6.2. Пространственная композиция объекта инвестиций ...................................................................................................58

4.6.3. Технико-экономическое обоснование проекта гостиницы ..........................................................................................62

Глава 5. ОСНОВНЫЕ И ОБОРОТНЫЕ ФОНДЫ, НЕМАТЕРИАЛЬНЫЕ АКТИВЫ ТУРИСТСКИХ ОРГАНИЗАЦИЙ ..........65

5.1. Основные фонды .................................................................................................................................................................65

5.2. Оборотные фонды и фонды обращения..............................................................................................................................67

5.3. Нематериальные активы и направления их движения .......................................................................................................69

5.3.1. Франчайзинговые операции и открытие дочерних структур.......................................................................................70

5.3.2. Инжиниринговые расчеты в туристских фирмах.........................................................................................................75

Глава 6. ИНВЕСТИЦИИ В ТУРИЗМЕ..........................................................................................................................................77

6.1. Государственные инвестиции и эффективность их использования ...................................................................................77

6.2. Инвестиционные процессы в туризме ................................................................................................................................80

6.3. Направления привлечения инвестиционных ресурсов.......................................................................................................81

6.4. Специфика привлечения государственных инвестиций.....................................................................................................83

6.4.1. Обязательные условия конкурсного размещения централизованных ресурсов..........................................................84

6.4.2. Макет бизнес-плана, предоставляемого претендентом в составе заявки ....................................................................85

Глава 7. СЕБЕСТОИМОСТЬ ТУРИСТСКИХ УСЛУГ .................................................................................................................87

7.1. Состав и классификация затрат, включаемых в себестоимость туристских услуг ............................................................87

7.2. Современные особенности классификации затрат на производство туристских услуг ....................................................90

7.3. Экономическое обоснование затрат на проведение туров .................................................................................................93

Глава 8. ЦЕНООБРАЗОВАНИЕ В ТУРИЗМЕ ..............................................................................................................................97

8.1. Маркетинговые аспекты ценообразования .........................................................................................................................97

8.2. Ценообразование и прибыль в условиях конкуренции ....................................................................................................100

8.3. Разработка и экономическое обоснование туристского объекта .....................................................................................104

Глава 9. ЭКОНОМИЧЕСКИЙ АНАЛИЗ ДЕЯТЕЛЬНОСТИ ТУРИСТСКИХ ОРГАНИЗАЦИЙ ...............................................107

9.1. Цели и виды экономического анализа ..............................................................................................................................107

9.2. Показатели функционирования и развития туристских организаций..............................................................................109

9.3. Методы экономического анализа......................................................................................................................................111

Глава 10. РАЗВИТИЕ МЕЖДУНАРОДНОГО И ОСОБЕННОСТИ РОССИЙСКОГО ТУРИЗМА НА СОВРЕМЕННОМ ЭТАПЕ .........................................................................................................................................................................................114

10.1. Влияние международного туризма на экономическую и социальную жизнь страны ...................................................114

10.2. Анализ въездных и выездных потоков в туризме...........................................................................................................115

10.3. Особенности российского туристского рынка на современном этапе ...........................................................................118

10.4. Стратегия развития российского турбизнеса..................................................................................................................123

Рекомендуемая литература ..................................................................................................................................................125

– Конец работы –

Используемые теги: Кафедра, экономики, финансов, РМАТ, здоров0.08

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Кафедра экономики и финансов РМАТ Здоров А. Б

Что будем делать с полученным материалом:

Если этот материал оказался полезным для Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.221 сек.

Новости и инфо для студентов