СОСТОЯНИЯ И ЭФФЕКТИВНОСТИ I

РАБОТЫ ПРЕДПРИЯТИЯ |

————^д—гд—ччаимдшжюшмяима^О^И

^^^^тЯШЯЯЯЯЯШвЯЯЯЯЯЯЯвЯвЯвЯЯЯЯЯЯШЯЯЯЯЯ^^^^^^^^^^^^^^^^^*^' ^^^И

•••••••••^•^•^•^•^•^•"•^"^•^"^•"""••"^^^^^ j^B^pj

Я

Наряду со средствами составления и контроля исполнения финан-Ш

совых планов, программа «1С:Финансовое планирование» имеет серь-Я

езные встроенные средства для решения задач экономического анали-Ш

за. Это вполне очевидно, по двум причинам. •

Во-первых, любой план должен составляться осмысленно, в негоЯ

должны закладываться определенные цели и задачи. А для того, чтобыЯ

их правильно сформулировать, надо понять текущее состояние делД

определить проблемы, которые необходимо решить в данном цикле!

планирования. Может быть, их решить в полной мере и не удастся, но,|

по крайней мере, нужно поставить определенные цели и сформулиро-1

вать план таким образом, чтобы он был направлен на их осуществле-1

ние. Для этого нужно исследовать текущие показатели и определить!

желательные тенденции их изменения. 1

Во-вторых, контроль исполнения плана не может сводиться только!

к исследованию степени отклонений фактических результатов от пла-|

новых. Нужно понять каково направление этих отклонений - негатив-|

ное или позитивное. А здесь не все однозначно. I

Казалось бы, что тут сложного: главное, получить больше прибыли. 1

Но прибыль - тонкая материя. Она должна быть обеспечена потоками;!

различного рода ресурсов. По факту исполнения плана может оказать-1

ся, что зафиксирована прибыль, существенно превышающая заплани-1

рованный уровень. Но возникла она «расчетным» путем, как фиксация!

факта отгрузки продукции потребителям без предварительной или с|

частичной оплатой. Запасы товаров или материалов, необходимых для!

изготовления продукции истощены, их надо закупать, но не на что. А|

тут еще наступили сроки платежей кредиторам, а платить им нечем. В j

итоге, предприятие вроде бы очень прибыльное, но на текущий момент!

- банкрот. Или можно взять кредит, расплатиться с долгами, но если!

учесть проценты по ним, то зафиксированная в текущем периоде при

быль обернется убытками в последующем. ;•

Таким образом, планирование финансового результата должно под-1

крепляться анализом его ресурсоемкое™ не только по отношению к

текущему, но и к последующим периодам. С другой стороны, строить]

план, исходя только из максимизации разницы между входящими|

и исходящими денежными потоками тоже нельзя — можно упустить;

Анализ финансового состояния и эффективности работы предприятия

последующие выгоды, которые могли бы быть достигнуты при больших текущих затратах.

Все это требует анализа значений и тенденций изменения значений показателей, а также оборотов статей во всей их совокупности.

АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ И ТЕНДЕНЦИЙ ЕГО ИЗМЕНЕНИЯ

| Рис. 114 |

Анализ финансового состояния и тенденций его изменения производится на основе исследования значений показателей, определенных в справочнике «Финансовые показатели», а также их специальным образом организованных группировок. Помимо этого применяются различные индикаторы, вычисляемые на основе значений показателей и позволяющие комплексно характеризовать ликвидность и финансовую устойчивость предприятия. Сводные данные по тенденциям изменения показателей за интересующий пользователя цикл планирования можно получить с помощью отчета «Значения показателей» (рис. 114).

110 Информационные технологии финансового планирования и экономического анализа

Анализ финансового состояния и эффективности работы предприятия

В заголовке отчета нужно задать вариант бюджета, в соответствии с которым строится отчет, интересующий интервал времени, а также способ построения отчета. В целях анализа наиболее информативным способом представления данных является структура аналитического баланса.

В нем активы делятся на текущие и постоянные. В свою очередь, текущие активы делятся на активы абсолютной, высокой и низкой ликвидности.

К активам абсолютной ликвидности относятся денежные средства и краткосрочные финансовые вложения. Это первый резерв, с помощью которого предприятие может выполнять свои обязательства по расчетам с кредиторами. Если предприятие имеет срочные обязательства, то активы абсолютной ликвидности, по крайней мере, должны им соответствовать.

К активам высокой ликвидности относится дебиторская задолженность. Это те средства, которых еще нет сегодня, но в скором времени они превратятся в деньги, и тогда их можно будет использовать для покрытия обязательств. Другой вопрос: достаточно ли быстро они появятся?

К активам низкой ликвидности относятся запасы товарно-материальных ценностей. Их надо еще превратить в готовую продукцию или продать, чтобы превратить в деньги, которыми можно рассчитаться с поставщиками и кредиторами. Поэтому их и называют активами низкой ликвидности и они стоят только третьими по списку в очереди на использование для расчетов по обязательствам.

Если вывести детальную форму отчета, а не только итоги по группам показателей, то можно увидеть, что в нем к активам низкой ликвидности отнесен также НДС по приобретенным ценностям. Это ведь тоже «имущество», которое в последующем можно использовать для уменьшения долгов бюджету.

Хотя здесь тоже остаются вопросы: ведь использовать его для уменьшения задолженности, в принципе, можно существенно быстрее, чем, например, запасы материалов, рассчитанные на производство продукции с длительным циклом изготовления.

К постоянным активам относятся основные средства и нематериальные активы.

Это то имущество, которое составляет фундамент жизнедеятельности предприятия и которое будет труднее всего реализовать, если в этом возникнет потребность.

Впрочем, и здесь все относительно: если это какое-нибудь дефицитное оборудование, то, возможно, по сходной цене оно «улетит» быстрее, чем вернутся долги от забывчивых покупателей.

Пассивы в аналитическом балансе также разделены на две группы: заемные средства и собственные средства.

Заемные средства, также как и текущие активы, упорядочены по степени срочности.

К краткосрочным пассивам относится текущая кредиторская задолженность: долги поставщикам обычно надо отдавать уже «сей момент». (Впрочем, это у «них», а у нас?).

К среднесрочным пассивам относятся краткосрочные кредиты изай-мы: отдавать надо, но еще не сейчас.

К долгосрочным пассивам относят долгосрочные кредиты и займы: их отдавать не скоро, поэтому можно использовать долго. В том числе и на текущие нужды.

Собственные средства или постоянные пассивы — это то, что вложено собственниками и полученная прибыль. Это тот источник, который никому отдавать не надо. Если, конечно, собственники сами ничего не назанимали, чтобы образовать капитал предприятия. Но до этого аналитическому балансу нет дела.

Отчет «Значения показателей», построенный по фактическим данным показывает, что активы абсолютной ликвидности нашего гипотетического предприятия существенно выросли, а активы низкой ликвидности существенно уменьшились.

Это свидетельствует о том, что в течение периода товары расходовались более интенсивно, чем закупались, что увеличило запас денежных средств.

Наряду с этим существенно, более чем вполовину уменьшилась задолженность поставщикам, а собственные средства за счет полученной за месяц прибыли выросли почти в полтора раза.

Обратите внимание, что отчет состоит из двух частей. В первой фигурируют данные о динамике изменения самих показателей, а во второй («Анализ структуры средств предприятия») приведена своднаятаб-лица, в которой помимо абсолютных показателей фигурирует множество относительных величин.

Приведенные здесь коэффициенты дают сводную характеристику финансового состояния предприятия.

Однако изучать эти коэффициенты лучше по отчету «Финансовый анализ». Начните его формирование (рис. 115).

112 Информационные технологии финансового планирования и экономического анализа

Анализ Финансового состояния и эффективности работы предприятия

Рис. 115

В настройках отчета, как обычно, надо задать вариант бюджета и интервал времени для его построения. Далее, нужно нажать на кнопку Заполнить, после чего в отчет подставляются искомые данные и формируется множество показателей, оформленных в несколько таблиц.

Исследуя отчет «Финансовый анализ» можно видеть, что практически все приводимые в нем данные весьма подробно комментированы. В нем содержится большой объем текстовой информации, объясняющей назначение приводимых показателей и порядок их интерпретации. Многие текстовые комментарии не являются статичными и формируются по-разному, в зависимости от значений рассчитанных показателей. Таким образом, отчет является не только сводом данных, но и, в какой-то степени, аналитическим заключением о состоянии и тенденциях развития предприятия.

В первой части отчета приводится аналитический баланс предприятия на начало и конец выбранного периода.

В целом, его структура нам уже знакома по отчету «Значения показателей». Здесь она дополняется данными, характеризующими относительный вес каждой статьи баланса к его итогу, а также сведениями об изменении статей за период.

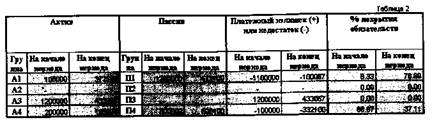

Аналитический баланс в отчете дополняется таблицами, характеризующими ликвидность и финансовую устойчивость предприятия. Так, например, в таблице 2 приводятся сводные данные по основным группам актива и пассива. Именно эти данные являются основой для вычисления индикаторов финансового состояния предприятия (рис. 116).

Анализ ликвидности баланса

Баланс считается абс олютно ликвидным при выполнении следующих условии: