А значение Х-ставки дисконтирования.

Метод дисконтирования - приведения стоимости денежной суммы будущего периода FV к текущей стоимости (Present Value).

Индекс приведения к текущему уровню (табл. 1).

Использование указанных методов широко распространено в финансовом и инвестиционном анализе при расчетах процентов по кредитам и ценным бумагам, в лизинговых операциях, при определении доходов на инвестированный капитал и сроков окупаемости проектов, а также влияния инфляции.

В литературе, в частности в книге ИдрисоваА.В.,руководителя коллектива авторов РЕ, даны таблицы индексов как для наращивания так и приведения(дисконтирования).

Табл.1

| год | 10% | 12% | 14% | 15% | 16% | 18% | 20% |

| 0,909091 | 0,892857 | 0,877193 | 0,869565 | 0,862069 | 0,847458 | 0,833333 | |

| 0,826446 | 0,797194 | 0,769468 | 0,756144 | 0,743163 | 0,718184 | 0,694444 | |

| 0,751315 | 0,71178 | 0,674972 | 0,657516 | 0,640658 | 0,608631 | 0,578704 | |

| 0,683013 | 0,635518 | 0,59208 | 0,571753 | 0,552291 | 0,515789 | 0,482253 | |

| 0,620921 | 0,567427 | 0,519369 | 0,497177 | 0,476113 | 0,437109 | 0,401878 | |

| 0,564474 | 0,506631 | 0,455587 | 0,432328 | 0,410442 | 0,370432 | 0,334898 | |

| 0,513158 | 0,452349 | 0,399637 | 0,375937 | 0,35383 | 0,313925 | 0,279082 | |

| 0,466507 | 0,403883 | 0,350559 | 0,326902 | 0,305025 | 0,266038 | 0,232568 | |

| 0,424098 | 0,36061 | 0,307508 | 0,284262 | 0,262953 | 0,225456 | 0,193807 | |

| 0,385543 | 0,321973 | 0,269744 | 0,247185 | 0,226684 | 0,191064 | 0,161506 |

Пользователям еще придется сталкиватся с приведением денежной суммы, планируемой к получению в виде равномерных годовых поступлений в будущих периодах, к текущему уровню методом аннуитета (Present Vаlue of an Annuity).

Индекс приведения к настоящему периоду ежегодных равномерных поступлений будущих периодов (табл. 2.)

Табл.2.

| год | 10% | 12% | 14% | 15% | 16% | 18% | 20% |

| 0,909091 | 0,892857 | 0,877193 | 0,869565 | 0,862069 | 0,847458 | 0,833333 | |

| 1,735537 | 1,690051 | 1,646661 | 1,625709 | 1,605232 | 1,565642 | 1,527778 | |

| 2,486852 | 2,401831 | 2,321632 | 2,283225 | 2,24589 | 2,174273 | 2,106481 | |

| 3,169865 | 3,037349 | 2,913712 | 2,854978 | 2,798181 | 2,690062 | 2,588735 | |

| 3,790787 | 3,604776 | 3,433081 | 3,352155 | 3,274294 | 3,127171 | 2,990612 | |

| 4,355261 | 4,111407 | 3,888668 | 3,784483 | 3,684736 | 3,497603 | 3,32551 | |

| 4,868419 | 4,563757 | 4,288305 | 4,16042 | 4,038565 | 3,811528 | 3,604592 | |

| 5,334926 | 4,96764 | 4,638864 | 4,487322 | 4,343591 | 4,077566 | 3,83716 |

7.3. Выбор ставки дисконтирования

Ставка дисконтирования есть параметром расчета эффективности, которая позволяет корректировать суммы денежных выплат с учетом различной стоимости денег в разные моменты времени. Показатели эффективности, рассчитанные с учетом ставки дисконтирования, демонстрируют сравнительную эффективность инвестиций в проект относительно других финансовых вложений, доступных для инвесторов.

Ставка дисконтирования Х для анализа эффективности проекта Заявителя, рассчитанного в постоянных (например, в долларах США ли Евро) ценах равняется ставке долгосрочного депозита плюс процент риска потери инвестиционных средств. В случае если Заявитель проводит расчет проекта в текущих (реальных с учетом инфляции) ценах в гривны ставка дисконтирования для разных долгосрочных периодов времени не может иметь постоянное значение, так как ставка депозита в национальной валюте постоянно изменяется. Принимая к вниманию, что большинство проектов в условиях Украины не могут быть корректно рассчитаны в постоянных ценах (то есть в СКВ), возникает серьезная методологическая проблема: как правильно выбрать значение ставки дисконтирования. В этом случае целесообразно проводить два расчета интегральных дисконтированных показателей эффективности инвестиций в гривнах и для его эквивалента в СКВ. Эквивалент финансового результата в СКВ может быть получен с помощью перерасчета соответствующих значений в гривнах по прогнозируемому обменному курсу валют, что был введен в Описании окружающей среды г.2.1. При этом необходимо делать перерасчет курса гривны относительно СКВ ежемесячно. Для эквивалента финансового результата в СКВ ставка дисконтирования может быть принята постоянной на уровне ставок депозита украинских банков в СКВ (долларах США, Евро) плюс процент риска потери инвестированных средств в этот проект в условиях Украины. Такая процедура расчетов реализованная в ИТ Project Expert®.

Для обоснования принятой Заявителем ставки дисконтирования выполняется расчет ставки дисконта Х по вышеприведенному принципу по модели кумулятивного построения (ССМ), в которой ставка дисконтирования определяется как сумма безрисковой ставки прибыльности (% депозита в СКВ) и совокупности премий за отдельные, относящиеся именно к данному проекту риски, оцениваемые экспертным путем. Ставка дисконтирования рассчитывается как сумма этих составных.

Параметры расчета приводятся в следующей таблице:

| Параметры расчета и факторы риска | Описание параметров |

| Безрисковая ставка прибыльности, % | Средняя ставка депозита в долларах США (Евро) в банковских учреждениях в регионе, где планируется реализация проекта |

| Руководящий состав предприятия, % | Премия, которая учитывает эффективность управления и личных качеств ключевых фигур предприятия: предсказуемость, подконтрольность, добросовестность, компетентность |

| Диверсификация рынков сбыта, % | Премия, которая учитывает недостаточную диверсификацию рынков сбыта предприятия в разрезе групп потребителей, географических регионов и т.п. |

| Диверсификация источников ресурсов, % | Премия, которая учитывает недостаточную диверсификацию источников приобретения покупных ресурсов, необходимых для работы предприятия (включая работу) |

| Диверсификация продукции, % | Премия, которая учитывает недостаточную диверсификацию номенклатуры продукции предприятия, наличие преобладающей частицы небольшого количества продуктов в общем объеме реализации |

| Структура и источники капитала, % | Премия, которая учитывает узость набора источников финансирования (не формирование надлежащего амортизационного фонда, недооценки стоимости привлечение денежного средства, не использование прогрессивных форм финансирования) |

| Размер предприятия, % | Премия, которая учитывает риски вложения в малое предприятие, связанные с недостаточной инвестиционной возможностью, финансовой нестойкостью предприятия и небольшим размером уставного капитала |

| Риск страны выполнения, % | Премия, которая учитывает риски потерь прав собственности, непредвиденного изменения законодательства, уменьшение национального дохода, изменения персонала в органах управления, внешнеполитические риски и др. |

| Другие риски, % | Премия, которая учитывает другие специфические для данного предприятия (проекта) риски |

Шкала для выбора факторов риска рассчитывается по формуле

Ш= (100%-депозит в СКВ%)/8

Справочно. Минэкономики Украины рекомендует ставку дисконтирования для Украины на уровне 15-20% .

7.4. Расчет и анализ интегральных показателей эффективности инвестиций

Срок окупаемости проекта

(Payback Period -PBP)

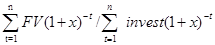

Сроком окупаемости проекта называется срок, за который сумма чистого движения денежного средства (Cash flows) от операционной деятельности предприятия FVop покроет выплаты на инвестиции. В качестве показателя эффективности проекта инвесторы обычно используют дисконтированный срок окупаемости (Discounted payback period - DPP) что рассчитывается как срок к моменту выполнения равенства:

где invest- инвестируемые в проект денежные средства, денежные ед.

Срок окупаемости обычно измеряется в годах или месяцах.

Достоинством периода окупаемости проекта есть то, что он довольно хорошо характеризует риск проекта. Как недостатки можно отметить то, что период окупаемости не отображает эффективность проекта после периода окупаемости и не может быть использован для определения прибыльности проекта.

Чистый приведенный доход

(Net Present Vаlue - NPV)

Чистый приведенный доход представляет собой оценку настоящей (нынешней) стоимости суммарного будущего дохода, полученного за анализируемый период проекта .

Чистый приведенный доход равняется сумме чистого движения средства (Cash flows) от всех видов деятельности FV за анализируемый период за исключением стоимости суммарных инвестиционных затрат (выплат), дисконтированных с помощью соответствующей процентной ставки x.

NPV=

NPV используется для оценивания и ранжирования разных инвестиционных предложений , с использованием общей базы для сравнения. Инвестор рассматривает только те проекты, NPV которых имеет положительное значение.

Индекс прибыльности

(Profitability Index - PI)

Индекс прибыльности - критерий оценки инвестиционного проекта определяется как частица от деления суммы дисконтированного чистого движения средств (Cash flows ) всех видов деятельности FV за анализируемый период на суммарную дисконтированную стоимость инвестиций (выплат), связанных с его реализацией.

PI=

Индекс прибыльности также есть одним из показателей, на основании которого делают сравнения разных проектов и принимают решение о финансировании. Он показывает что доход приносит вложенная денежная единица.

Внутренняя норма рентабельности

(Internal Rate of Return - IRR)

Внутреннюю норму рентабельности иногда называют - коэффициентом рентабельности инвестиций, которая рассчитывается путем определения ставки дисконтирования (x =IRR), при которой сумма приведенного чистого движения средств (Cash flows) от всех видов деятельности (FV) за анализируемый период равняется сумме приведенных инвестиционных выплат.

Значение внутренней нормы рентабельности, при котором проект можно считать эффективным для инвестора, должно превышать условную стоимость капитала для инвестора при альтернативных вложениях денег, например, ставку по банковским депозитам и ценным бумагам с учетом премии за риск потери инвестированных средств.

Правило, соответственно которого инвесторы принимают к рассмотрению проекты - проект должен иметь чистый приведенный доход NPV положительный и как наибольший, индекс прибыльности PI не меньше единицы, внутреннюю норму рентабельности IRR больше ставки дисконта и срок окупаемости минимальный.

VIII. ИСПОЛЬЗОВАНИЕ ИКТ Project Expert® ПРИ ВЫПОЛНЕНИИ ФИНАНСОВО-ЭКОНОМИЧЕСКОГО АНАЛИЗА И КОНТРОЛЯ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ.

8.1.Схема взаимодействия инвестор – предприниматель

8.2. Схема регламента использования ИТ Project Exper® при проведении экспертиз в ГОСИНОФОНДЕ

8.3. Достоверность прединвестиционных исследований

Достоверность различных видов прединвестиционных исследований по данным UNIDO составляет:

| Исследование возможностей | 30% |

| Предварительная экспертиза | 20% |

| Бизнес-план (ТЭО) | 10% |

8.4. Проектная группа

Целесообразно осуществлять разработку Бизнес-плана (ТЭО) группой экспертов, хотя зачастую под давлением таких обстоятельств, как недостаток средств и времени, а также отсутствие экспертизы на должном уровне, удается привлекать лишь маленькие экспертные группы. В зависимости от условий, типа и рамок проекта, в идеальном случае в команду должны входить специалисты в следующих областях:

1. Экономика предприятия (желательно, чтобы специалист в этой области являлся руководителем группы).

2. Маркетинг(аналитик в области рынка или эксперт в области маркетинга).

3. Технология(специалист в соответствующей отрасли)

4. Промышленное проектирование и машиностроение .

5. Оценка воздействия на окружающую среду.

6. Промышленный менеджмент( включая управление кадрами).

7. Финансы и бухгалтерский учет в промышленности (включая налоговое законодательство).

Обязательным условием является участие в разработке ТЭО (Бизнес-плана) проектоустроителя. В течении подготовки Бизнес-плана многие решения (например, в отношении маркетинга и производственных программ а также выбора альтернатив) должны приниматься проектоустроителями.

8.5. Стоимость финансирование прединвестиционных исследований.

Не существует установленных норм , определяющих стоимость прединвестиционных исследований. Эта величина зависит от таких факторов, как масштаб и природа проектов, вид, рамки и глубина прединвестиционных исследований, от организаций- заказчиков и подрядчиков исследований, а также от времени и усилий, требуемых для сбора и анализа информации. На практике стоимость исследований увязывается с определенным количеством необходимых человеко-месяцев. По данным UNIDO для исследования возможностей и предварительных экспертиз требуется не более 2-3 человеко-месяцев. Для ТЭО (детальной экспертизы и подготовки Бизнес-плана) от 6 до 12.

Издержки на ТЭО должны рассчитываться в каждом конкретном случае и покрывать расходы по заработной плате, командировкам, на специальные методики, литературу, программное обеспечение, информационные носители, затраты на информационное обслуживание (правовые БД, Интерент, профессиональные конференции), повышение квалификации, составлению документов, их печатанью и офисных накладных расходов.

По данным UNIDO в развитых капиталистических странах расходы на прединвестиционные исследования выражаемые в процентах от инвестиционных издержек, приблизительно следующие

· 0,2 - 0,5 % на исследования возможностей ,ПЭ.

· 1,0 - 3 % на ТЭО (Бизнес-план) для небольших или средних промышленных проектов.

· 0,2 - 1 % на ТЭО (для крупных предприятий или крупных проектов со сложной технологией).

Эти цифры приблизительны. Реальная оплата услуг консультационных и инжиниринговых фирм может существенно отличаться в зависимости:

n опыта консультанта;

n сложности исследуемой отрасли;

n заинтересованности консультанта в дальнейшей работе над проектом, что может побудить его запросить невысокую плату с целью установления деловых отношений;

n техническая компетентность клиента при работе с консультантом.

Издержки на ТЭО могут финансироваться : инвестором, инвестором совместно с авторами, проекта, или самостоятельно автором (заявителем) проекта. Опыт показывает, что совместное финансирование прединвестиционных исследований дает лучшие шансы на доведение проекта до стадии инвестирования.