Финансирование государственного долга.

(1) финансирование временного или проходящего (или приходящего) дефицита госбюджета путем получения займов у частного населения.

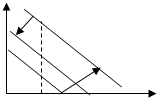

Предположим ставка налога снижается при прочих равных условиях это может привести к сокращению доходных статей бюджета и к увеличению его дефицита.

В этой ституации линия агрегированного спроса поведет себя следующим образом:

В этой ституации линия агрегированного спроса поведет себя следующим образом:

AD2

AD3

2

AD1

1

У*

1шаг:снижение налоговых ставокÞменяет наклон линия ISÞсдвигается линия AD (вправо): AD1→AD2

2шаг:в этой ситуации (снижение налоговых ставок) правительство компенсирует недостающие налоговые поступления путем продажи государственных ценных бумаг, субъекты экономики приобретают государственные ценные бумагиÞсвободные денежные средства у них сокращаютсяÞ AD2→AD3, AD3 чуть правее AD1. Поясним почему это так (AD3>AD1): у экономических субъектов сокращаются свободные денежные средства, но на них они приобретают государственные ценные бумаги – это в нормальных условиях – высоко ликвидный активÞAD3 чуть правее AD1, так как вы знаете, что вы всегда и оперативно можете конвертировать государственные ценные бумаги в деньги.

В неоклассической теории известна проблема Рикардо – Барро, суть которой заключается в следующем:

Влияние сокращения налогов на макроэкономическую динамику, в конечном итоге сводится к нулю (в долгосрочном периоде). Если первоначально снижение налоговых ставок приводит к росту агрегированного спроса, то затем в силу того, что на рынок как правило выбрасывают дополнительные государственные обязательства агрегированный спрос опускается на уровень существенно более низкий чем уровень до снижения налоговых ставок. Незаплаченные сегодня налоги являются, по сути, налогами, которые потом придется платить в будущем, следовательно уменьшая налоговые ставки правительство может увеличить агрегированный спрос лишь в краткосрочном плане, в долгосрочном это не даст желаемый эффект.

(2) финансирование дефицита государственного бюджета путем получения займов у не госсектора.

Пусть экономика не растет в течении целого ряда лет. В этих условиях с очень большой вероятностью каждый год имеет место дефицит государственного бюджета Þ каждый год дефицит государственного бюджета растет. В этих условиях финансирование его через получение займов у не государственного сектора становится все более затруднительным, так как в каждом новом году правительство должно платить не только за прошлый долг, но и за прирост государственного долга в этом, следовательно проценты по погашению государственного долга могут достигнуть такой величины, что правительство большую часть своих доходов вынуждено будет направлять на выплату процентов и погашение государственного долга, это может радикально уменьшить финансирование расходных статей бюджета, что чревато социальной и экономической нестабильностью.

Опыт других стран показывает однако, что целыми десятилетиями может существовать дефицит государственного бюджета, но это не приводит в условиях растущей экономики к каким-нибудь социально-экономическим последствиям (пример США). Важно анализировать соотношение дефицита государственного бюджета и ВНП: b = DB/Р*У (5)

DB – государственный долг, Р – уровень цен, У – реальный ВНП

Если DB>РУ (b>1) – опасность, так как проценты по государственному долгу будут составлять значительную часть бюджета.

Можно показать что b растет если: ∆b = b(r – у) – х >0 (6)

r – реальная ставка процента = номинальная ставка процента минус темп роста цен = i – π

у = У/У-1 – темп роста реального ВНП

х – отношение первичного дефицита государственного бюджета к номинальному ВНП = Bр/Р*У.