Состав исходной информации

Основной базой исходной информации для эконометрических исследований служат данные статистики либо данные бухгалтерского учета. Исследуемые эконометрикой взаимосвязи стохастичны по своей природе, т. е. позволяют устанавливать лишь вероятностные соотношения между значениями x и y, являющимися случайными величинами.

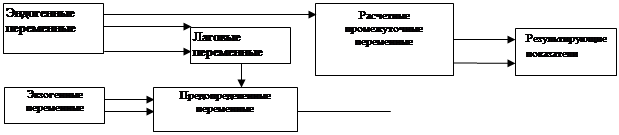

В эконометрической модели любого типа все участвующие в ней переменные, поддающиеся измерению, разделяются на:

– «входные» переменные, так называемые экзогенные («внешние», автономные), объясняющие – в определенной степени управляемые;

– «выходные» переменные, так называемые эндогенные (формируются в процессе и «внутри» социально-экономической системы) – объясняемые переменные;

– латентные (скрытые, т.е не поддающиеся непосредственному измерению) случайные «остаточные» переменные [1].

Кроме того вводится понятие предопределенных переменных, формирующихся из всех экзогенных переменных («привязанных» к прошлым, текущему и будущим моментам времени) и так называемых лаговых эндогенных переменных (эндогенных переменных, значение которых уже вычислены в прошлые по отношению к текущему моменты времени, т. е. уже известных, заданных).

Следовательно, эконометрическая модель служит для получения эндогенных переменных в зависимости от значений экзогенных и лаговых эндогенных переменных.

Схема взаимосвязи переменных в эконометрических моделях представлены на рис.6.

| |||

| Рис.6. Схема взаимосвязи переменных. |

В эконометрической модели используется два типа исходных данных:

· данные, характеризующие совокупность различных объектов в определенный момент (период) времени;

· данные, характеризующие один объект за ряд последовательных моментов (периодов) времени.

Модели, построенные по информации первого типа, называются пространственными моделями. Модели, построенные на основе информации второго типа – называются моделями временных рядов.