II. Облигация

Облигация- это срочная долговая ценная бумага, которая удостоверяет отношение займа между ее владельцем и эмитентом. Облигации могут выпускать государство в лице общегосударственных и местных органов власти, акционерные общества, частные предприятия. Наиболее важное отличие облигации от акции состоит в том, что она представляет собой долговое обязательство эмитента, т. е. предоставленный ему кредит, оформленный в виде ценной бумаги. Все платежи по облигации эмитент должен осуществлять в первую очередь по сравнению с акциями и в обязательном порядке. Платежи обеспечиваются имуществом эмитента.

Облигация является срочной бумагой, т. е. эмитируется на определенный период времени, и по его истечении должна выкупаться. Как правило, эмитент выкупает ее по номиналу. Облигации могут выпускаться с условием досрочного отзыва или погашения.

Минимальный срок, на который может выпускаться облигация, не ограничен. В отношении государственных ценных бумаг закон «О государственном внутреннем долге Российской Федерации» предусматривает, что они не могут выпускаться на срок более 30 лет. По времени обращения они подразделяются на краткосрочные (до 1 года), среднесрочные (от 1 года до 5 лет) и долгосрочные (от 5 до 30 лет).

Облигации могут быть именными и на предъявителя.

Существуют различные виды облигаций. Классическая облигация представляет собой ценную бумагу, по которой выплачивается фиксированный доход. Доход по облигации называют процентом, или купоном.Саму облигацию именуют купонной, или твердопроцентной бумагой. Поскольку для рыночной экономики характерна инфляция, то твер-допроцентная бумага не всегда отвечает интересам инвесторов. Поэтому появились облигации с плавающим (переменным) купоном. Величина купона у них меняется в зависимости от изменения показателя, к которому «привязан» купон. Например, это может быть индекс потребительских цен, поскольку он отражает уровень инфляции, или индекс цен какого-либо товара и т.п.

В условиях инфляции обесценению подвергается и номинал бумаги. Поэтому существуют индексируемые облигации. У них плавающим является не только купон, но индексируется также и номинал.

Существуют облигации бескупонные. В качестве синонимов используются термины «облигация с нулевым купоном» или «чистая дисконтная облигация». Бескупонная облигация - это ценная бумага, которая не имеет купонов. Доход инвестора возникает за счет разницы между ценой погашения облигации (номиналом) и ценой ее приобретения.

Следующий вид облигации - это конвертируемая облигация. В соответствии с условиями эмиссии ее можно обменять на акции или другие облигации. Чаще всего, это обыкновенные акции АО, выпустившего облигации. Смысл приобретения конвертируемой в обыкновенные акции облигации состоит в том, чтобы, с одной стороны, гарантировать получение дохода, приносимого облигацией в случае не очень успешной работы АО, а, с другой стороны, сохранить возможность увеличить доход, конвертировав облигацию в акцию, если по ней стали выплачиваться высокие дивиденды.

Облигация имеет номинал. Как общее правило, при погашении бумаги инвестору выплачивается сумма, равная номиналу.

Если облигация не является бескупонной, то доход по ней задается в виде купона. Купон представляет собой определенный процент. Например, номинал облигации 1 млн. руб., купон 20%. Чтобы узнать величину купона в рублях, необходимо купонный процент умножить на номинал. Так, например, 20% от номинала составит величину купона, равную 200 тыс. руб.

Как общее правило, значение купона объявляется в расчете на год, однако выплачиваться он может и чаще - раз в полгода, квартал. Если в нашем примере купон составляет 200 тыс. руб. за год, то в случае его выплаты два раза в год инвестор будет получать по 100 тыс. руб. каждые полгода; если купон выплачивается ежеквартально, то сумма каждого платежа составит 50 тыс. руб.

Курсовая стоимостькупонной облигации определяется по формуле:

(4)

(4)

где Р — цена облигации,

С - купон,

N - номинал,

п - число лет до погашения облигации,

r — доходность до погашения облигации.

Например, N = 1 млн. руб., купон - 20%, доходность до погашения -15%, до погашения остается три года. Тогда цена облигации равна:

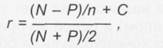

Ориентировочная доходностькупонной облигации определяется по формуле:

(5)

(5)

где r - доходность до погашения, рынок ценных бумаг

N - номинал облигации, Р - цена облигации, п - число лет до погашения, С- купон.

Например, N = 1000 руб., Р = 850 руб., n = 4 года, купон равен 15%. Тогда доходность облигации составит:

(1000 - 850)/4 + 150

г =------------------------------= 0,2027, или 20,27%

(1000 + 850)/2

В зависимости от ситуации на рынке купонная облигация может продаваться по цене как ниже, так и выше номинала. Разность между номиналом облигации и ценой, если она ниже номинала, называется скидкой (дисконтом), или дезажио. Например, номинал облигации 1 млн. руб., цена 960 тыс. руб. В этом случае скидка равна 40 тыс. руб.

Разность между ценой облигации, если она выше номинала, и номиналом называется премией, или ажио. Например, цена облигации 1020 тыс. руб, тогда премия равна 20 тыс. руб.

Котировки облигации принято давать в процентах. При этом номинал бумаги принимается за 100%. Чтобы узнать по котировке стоимость облигации в рублях, следует умножить котировку в процентах на номинал облигации. Например, номинал облигации равен 1 тыс. руб., цена - 96%. Это означает, что она стоит 960 руб.

Изменение цены облигации измеряют в пунктах. Один пункт равен 1%. Например, цена бумаги увеличилась с 90% до 95%. Это означает, что она выросла на 5 пунктов.

Доход по облигации с нулевым купоном представляет собой разницу между номиналом и ценой приобретения бумаги. Доход по купонной облигации - это чаще всего сумма двух слагаемых: купонных платежей и величины скидки, или купонных платежей, и величины премии. В последнем случае премия уменьшает доход инвестора. Например, вкладчик купил облигацию с погашением через год номиналом 1 млн. руб. и купоном 20% за 960 тыс. руб. В конце года ему выплатят 200 тыс. руб. по купону. Так как облигация погашается по номиналу, то он выигрывает еще 40 тыс. руб. за счет разности между номиналом и уплаченной ценой. Таким образом, его доход составит 240 тыс. руб.

Предположим, что в нашем примере инвестор купил облигацию не со скидкой, а с премией в 20 тыс. руб., т. е. по цене 1020 тыс. руб. Поскольку в конце года облигация погашается по номиналу, то он теряет сумму премии и его доход с учетом выплаты по купону составит: 200 тыс. - 20 тыс. = 180 тыс. В зависимости от состояния рынка цена купонной облигации может быть выше или ниже номинала. Однако к моменту ее погашения она обязательно должна равняться номиналу, так как бумага погашается по номиналу.

Современный отечественный рынок облигаций - это, главным образом, рынок государственных облигаций. Государственные облигации можно разделить на облигации рыночных и нерыночных займов. Облигации рыночных займов свободно обращаются на вторичном рынке. Наиболее известными из них до августа 1998 г. являлись государственные краткосрочные облигации (ГКО), облигации федеральных займов (ОФЗ), облигации государственного сберегательного займа (ОГСЗ), облигации внутреннего валютного займа (ОВВЗ). Облигации нерыночных займов не могут обращаться на вторичном рынке.

Завершая характеристику облигаций, следует дать определение таким понятиям, как еврооблигация и мировая облигация, которые встречаются в практике западных стран. В современных условиях Россия также вышла на рынок еврооблигаций со своими бумагами. Еврооблигация - это облигация, выпущенная эмитентом в валюте другой страны. Чаще всего облигации выпускаются в долларах США эмитентами не из США. Данный рынок возник для того, чтобы обойти законодательные препятствия страны, в валюте которой выпущена бумага. Мировая облигация - это облигация, которая одновременно выпускается в нескольких странах. Эмиссия такой бумаги требует взаимодействия между клиринговыми системами данных стран, чтобы облигация легко могла пересекать границы.