Системы обменных курсов: плавающий и фиксированный курс валюты

Курс той или иной валюты, как и цена любого другого товара в рыночной экономике, определяется взаимодействием спроса и предложения на валютном рынке. Построим простейшую модель функционирования валютного рынка. Кто выступает в качестве субъектов операций на валютном рынке? Если мы оставим пока в стороне международное кредитование и заимствование, то можно утверждать, что спрос на иностранную валюту предъявляют импортеры, которым валюта нужна для закупки товаров и услуг на внешних рынках, а предложение иностранной валюты обеспечивают экспортеры, продавая на внешних рынках отечественные товары и услуги.[231]

Опишем рынок иностранной валюты с помощью графика (рис. 28.8) в координатах обменного курса (ось ординат) и количества иностранной валюты (ось абсцисс).

Предположим, что на рынок иностранной валюты выходят российские импортеры и экспортеры, а внешнеторговые расчеты осуществляются в долларах. Кривая спроса на доллары (D$) имеет отрицательный наклон: чем выше курс доллара, (соответственно ниже курс рубля), т. е. чем больше рублей стоит один доллар, тем меньше спрос на доллары со стороны импортеров, поскольку импортные товары становятся дороже на российском рынке и объемы импорта сокращаются.

Кривая предложения долларов (S$), наоборот, имеет положительный наклон: чем выше курс доллара (соответственно ниже курс рубля), тем больше спрос на российские товары, так как они становятся дешевле для иностранцев и объемы экспорта возрастают.

Кривые спроса на доллары и предложения долларов на валютном рынке пересекаются в точке Е, определяя равновесный номинальный обменный курс доллара еf Одновременно при сделанных нами предположениях точка Е отражает нулевое сальдо по счету текущих операций. При более высоком номинальном обменном курсе доллара предложение долларов превысит спрос на них, и обменный курс понизится до равновесного уровня. При более низком обменном курсе, наоборот, спрос на доллары окажется выше их предложения, и обменный курс поднимется до равновесного уровня.[232]

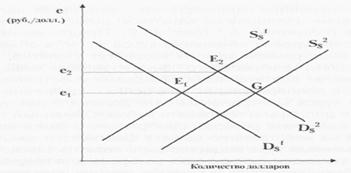

Предположим теперь, что спрос на доллары возрастает (например, в результате возросшего предпочтения российскими потребителями американских товаров) и кривая спроса на доллары перемещается из положения D$1 в положение D$2 (рис. 28.9). Что произойдет с обменным курсом доллара?

Ответ на этот вопрос зависит от того, какую систему обменного курса использует государство. Существуют две основные системы валютных курсов - система свободно плавающих, или гибких, валютных курсов и система фиксированных валютных курсов.

При системе свободно плавающих валютных курсовЦентральный банк не вмешивается в деятельность валютного рынка, и равновесный обменный курс устанавливается в результате взаимодействия спроса и предложения. В этом случае увеличение спроса на доллары приведет к тому, что новая точка равновесия на валютном рынке Е2 будет соответствовать более высокому курсу доллара е2(рис. 28.9). Произошло удорожание доллара и, соответственно, удешевление рубля. Заметим, что термины «обесценение» и «удорожание» валюты используются при анализе динамики обменного курса только при системе свободного плавания.

Рис. 28.9. Формирование равновесного курса валюты при фиксированном и плавающем обменном курсе

Снижение спроса на доллары, наоборот, приведет к удешевлению доллара и удорожанию рубля. Таким образом, при плавающем обменном курсе его величина зависит от факторов, определяющих спрос и предложение иностранной валюты. Мы уже говорили, что среди этих факторов основными являются объемы экспортных и импортных операций. Вместе с тем, страновые различия в реальных процентных ставках, мотивы спекуляции и предосторожности также играют огромную роль в динамике спроса и предложения валюты. Например, в России в 1990-е гг. инфляционные ожидания неоднократно приводили к резкому росту спроса на иностранную валюту и соответствующему обесценению рубля.

При системе фиксированного валютного курсаЦентральный банк фиксирует обменный курс и берет на себя обязательство поддерживать неизменным его уровень. В случае отклонения зафиксированного уровня обменного курса от его равновесного значения Центральный банк осуществляет интервенцию на валютном рынке, т. е. покупает или продает иностранную валюту с целью поддержать объявленный уровень обменного курса.

Поэтому в нашем примере при увеличении спроса на доллары роста обменного курса доллара не произойдет: Центральный банк должен будет в ходе интервенции израсходовать часть своих валютных резервов, и предложение долларов на валютном рынке увеличится - кривая S$1 сдвинется в положение S$2 (рис. 28.9). Предложение уравновесит спрос при прежнем уровне обменного курса е1 хотя объемы сделок по купле-продаже иностранной валюты возрастут. Понятно, что подобные действия со стороны Центрального банка возможны лишь в том случае, если он располагает достаточными резервами иностранной валюты.

Если спрос на доллары упадет, то в целях поддержания фиксированного обменного курса Центральный банк должен будет уже скупать на валютном рынке доллары и продавать рубли. Обменный курс останется неизменным, а валютные резервы Центрального банка возрастут.

Рост спроса на иностранную валюту фактически означает, что фиксированный обменный курс национальной валюты завышен. Если Центральный банк не имеет достаточных резервов для поддержания такого завышенного обменного курса в течение длительного периода, он рано или поздно официально объявит о понижении обменного курса национальной валюты - девальвации.Если курс национальной валюты оказывается заниженным, то Центральный банк может объявить о его повышении - ревальвации.Термины «девальвация» и «ревальвация» используются только тогда, когда происходит пересмотр уровня фиксированного обменного курса.

Недостаточный уровень валютных резервов представляет большую проблему для Центрального банка. Если об этом становится известно спекулянтам, они попытаются воспользоваться неравновесной ситуацией, сложившейся на валютном рынке, и начнут избавляться от национальной валюты, скупая иностранную валюту в надежде получить прибыль при ее последующей продаже после девальвации по более выгодному обменному курсу.

В результате подобных спекулятивных натисков на национальную валюту Центральный банк может очень быстро потерять резервы иностранной валюты. Поэтому задача Центрального банка в подобных случаях - защитить свои валютные резервы либо девальвируя валюту раньше, чем начнутся спекулятивные атаки на нее, либо переходя к системе гибкого обменного курса.

Влияние девальвации на платежный баланс и экономику в целом весьма неоднозначно. Девальвация обычно оказывает двойное воздействие на импорт: повышается цена импортных товаров в отечественной валюте и, следовательно, уменьшаются его объемы. То, насколько сократятся объемы импорта, зависит от эластичности спроса на импорт по цене. Для каждого вида импортируемой продукции это изменение будет, очевидно, разным. Однако, поскольку коэффициент эластичности спроса зависит от фактора времени (в краткосрочном периоде коэффициент эластичности, как правило, ниже, чем в долгосрочном), сокращение физических объемов импорта сразу после девальвации будет небольшим.

Снижение номинального обменного курса увеличивает экспортную выручку в национальной валюте, получаемую экспортерами, и таким образом создает стимулы для увеличения объемов производства продукции на экспорт. Вместе с тем, для того, чтобы реально изменились физические объемы экспорта, должен измениться спрос на мировом рынке, т. е. должна измениться цена. Другими словами, изменение номинального обменного курса может повлиять на объемы экспорта лишь в том случае, если экспортеры изменят цены на свою продукцию.

С этой точки зрения воздействие изменения обменного курса на стоимость и физические объемы экспорта зависит от нескольких параметров, среди которых основными являются эластичность спроса на мировом рынке на данный продукт и эластичность предложения продукции на экспорт. На этот последний параметр определяющее влияние оказывает фактор времени. Чем дольше временной период, тем более эластично предложение, т. е. тем в большей степени производители могут отреагировать на изменение обменного курса и изменить объемы поставок на внешний рынок. Можно утверждать поэтому, что экспорт реагирует на изменение обменного курса с некоторым, иногда довольно значительным, лагом.

Кроме того, следует учитывать, что в первые месяцы после девальвации экспорт и импорт осуществляются на базе контрактов, заключенных раньше на основе старого обменного курса.

Таким образом, в целом в краткосрочном периоде объемы экспорта и импорта слабо реагируют на изменившийся обменный курс. В то же время, цена импортных товаров в национальной валюте возрастает, а цена экспортных товаров в пересчете в иностранную валюту падает. Поэтому при девальвации национальной валюты сальдо торгового баланса, как правило, ухудшается в течение нескольких месяцев после девальвации, и лишь затем проявляется обратная тенденция. Реакция чистого экспорта (NX) на девальвацию с учетом лага (промежутка времени) может быть представлена в виде кривой, которая носит название «Джей-кривая» из-за своей формы, напоминающей английскую букву J (см. рис. 28.10). Исходное допущение при построении кривой состоит в начальном нулевом сальдо торгового баланса. Обычно эффект «Джей-кривой» продолжается от полугода до года.

На выбор страной системы обменного курса оказывают воздействие действующие международные соглашения, прежде всего, устав Международного Валютного Фонда.

Рис. 28.10. «Джей-кривая»

После второй мировой войны существовала Бреттон-вудская валютная система, в рамках которой страны-члены МВФ были обязаны поддерживать фактически фиксированные курсы валют, которые могли отклоняться от зафиксированного паритета не более чем на 1%. В середине 1970-х гг. Бреттон-вудская валютная система прекратила свое существование, и в соответствии с Ямайским соглашением странам-членам МВФ теперь предоставлена свобода выбора системы обменного курса[233] В настоящее время в разных странах применяются разные режимы обменного курса - от жестко фиксированного до свободно плавающего.

Крайней формой фиксации обменного курса является так называемое «валютное управление», когда не только обменный курс жестко фиксируется по отношению к иностранной валюте, но и эмиссия национальной валюты должна быть полностью обеспечена запасами иностранной валюты.

Однако количество стран, использующих систему жестко фиксированного обменного курса, невелико. Чаще применяются более гибкие варианты систем обменного курса (но не свободно плавающие курсы), дающие большую свободу государству при проведении экономической политики. Среди таких гибких схем функционирования валютного рынка можно назвать следующие:

- ограниченно гибкий курс, когда фиксируется паритет по отношению к какой либо валюте, а обменный курс может колебаться вокруг этого паритета в определенных пределах;

- корректируемый обменный курс, когда обменный курс корректируется более или менее автоматически в соответствии с изменением определенных экономических показателей (в качестве такого показателя может выступать, например, реальный эффективный обменный курс, который отражает скорректированные в соответствии с темпами инфляции изменения стоимости данной валюты по отношению к валютам стран - торговых партнеров);

управляемо плавающий обменный курс, когда Центральный банк устанавливает обменный курс и часто его корректирует, исходя из состояния платежного баланса или уровня официальных резервов, однако эта корректировка не носит автоматического характера.

Важно подчеркнуть, что в реальной практике иногда трудно четко определить, является ли обменный курс фиксированным или плавающим. С одной стороны, некоторые страны, которые официально объявили о фиксации обменного курса, позволяют ему отклоняться от зафиксированного уровня в довольно широких пределах или часто пересматривают этот уровень, так что такой режим обменного курса похож на плавающий. С другой стороны, во многих случаях независимо плавающие обменные курсы на деле регулируются государством посредством интервенций на валютных рынках, причем размеры этих интервенций иногда таковы, что плавающий обменный курс мало чем отличается от фиксированного. В этом случае говорят о «грязном плавании» в отличие от «чистого плавания», когда определение обменного курса происходит на рынке без вмешательства центрального банка.

Следует также отметить, что за последние годы определенное распространение получили гибридные системы обменного курса,представляющие собой как бы промежуточные варианты между фиксированным и гибким обменным курсом. Наиболее известными из них являются валютный коридор и «ползущая» фиксация. При использовании валютного коридора устанавливаются пределы колебаний обменного курса, которые государство обязуется поддерживать. Если эти пределы колебаний устанавливаются вокруг зафиксированного центрального курса (паритета), то валютный коридор не отличается от системы ограниченно гибкого курса. Однако часто центральный курс не устанавливается, а государство просто определяет границы в национальной валюте, в пределах которых может колебаться обменный курс. При этом валютный коридор может быть разной ширины, одна из границ коридора или обе могут изменяться, коридор может быть горизонтальным или наклонным, наконец, государство может переносить коридор на другой уровень.

«Ползущая» фиксация напоминает механизм валютного коридора с фиксированным центральным курсом, однако этот центральный курс (паритет) достаточно часто пересматривается (т.е. происходит девальвация или ревальвация валюты). Другими словами, «ползущая» фиксация - это валютный коридор, причем достаточно узкий, уровень которого, однако, регулярно изменяется.

Выбор системы обменного курса какой-либо страной определяется многими факторами, в том числе: уровнем развития и размерами экономики, степенью ее открытости, состоянием финансовых рынков, степенью диверсифицированности производства, состоянием платежного баланса, уровнем конкурентоспособности, величиной резервов иностранной валюты, степенью зависимости экономики от внешней торговли, состоянием национальной денежной системы.

Гибкий (или плавающий) обменный курс наиболее предпочтителен для больших относительно «закрытых» экономик с высоко диверсифицированной структурой производства, с относительно высоким уровнем экономического и финансового развития.

В то же время фиксированный обменный курс в его различных формах оказывается более предпочтительным для небольших открытых экономик, сильно зависимых от внешней торговли, с высокой долей отдельных стран в их внешнеторговом обороте.

В целом ни один из крайних вариантов системы обменного курса -постоянно фиксированный или абсолютно гибкий - не является оптимальным с точки зрения обеспечения макроэкономического равновесия, имея в виду полную занятость, стабильность цен, устойчивость экономического роста.

Основное преимущество системы фиксированных валютных курсов - их предсказуемость и определенность, что положительно сказывается на объемах внешней торговли и международных кредитов. Фиксированный обменный курс может успешно использоваться как «номинальный якорь»[234] в борьбе с инфляцией, как показывает опыт развивающихся стран и стран с переходной экономикой, т. е. являться ориентиром при разработке других макроэкономических показателей в программах стабилизации.

Недостатки данной системы состоят, во-первых, в невозможности проведения независимой кредитно-денежной политики, поскольку все действия Центрального банка направлены исключительно на поддержание объявленного уровня обменного курса, а во-вторых, в большой вероятности ошибок при выборе фиксируемого уровня обменного курса, что чревато значительными потерями официальных валютных резервов и снижением конкурентоспособности национальной продукции.

Основное достоинство системы гибких валютных курсов заключается в том, что они выступают «автоматическими стабилизаторами», способствующими урегулированию платежных балансов без видимых потерь официальных валютных резервов, и не требуют вмешательства Центрального банка в рыночный механизм. В этом случае, кредитно-денежная политика, свободная от решения задач урегулирования платежного баланса, может использоваться для решения внутренних экономических проблем (достижения полной занятости, ускорения экономического роста и др.). В то же время значительные колебания валютных курсов отрицательно сказываются на международной торговле и финансах, порождая риск и неопределенность в международных экономических отношениях.