Факторы, определяющие сдвиги кривых спроса и предложения на рынке заемных средств

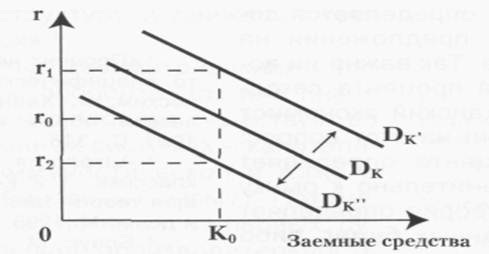

Изображенные на рис. 12.7. кривые спроса и предложения на рынке заемных средств (ссудного капитала) могут смещаться под влиянием самых различных факторов. Обратимся вначале к факторам изменения спроса на ссудный капитал, отражаемого кривой Dк(cм.pис.12.8.).

Во-первых, изменение спроса может произойти из-за уменьшения или увеличения предельной производительности физического капитала, который и приобретается фирмами посредством рынка заемных средств. Здесь мы в очередной раз видим взаимосвязь между рынком услуг физического капитала и рынком ссудного капитала. Допустим, произошло повышение предельной производительности капитала. Тогда кривая Dк сместится вверх-вправо, в положение Dk,.

Почему это происходит? Важнейшая причина - изменения в технике и технологии производства и, в целом, научно-технический прогресс (НТП). Ведь если абстрагироваться от фактора НТП, то по мере роста привлекаемого капитала должен действовать закон убывающей доходности и, следовательно, уменьшение доходности новых капиталовложений. В результате должно происходить и уменьшение ставки процента, если наше объяснение ведется в рамках реальных теорий процента. Однако в историческом плане эта тенденция к падению уровня процентной ставки может быть заторможена или парализована тем влиянием,

Рис. 12.8. Смещение кривой спроса на заемные средства

которое оказывает на производство НТП. Происходящий рост предельной производительности капитала показывает, что под воздействием НТП тому же объему спроса на заемные средства К0 будет соответствовать более высокая ставка r1 Однако, не будем забывать, что НТП может выражаться и во внедрении капиталосберегающих технологий (например, точное литье). Тогда кривая спроса Dk сместится вниз-влево, в положение Dk,,, и при объеме заемных средств К0 ставка процента снизится до r2.

Во-вторых, сдвиг спроса на капитал может происходить из-за изменений во вкусах и предпочтениях потребителей. Ведь спрос на физический капитал - это производный спрос. И если падает спрос на бетон, то уменьшится и спрос на бетономешалки, что отразится и на уменьшении спроса на рынке заемных средств. Можно обратиться и к потребительским товарам: падает спрос на хлеб, следовательно, сократится спрос на зерно, а вслед за этим и на зерноуборочные комбайны.

В-третьих, инфляция и инфляционные ожидания также воздействуют на сдвиг кривой Dk. Хотя феномен инфляции будет рассматриваться только в гл. 23, интуитивно ясно, что спрос на заемные средства при инфляции должен возрасти. Заметим, что это - спрос преимущественно на рынке краткосрочных ссуд. Так, предприниматель, беря денежные средства взаймы, рассчитывает на инфляционное повышение цен на свою продукцию и рост прибылей. Кроме того, отдавать долг он рассчитывает обесценивающимися деньгами. В результате кривая Dk смещается вверх и происходит рост ставки процента при той же величине спроса на заемные средства К0. Например, фирма, производящая товары в реальном секторе экономики и ожидающая определенного повышения цен на свою продукцию, а, следовательно, и прибыли в условиях умеренной инфляции (не более 10% в год), будет предъявлять спрос на заемные средства в надежде расширить свое производство. Однако, в условиях очень высокой инфляции, как это было в России в 1992-1995 гг., капиталовложения в реальный сектор становятся малопривлекательными, и инвестиции текут преимущественно в финансовый сектор. В таких условиях спрос на ссудный капитал растет только для краткосрочных спекулятивных операций.

В-четвертых, сдвиги в спросе на ссудный капитал могут происходить из-за изменений в налоговом законодательстве. Хотя налогово-бюджетная политика будет рассматриваться в разделе «Макроэкономика» (гл. 22), заметим уже здесь, что налоги изменяют стимулы, а значит, и поведение экономических субъектов. Например, рост ставок налога на прибыль корпораций смещают кривую спроса на капитал вниз-влево, так как ослабляются стимулы к инвестированию. И, наоборот, снижение налоговых ставок и введение налоговых льгот сместят кривую спроса на ссудный капитал в правостороннем направлении.

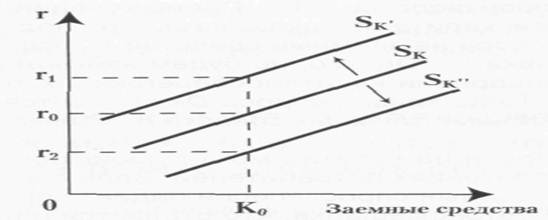

Рис.12.9. Смещение кривой предложения заемных средств

(предложения сбережений)

Теперь обратимся к кривой предложения заемных средств (см. рис.12.9).

Во-первых, на предложение заемных средств, или сбережений, влияет уже рассмотренный нами фактор инфляции. Происходит сдвиг влево-вверх кривой Sk в положение Sk,, так, что величине предложения капитала К0 соответствует более высокая ставка процента r1. В условиях, когда деньги теряют свою покупательную способность, кредиторы будут поднимать номинальную ставку[90] процента, желая обезопасить свои денежные средства от обесценения.

Во-вторых, смещение кривой предложения сбережений будет зависеть от фазы деловой активности, в которой находится экономика (спад или подъем). При прочих равных условиях, в фазе спада люди стремятся больше сберегать, нежели тратить. Следовательно, кривая предложения заемных средств сместится в правостороннем направлении, в положение Sk,,. Предложению заемных средств К0 будет соответствовать более низкая процентная ставка r2. Противоположная ситуация - в фазе подъема, т.е. сдвиг кривой предложения Sk в положение Sk., (при объеме капитала К0 ставка процента составит r1).

В-третьих, налоговая и кредитно-денежная политика государства, использующая в качестве инструментов воздействия на экономику налоговые ставки, ставку процента, другие инструменты политики Центрального Банка, оказывают влияние на предложение сбережений. В результате это отражается на смещении кривой предложения заемных средств.

В целом же изменения в спросе и предложении заемных средств современной экономической наукой объясняются преимущественно в русле денежных теорий процента. Особо примечательны в этом отношении замечания Кейнса. Он характеризовал крах 1929 г. и Великую Депрессию как «внезапный удар по чистой производительности капитала», подчеркивая, что изменения ставки процента были вызваны денежными факторами. А последние связаны с предпочтением ликвидности (см. подробнее гл. 20) и чистая производительность капитала здесь, по его мнению, ничего не объясняет. Причину такого теоретического подхода нужно, очевидно, искать в возрастающей роли косвенных методов государственного регулирования (кредитно-денежной и налогово-бюджетной политики), оказывающих воздействие на решения экономических субъектов в сфере спроса и предложения заемных средств.