ИГРЫ С ПРИРОДОЙ

Цель: научиться методам принятия решений в условиях неопределенности и риска (такие математические модели называются Играми с природой) на ЭВМ с использованием критериев Лапласа, Вальда, Байеса, Сэвиджа и Гурвица.

Рассмотрим ситуацию, когда лицо принимающее решение (ЛПР) может выбрать одну из n возможных альтернатив, которые обозначим A1, A2,..., An, то есть выбирает наилучший вариант действий из имеющихся п возможных. Выигрыш для каждой альтернативы зависит от того, какой вариант развития ситуации произойдет. Пусть возможны m вариантов развития ситуации, которые обозначим S1, S2,..., Sm .

Существует несколько критериев, позволяющих выбрать оптимальное решение в модели игры с природой. Сначала рассмотрим случай, когда показатель привлекательности (выигрыш ЛПР) максимизируется – «чем больше, чем лучше». Рассмотрим на примере способы решения такой задачи.

ПРИМЕР 6.1.Директор финансовой компании проводит рискованную финансовую операцию. Страховая компания предлагает застраховать сделку и предлагает 4 варианта страховки: A1, A2, A3, A4. Компенсация ущерба для каждого варианта зависит от того, какой из возможных страховых случаев произошел. Выделяют 5 видов страховых случаев: S1, S2, S3, S4, S5. Компенсации (тыс. у.е.) для каждого вида страховки при каждом страховом случае составляют матрицу выигрышей вида:

| Ai/Sj | S1 | S2 | S3 | S4 | S5 |

| A1 | |||||

| A2 | |||||

| A3 | |||||

| A4 |

Выбрать наилучшую альтернативу, используя критерии Лапласа, Вальда, Байеса (при вероятностях состояний исходов p1 = 0,3; p2 = 0,2; p3= 0,1; p4= 0,3; p5 = 0,1), Сэвиджа и Гурвица (при коэффициенте доверия α=0,4).

Вводим данные в электронную таблицу и готовим подписи в ячейках для дальнейшего расчета согласно рис. 6.1:

Рисунок 6.1 Решение примера 6.1

Вычисляем функции полезности для критерия Лапласа. Для этого ставим курсор в ячейку G2 и вводим формулу, усредняющую значения показателей привлекательности по первой альтернативе. Для этого вызываем мастер функций, нажимая на кнопку fx и выбираем в категории «Статистические» функцию «СРЗНАЧ», в качестве аргумента функции указываем ячейки B2:F2, обводя их курсором. Нажимаем ОК, видим результат 40,2. Автозаполняем ячейки G2-G5, перетаскивая нижний правый уголок ячейки G2. Видно, что наибольшая функция полезности 40,4 для альтернативы А3. Вводим в G6: «А3».

Для критерия Вальда вычисляем наименьшие показатели привлекательности для каждой альтернативы. Для этого вводим в Н2 функцию МИН с аргументами B2:F2: «=МИН(B2:F2)» (кавычки не вводить!). Автозаполняем на Н2-Н5. Выбираем альтернативу, где результат наибольший. Это значение 37 для альтернативы А2, вводим в Н6: «А2».

Для критерия Байеса функции полезности равны суммам выигрышей, умноженным на вероятности их исходов. Вводим в I2 формулу:

«=В2*0,3+C2*0,2+D2*0,1+E2*0,3+F2*0,1», автозаполняем на I2-I5. Выбираем альтернативу с наибольшей функцией полезности, то есть А4, вводим в I6: «А4».

Для критерия Сэвиджа необходимо построить матрицу рисков.

Для этого ставим курсор в ячейку В8 и вводим формулу «=МАКС(B$2:B$5)-B2», автозаполняем результат на ячейки В8-F11.

Далее находим максимальный риск для каждой альтернативы. Для этого ставим курсор в ячейку J2 и вводим «=МАКС(B8:F8)», автозаполняем результат на J2-J5. Выбираем альтернативу с минимальным риском, это А3. Вводим в J6: «А3».

Для критерия Гурвица нужно наибольшее значение каждой альтернативы умножить на α (по условию α = 0,4 ), наименьшее на (1- α) и результаты сложить. Вводим в К2 формулу:

=МАКС(B2:F2)*0,4+МИН(B2:F2)*0,6 и автозаполняем результат на К2-К5. Выбираем альтернативу с наибольшей функцией полезности. Это А3, вводим К6: «А3». Задача решена.

Рассмотрим теперь метод решения задачи в случае минимизации критерия – «чем меньше, тем лучше».

ПРИМЕР 6.2. Фермер, имея в аренде большие площади под посев кукурузы, заметил, что влажности почвы в сезон созревания кукурузы недостаточно, чтобы получить максимальный урожай. Эксперты советовали фермеру провести дренажные каналы в период конца весны – начала лета, что должно значительно повысить урожай. Были предложены 5 проектов дренажных каналов: A1, A2, A3, A4, A5, затраты на которые зависят от погодных условий в период весна – лето.

Возможны варианты: S1 – дождливая весна и дождливое лето; S2 – дождливая весна и сухое лето; S3 – сухая весна и дождливое лето; S4 – сухая весна и сухое лето. Матрица затрат имеет вид:

| Ai/Sj | S1 | S2 | S3 | S4 |

| A1 | ||||

| A2 | ||||

| A3 | ||||

| A4 | ||||

| A5 |

Выбрать наилучшую альтернативу, используя критерии Лапласа, Вальда, Байеса с p1 = 0,2; p2 = 0,3; p3 = 0,3; p4 = 0,2 , Сэвиджа и Гурвица при коэффициенте доверия α = 0,7 .

Вводим данные в электронную таблицу и готовим подписи в ячейках для дальнейшего расчета согласно рис. 6.2:

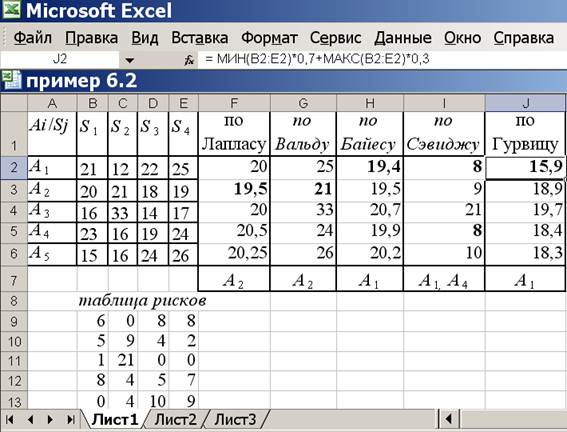

Рисунок 6.2 Решение примера 6.2

Вычисляем функции полезности для критерия Лапласа. Для этого ставим курсор в ячейку F2 и вводим формулу:

«=СРЗНАЧ(В2:Е2)», автозаполняем на F2-F6. Наилучшей в данном случае считается альтернатива с минимальной функцией полезности, это А2. Вводим в F7: «А2».

Для критерия Вальда вычисляем наибольшие показатели привлекательности для каждой альтернативы. Для этого вводим в G2 функцию «=МАКС(B2:E2)», автозаполняем на G2-G6. Выбираем альтернативу, где результат наименьший, вводим в G7: «А2».

Для критерия Байеса функция полезности вычисляется так же как и для предыдущего примера (но для 4-х состояний природы), в ячейку Н2 формулу «=B2*0,2+C2*0,3+D2*0,3+E2*0,2», автозаполняем на Н2-Н6. Выбираем альтернативу с наименьшей функцией полезности, это А1, вводим в Н7: «А1».

Для критерия Сэвиджа необходимо построить матрицу рисков. Для этого ставим курсор в ячейку В9 и вводим формулу «=B2-МИН(B$2:B$6)», автозаполняем результат на ячейки В9-Е13.

Далее находим максимальный риск для каждой альтернативы. Для этого ставим курсор в ячейку I2 и вводим «=МАКС(B9:E9)», автозаполняем результат на I2-I6. Выбираем альтернативу с минимальным риском, таких альтернатив две, это А1 и А4. Вводим в I7: «А1, А4».

Для критерия Гурвица нужно наименьшее значение каждой альтернативы умножить на α (по условию α = 0,7), наибольшее на (1– α) и результаты сложить. Вводим в J2 формулу:

= МИН(B2:E2)*0,7+МАКС(B2:E2)*0,3

и автозаполняем результат на J2-J6. Выбираем альтернативу с наименьшей функцией полезности. Это А1, вводим J7: «А1». Задача решена.

Задание 6.1. Директор торговой фирмы, продающей телевизоры, решил открыть представительство в областном центре. У него имеются альтернативы либо создавать собственный магазин в отдельном помещении, либо организовывать сотрудничество с местными торговыми центрами. Всего можно выделить 5 альтернатив решения: A1, A2, A3, A4, A5. Успех торговой фирмы зависит от того, как сложится ситуация на рынке предоставляемых услуг. Эксперты выделяют 4 возможных варианта развития ситуации S1, S2, S3, S4.

Прибыль фирмы для каждой альтернативы при каждой ситуации представлена матрицей выигрышей aij (млн. р./год).

| Аi/Bj | S1 | S2 | S3 | S4 |

| A1 | a | |||

| A2 | ||||

| A3 | a | |||

| A4 | ||||

| A5 |

Выбрать наилучшую альтернативу, используя критерии Лапласа, Вальда, Байеса с p1 = 0,4; p2 = 0,3; p3 = 0,1; p4 = 0,2 , Сэвиджа и Гурвица при коэффициенте доверия α = 0,6.

Значение неизвестного параметра а взять равным номеру варианта.

Задание 6.2. Нефтяная компания собирается построить в районе крайнего севера нефтяную вышку. Имеется 4 проекта A, B, C и D.

Затраты на строительство (млн. руб.) зависят от того, какие погодные условия будут в период строительства. Возможны 5 вариантов погоды S1, S2, S3, S4, S5. Выбрать оптимальный проект для строительства используя критерии Лапласа, Вальда, Байеса с p1 = 0,1; p2= 0,2; p3= 0,3; p4= 0,2; p5 = 0,2, Сэвиджа и Гурвица при α = 0,6. Матрица затрат имеет вид:

| Аi/Sj | S1 | S2 | S3 | S4 | S5 |

| A1 | а | ||||

| A2 | |||||

| A3 | a | ||||

| A4 |

Значение неизвестного параметра а взять равным номеру варианта.