Экономическая информация

Так же, как и информация вообще, экономическая информация может быть понята, проанализирована и рационально сконструирована только при изучении экономических систем, процессов управления в них и конкретных задач, решаемых в системах управления. С этой точки зрения под экономической информацией следует понимать:

сведения, знания наблюдателя об экономическом объекте;

наличие связи между элементами экономической системы, т.е. именно то, что определяет ее цельность как системы (внутренняя информация системы);

нематериальные составные части системы — знания, навыки, методы, т.е. информационные подсистемы экономической системы;

сообщения, которые циркулируют в экономической системе, и которыми она обменивается с внешней средой или другими экономическими системами. Они отражают те реальные связи, которые существуют между различными экономическими объектами, отображаемыми в виде систем;

некоторые общепризнанные знания, сведения, правила и обычаи, вторыми руководствуются люди и коллективы в своей производственно-экономической деятельности. Они существуют в виде нормативных, правовых актов, показателей планирования и являются формами проявления регулирующей и целенаправляющей информации в экономических системах.

Экономические сообщения и хранимые сведения обладают широко разветвленными и глубокими взаимосвязями и объективными зависимостями, которые трудно установить в результате запутанности сетей коммуникаций и несистематичности массивов хранимых сведений.

В потоке экономической информации нельзя выделить один главный фактор. Такие факторы, как полезность сообщения, его смысл, способ знакового отображения, словарь, алфавит, код имеют равное значение, или же их значение изменяется в зависимости от этапа решения задачи.

Экономическую информацию классифицируют по различным признакам с точки зрения класса задач экономического управления.

Экономическую информацию классифицируют на первичную и вторичную, производную. Для каждой экономической системы имеются свои границы между первичной и вторичной информацией. В каждом случае первичной информацией будет поступившая в систему из внешней среды и возникающая в системе, а вторичной — переработанная внутри системы. Первичная экономическая информация в народном хозяйстве имеет единый источник процессы материального производства, распределения и потребления, рассматриваемые на уровне непосредственных технологических операций.

По признакам отображаемых объектов экономическая информация может классифицироваться:

по фазам воспроизводства: информация о производстве, распределении, обмене, потреблении;

по факторам воспроизводства: информация о природных ресурсах, средствах производства (основных и оборотных фондах), населении и трудовых ресурсах, продукции и услугах;

по отраслям экономики: информация о промышленности, сельском хозяйстве, строительстве, торговле и т.д.

По назначению в процессе управления экономическая информация делится на управляющую и осведомляющую. Назначение управляющей информации - довести до исполнителей подлежащие выполнению решения - либо в форме прямых распоряжений, либо в форме экономических и моральных стимулов, влияющих на поведение объектов управления. Назначение осведомляющей информации - реализация обратной связи в системе управления.

По характеру использования экономическую информацию можно разделить на две категории: информацию непосредственного управления и информацию развития системы. К первой категории следует отнести информацию, циркулирующую в системе и используемую в решении поставленных задач. Информация развития системы — это сведения, которые могут быть использованы для коренных преобразований системы: изменения и корректировки целей, постановки новых задач, выработки новых методов и перестройки старых, внедрения новых устройств переработки информации.

В зависимости от выполняемых в управлении функций экономическую информацию подразделяют на учетно-отчетную, плановую, нормативную, аналитико-прогнозирующую.

Учетно-отчетная информация отражается в виде натуральных и стоимостных показателей. Ее источником являются бухгалтерские, статистические и оперативные данные, которые отражают апостериорные явления.

Плановая информация используется при перспективном, текущем, годовом и оперативном планировании и в условиях планомерного осуществления процесса производства играет существенную роль.

Показатели плановой информации характеризуются большим количеством взаимосвязанных факторов, их получение связано с выполнением значительного количества логических и арифметических операций. Существенное значение для планирования имеет нормативная информация, источником которой являются данные о нормативах затрат ресурсов на производство продукции.

Аналитико-прогнозирующая информация является основой для принятия оперативных и стратегических решений по управлению объектом. Ее подготовка требует использования плановой и учетной информации и связана с применением аналитических методов.

В системе управления каждый из перечисленных видов информации выполняет различную роль. Плановая информация осуществляет по отношению к объекту прямую связь, учетно-отчетная и аналитико-прогнозирующая - обратную.

В процессе общественного производства информационный и производственный процессы едины и неразрывны - операции обработки информации предшествуют каждой технологической операции и завершают ее. Уже на уровне оперативного учета предприятия циркулирует переработанная информация, в многократно переработанном виде она поступает в средние и высшие органы управления. Там эта учетно-отчетная информация путем совместной переработки с плановой, научно-технической и другой информацией преобразуется в командную информацию, которая в свою очередь после многократных преобразований приходит к единому источнику всей информации - технологическим операциям процесса общественного производства. Различаются горизонтальные потоки экономической информации, связывающие подсистемы одного уровня иерархии, и вертикальные (восходящие и нисходящие), связывающие подсистемы разных уровней.

Поскольку экономические системы являются динамическими и процессы преобразования информации протекают во времени, информацию классифицируют по временным признакам. Здесь возможно несколько различных подходов. В зависимости от интервалов времени между поступлениями сообщений, информация бывает периодическая и непериодическая.

Другой принцип классификации связан с интервалом между однородными сообщениями. Если интервал между сообщениями больше или равен циклу управления, то сообщения относят к условно-постоянной информации, если же этот интервал меньше цикла управления, то говорят об условно-переменной информации.

Для исследования и проектирования экономических систем могут использоваться и другие критерии классификации экономической информации - по степени достоверности сообщений, по полезности, по физической форме сообщений, по способу преобразования информации и др.

Следует отметить, что в каждом конкретном случае классификация экономической информации должна производиться с позиций решения поставленной задачи или комплекса задач экономического управления.

Обмен информацией между экономическими системами и их элементами всегда осуществляется с помощью знаков - на определенном экономическом языке. Важное значение при этом имеют проблемы знакового выражения экономической информации, что является содержанием экономической семиотики.

Экономическая семиотика — это наука о закономерностях построения и использования форм обмена информацией в системах экономического управления. Ее задача - упрощение и устранение избыточности информации в документации; разработка эффективных форм обмена информацией между человеком и машиной в человеко-машинных системах управления; формализация языка документов в связи с созданием автоматизированных систем хранения и обработки экономической информации.

Экономическая информация воплощается в нескольких знаковые системах (графический язык документов, специальные экономические термины, элементы языка математики и других наук), объединяемых на основе естественного языка. Важнейшая особенность языка экономического управления - наличие специфических знаковых уровней. На уровнях букв, элементарных знаков и слов язык экономического управления принципиально не отличается от общего языка. Специфичными являются знаковые системы показателей и документов. Анализ экономического сообщения (документа, показателя, тек- I ста) может производится на каждом из уровней или каждой паре уровней экономического языка, в одном из трех аспектов семиотики: синтаксическом, семантическом или прагматическом.

Синтаксический аспект рассмотрения экономических сообщений предполагает исследование свойств алфавита, правил словообразования, детерминированных и вероятностных законов чередования знаков, изучение возможностей использования этих законов для сокращения текста сообщений, отвлекаясь от содержания и ценности этих сообщений для получателя. В тех случаях, когда анализ смысла сообщения или его полезности оказывается невозможным или затруднительным, обычно осуществляется только синтаксический анализ, в котором в полной мере используется статистико-вероятностный аппарат теории информации.

Семантический аспект рассмотрения экономических сообщений означает исследование закрепленных за каждым из них как за знаком соответствующих значений, что, в частности, предполагает понятийную классификацию объектов, отображаемых информационной системой, уточнение смысловых вариантов каждого из знаков языка в различных контекстах, слежение за модификацией этих значений по мере развития системы, фиксацию отнесенности знаков к различным функциональным подсистемам системы управления. Объектом семантики является содержание экономической информации и способы его знакового представления, но она отвлекается от проблемы ценности информации, рассматривая ее как экономические данные.

Прагматический аспект анализа сообщений предполагает исследование информации в условиях, когда экономические данные становятся экономической информацией. Проблема ценности в этом аспекте является центральной. Прагматический подход требует точной ориентации каждого сообщения на конкретную систему и на определенную задачу, решаемую в этой системе, и предполагает оценку значимости каждого из языковых знаков применительно к задачам, решаемым в системе, оценку стоимости получения информации, учет сведений о месте возникновения, обработки, трудоемкости получения и путях следования сообщений.

Методы измерения экономической информации на различных уровнях не в равной степени разработаны.

Методы классической теории информации позволяют измерять количество информации, доставляемой каждым знаком, но на синтаксическом уровне эта мера будет зависеть исключительно от вероятности появления знака в канале связи, но не от вероятности отображаемых с его помощью событий.

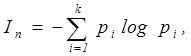

Укрупненной единицей экономической информации, раскрывающей качественную и количественную стороны, является экономический показатель. Определение количества информации, размещенной в показателе, можно осуществить по формуле:

(4.10)

(4.10)

где k - количество возможных состояний данного показателя;

рi — вероятность i-го состояния показателя.

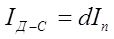

Если d - количество показателей в однострочных документах, то количество информации в них равно:

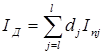

Общее количество информации в документах с учетом документо-строк может быть определено по формуле:

,

,

где l - количество видов документов;

j - порядковый номер вида документа;

dj - количество показателей в j-м виде документов;

Inj - количество информации, приходящейся на один показатель в j-м виде документов.

Аппарат, представляемый теорией информации, позволяет оценить количество сигнальной, алфавитной и знаковой информации, и его применение вполне оправдано при механизации и автоматизации обработки данных. Однако статистический подход к оценке информации оказывается непригодным на семантическом и прагматическом уровне.

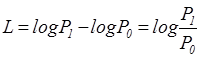

Анализ смысловой информации, а также отбор и оценка прагматической информации представляют сложную задачу. Вопросы формализации смыслового анализа, а в особенности математической его интерпретации, находятся в начальной стадии изучения. К тому же и полное осуществление смыслового анализа информации не может служить оценкой ее полезности, а является лишь необходимым этапом на пути к достижению этой цели, поскольку интерпретация информации еще не есть ее оценка. Для прагматической оценки экономической информации характерен подход к данным как к продукту определенного качества. Качество экономических данных определяется комбинацией потребительских свойств, таких, как: содержательность, достоверность, полнота, удобства восприятия. Информация - производственный ресурс, способный быстро терять свои качества. Поэтому немаловажное значение приобретает такой фактор как своевременность информации. При обработке информации необходимо соблюдать принцип экономичности, который заключается в организации этого процесса, обеспечивающей систему необходимой информацией с минимальными затратами. Все эти факторы определяют ценность экономической информации. Из их числа можно выделить информативность данных. Для ее измерения можно использовать формулу Шеннона, но такую, которая определяла бы количество информации не по вероятности появления знаков, а в зависимости от вероятностей событий и ситуаций, отображаемых экономической информацией. Единой оценки полезности информации пока еще нет. Если цель системы четко определена, то полезность информации может быть определена через прирост вероятности достижения цели по формуле:

(4.11)

(4.11)

где P0 вероятность достижения цели до получения информации;

P1 - вероятность достижения цели после получения информации.

Ценность информации может быть определена как мера близости к заданной цели системы. Допустим, что цель задана каким-то списком вопросов. Тогда мерой ценности информации может служить функция

(4.12)

(4.12)

где n - число вопросов, определяющих цель;

ai - вес i-го вопроса, его значение по относительной шкале достижения цели;

Pi =1 - если нa i-й вопрос содержится ответ в данной информации;

Рi=0 - если в данной информации не содержится ответ на i-й вопрос.

На практике в качестве критериев оценки экономической информации используются показатели: значимости, употребимости, полезности, ранга, стоимости, а также своевременности, доступности и достоверности. С помощью этих критериев может быть подучена некоторая общая оценка информации.

При обработке больших массивов данных может возникнуть необходимость в их усредненной оценке по нескольким параметрам сразу. В этом cлучae можно ввести весовые коэффициенты для каждого из оценочных параметров: значимости, полезности, периодичности и других.

Общая информативность системы, массива или текста определяется суммированием значений ценности содержащихся в них информационных единиц.

Отношение информативности системы к информативности текста составляет полноту информации. Отношение общей информативности системы к общей стоимости информации определяет эффективность информационной системы.

Рассмотренный подход легко формализуется и может быть использован в практических расчетах для конкретных экономических систем.

Экономическая информация выступает своеобразным ресурсом, эффективное использование которого имеет большое значение для процесса управления.

Под системой экономической информации понимается совокупность данных, отображающих экономический аспект деятельности системы управления.

Обеспечение целостности информационной системы базируется на концепции интегрированных систем обработки данных.

Применение принципов интеграции в широком смысле слова для обработки экономической информации, а также при проектировании системы экономической информации является необходимым условием эффективной организации процесса управления.

ГЛАВА 5.ЭКОНОМИЧЕСКАЯ СИСТЕМА

Биологический моделью промышленного предприятия или фирмы является живой организм, взаимодействующий с окружающей средой. Эту модель мы уже привлекали ранее, и в данном случае она предназначена только для того, чтобы сосредоточить вокруг нее наши рассуждения. Но при этом не следует думать, что в этой аналогии мы намерены усматривать нечто большее, чем ее общее экологическое значение и удобство. Представим себе некоторый, организм, обладающий протяженностью и материальным единством. Он изменяется, развиваясь и разрушаясь, приспосабливаясь к новым внутренним и внешним воздействиям. Питание этого организма составляют капитал, рабочая сила и сырье, а в результате его деятельности образуется дополнительный капитал в форме прибыли, производятся товары и удовлетворяются духовные потребности людей. Внутренние службы предприятия подобны системе кровообращения и эндокринных желез, они питают энергией отдельные части организма и обусловливают их работу. Связи, реализуемые внутри предприятия, которые представляют собой средства управления и объединения предприятия в единое целое, подобны нервной системе (хотя, как мы показали с самого начала, пока что эти средства являются весьма несовершенными: продолжая биологическую аналогию, можно сказать, что они находятся на уровне нервной системы, губки). Это общее внутреннее сходство предприятия с живым организмом дополняется его рефлексами, т.е. заложенными в него реакциями, определяемыми системой управления производством, а также наличием мозга предприятия, которым является его руководство. Однако для внешнего мира предприятие выступает как часть организма промышленной фирмы, функционирующей в некоторой окружающей среде и способной воспринимать ее воздействия в виде изменения в конъюнктуре рынка и в социальной, политической и экономической обстановке. Этот организм должен непрерывно реагировать как единое целое в соответствии со своей структурой и свойствами на случайные возмущения, окружающей среды и свои собственные изменения и неполадки.

Одно время, например, в начале прошлого века, мы в Англии пытались рассматривать этот организм как простую детерминированную систему. Промышленник в то время, по существу, управляя входами предприятия по собственному произволу, ибо в период экономического расцвета капитал имелся в избытке, рабочая сила в условиях упадка социальной системы была в изобилии, а в сырье в эпоху интенсивного открытия месторождений полезных ископаемых не испытывалось недостатка. В тех условиях можно было заставить "организм", т. е. предприятие, подчиняться категорическим решениям мозга главным образом потому, что всегда имелась возможность увеличения числа рабочих, а сами рабочие не предъявляли особых претензий. Окружающая среда в целом не создавала особых помех, так как это была эра международной экспансии. В наше время современная теория руководства промышленностью считает предприятие или фирму сложной вероятностной системой. Многие методы этой теории, например исследование производственных процессов, организация и методы руководства и т. п., достигли вершины своего развития в исследовании операций, потому что руководство промышленностью - это именно та область, в которой приходится исходить из современных гипотез в отношении систем, которые одновременно являются сложными и вероятностными. Именно на этом этапе развития методов руководства возникают непреодолимые трудности, ибо (в соответствии с нашей приблизительной классификацией систем) предприятие или фирма являются не просто сложными, но очень сложными системами. Если перевести это положение на язык возможностей человеческого разума, то можно сказать, что мы работаем над решением проблем управления, явно не поддающихся невооруженному разуму.

Ст..Бир