Оценка НМА

Все НМА можно поделить на 4 основные группы:

1. Интеллектуальная собственность

- права на объекты промышленной собственности (изобретения, товарные знаки, бренды, патенты, лицензии, фирменные наименования)

- права на секреты производства или ноу-хау

- права на объекты авторского права (все виды научных, литературных и худож-ых произведений, программные продукты и базы данных)

2. имущественные права – право пользования земельными участками, водными рес-ми – подтверждением таких прав служит лицензия

3. отсроченные (отложенные) расходы – издержки в виде организацион-х расходов – гонорары юристам, представительские расходы, то есть все расходы кот-ыеосущест-ются в рез-те создания фирмы

4. деловая репутация фирмы (гудвил) – стоимость присутствует только при наличии избыточной прибыли не м.б. отделена от действующего П-ия и не м.б. продана отдельно от него

При оценке НМА испол-ся только 2-а подхода:

1. затратный подход (является приоритетным)

- метод выигрыша в себестоимости

- метод стоимости создания

2. доходный подход

· Метод выигрыша в себестоимости – стом-ть НМА рассматривается как экономия на затратах в рез-те его внедрения.

Метод применим только в тех случаях когда речь идет о двух близких по своим технико-экономическим показателям видах продукции или о двух способах произ-ва одной и той же продукции.

Не применим: в случаях выпуска новых видов продукции

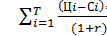

VНМА = ΔПр = Пр2 – Пр1

ΔПр – прирост прибыли

Пр2 – прибыль получаемая П-ием использующим НМА

Пр1 – прибыль получаемая П-ем до использования НМА

Пр1,2 =  =

=

i – год использования НМА

T – срок производства и продажи с испол-ем НМА

Прi – прибыль полученная от продажи в соответствующем году

Ц – цена

С – себестоимость

Vi – объем производства

r – ставка дисконта

Пример:

Оценивается новый способ произ-ва продукции защищенный патентом. Оставшийся срок действия патента 10 лет. Известна:

| Года | производственная программа | цена продукта |

Ставка дисконта 8,5%. Себестоимость ед продукции до внедрения НМА = 1007,54р. А после внедрения = 706,18р.

Пр1 = 0+(1500-1007,54)/(1+0,085)2+…+(1100-1007,54)*3900/(1+0.085)10 = 11139540

Пр2 = 19536283

ΔПр = 83

· Метод стоимости создания.

Этапы расчета:

1. определяется полная стоимость замещения НМА

2. определяется коэффициент учитывающий степень морального износа НМА

Tg -срок действия охранного документа по состоянию на расчетный год

Tн - номинальный или максимальный срок действия охранного документа

Номинальные сроки утверждены – мин-ва образования и науки № 322

Срок действия патента на изобретение – 20 лет

Срок действия патента на промышленный образец – 15 лет

Товарного знака – 10 лет, может продлеваться

Срок действия свидетельства об исключительном праве на наименование места происхождения товара – 10 лет

3. Рассчитывается стоимость НМА = затраты по созданию*индекс цен в текущем году*коэффициент учитывающий степень морального износа НМА*коэффициент технико-экономической значимости(он берется в пределах 0-5)

V = З*Кми*Кt*Ки

Если на деталь – 1

Сложная конструкция - 1,5

Узел детали – 2

Конструкция – 2,5

Технологический процесс или рецептура – 4

Пионерские изобретения – 5

Доходный подход к оценке НМА:

1. Метод избыточных прибылей – оценивают гудвилл

Этапы метода:

1. Определяется рыночная стоим-ть всех активов

2. Определяется ЧП П-ия

3. Опред-ся рентабельность активов или СК

4. Рассчитывается ожидаемая прибыль=средняя по отрасли рентабельность активов*стоимость активов П-ия

5. Рассчитывается избыточная прибыль = прибыль П-ия – ожидаемая прибыль (2-4)

6. Рассчитывается стоимость деловой репутации путем капитализации избыточной прибыли

Пример.

Рыночная стоим-ть активов П-ия = 50 тыс дол. ЧП=17 твс дол. Rактивов = 15% ставка капитализации=20%. Оценить стоимость деловой репутации?

Ожидаемая прибыль = 50 000 *15% = 7500 дол.

Избыточная прибыль = 17 000 – 7 500 = 9500 дол.

Гудвилл = 9500/0,2 = 47 500 дол.

Стоимость П-ия = 50 000+47 500 = 97 500 дол.