Затраты на предупредительные мероприятия

Эти затраты, вероятно, наиболее сложно выявить, поскольку они вызваны деятельностью большого количества отделов и большинство сотрудников посвящают этой работе лишь часть своего рабочего времени. Посмотрите еще раз составляющие затрат на предупредительные мероприятия, чтобы понять, что имеется в виду.

Эти затраты могут появляться на следующих этапах деятельности:

производство;

продажа и маркетинг;

проектирование и разработка;

инженерное обеспечение;

планирование процесса;

исследования;

лабораторные испытания;

финансово-экономическое обеспечение;

обработка данных;

обучение.

В добавление к этому, большинство затрат данной категории связано с работой персонала отдела обеспечения качества.

Затраты на предупредительные мероприятия в основном включают заработную плату и накладные расходы. Однако, степень точности их определения в большой степени зависит от точности установления времени, затраченного каждым сотрудником в отдельности.

Некоторые предупредительные затраты легко выявить напрямую. Они, в частности, могут включать оплату работ сторонних организаций за:

Обслуживание, калибровку и поверку измерительного оборудования;

Консультации;

Курсы обучения.

5.3 Источники

При определении затрат на качество необходимо помнить, что:

Затраты на материалы могут быть получены из анализа накладных, записей в складской документации и т.п.;

Выплаты персоналу могут быть взяты из ведомостей;

Стоимость поставок может быть определена по соответствующим счетам или накладным;

Объемы выплат заработной платы должны быть взяты с учетом реально затраченного времени на проведение работ по обеспечению качества каждым вовлеченным сотрудником;

Если только часть времени сотрудника затрачивается на деятельность по обеспечению качества, то целесообразность оценки каждой из составляющей затрат его времени не должна подвергаться сомнению;

Классификация затрат на качество и распределение их по элементам должны стать частью повседневной работы внутри организации. С этой целью для всего персонала должны быть хорошо известны различные элементы затрат и соответствующие им коды.

Если все элементы собраны и распределены с достаточной точностью, то последующий анализ затрат на качество может вылиться лишь в интерпретацию данных.

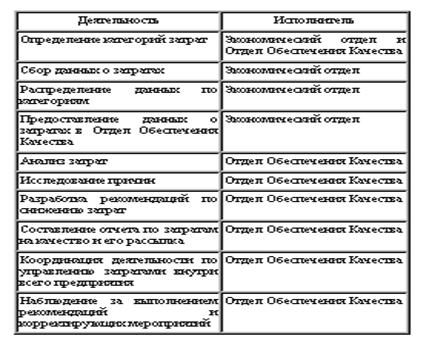

5.4. Ответственность за сбор информации и ее анализ

Работа по сбору и анализу данных, составлению отчета по затратам на качество не должнапроисходить от случая к случаю; должна быть выработана система. При этом, необходимо быть уверенным в том, что все данные согласуются с финансовыми материалами, счетами и т.д. Необходимо опираться на реальные бухгалтерские данные при получении элементов затрат. Экономисты должны быть привлечены к этой работе. Однако, они будут нуждаться в помощи по классификации и анализу элементов затрат; это уже работа Уполномоченного по Качеству (Quality Manager).

Распределение деятельности и ответственности за нее может быть следующее:

Необязательно должно быть именно так. Каждая организация устанавливает свою собственную систему контроля и анализа затрат на качество.