Основные бизнес-процессы страхования

– 1 –

Страхование – отношения по защите интересов физических и юридических лиц РФ, субъектов РФ и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков.

Необходимость страхования связана с присутствием риска в деятельности индивида, компании и органов государственной власти.

Риск – случайное распределение результатов деятельности государства, предприятия, гражданина в результате воздействий заранее неизвестных и неопределенных природных и человеческих факторов и ошибок в самой деятельности.

Страховая деятельность (страховое дело) – сфера деятельности страховщиков по страхованию, перестрахованию, взаимному страхованию, а также страховых брокеров, страховых актуариев по оказанию услуг, связанных со страхованием, с перестрахованием.

Субъектами страхования являются:

1) страхователи – юридические лица и дееспособные физические лица, заключившие со страховщиками договоры страхования либо являющиеся страхователями в силу закона. Страхователь является стороной в договоре страхования, которая страхует свой имущественный интерес или интерес третьей стороны. По договору страхования на страхователе лежит обязанность уплаты страхового взноса страховщику за принятые на себя обязательства возместить страхователю убыток при наступлении страхового случая;

2) страховщики –юридические лица, созданные в соответствии с законодательством РФ для осуществления страхования, перестрахования, взаимного страхования и получившие лицензии в установленном Законом о страховании порядке. Страховщики осуществляют оценку страхового риска, получают страховые премии (страховые взносы), формируют страховые резервы, инвестируют активы, определяют размер убытков или ущерба, производят страховые выплаты, осуществляют иные связанные с исполнением обязательств по договору страхования действия;

3) Федеральная служба страхового надзора (Росстрахнадзор) – орган государственной власти, осуществляющий лицензирование, мониторинг и контроль за соблюдением страховыми компаниями федерального законодательства в области страхового дела;

4) Союзы и ассоциации страховщиковна региональном и федеральном уровнях;

5) Брокеры страховые – граждане или коммерческие организации, представляющие страхователя в отношениях со страховщиком по поручению страхователя. Страховые брокеры не вправе осуществлять деятельность в качестве страхового агента, страховщика, перестраховщика.

6) Агенты страховые – граждане или коммерческие организации, представляющие страховщика в отношениях со страхователем по поручению страховщика.

7) Актуарии страховые – граждане, имеющие квалификационный аттестат и осуществляющие на основании трудового договора или гражданско-правового договора со страховщиком деятельность по расчетам страховых тарифов, страховых резервов страховщика, оценке его инвестиционных проектов с использованием актуарных расчетов. Требования к порядку проведения квалификационных экзаменов страховых актуариев, выдачи и аннулирования квалификационных аттестатов устанавливаются органом страхового надзора.

Объект страхования – не противоречащие законодательству РФ имущественные интересы, связанные с жизнью, здоровьем, трудоспособностью граждан, имуществом и имущественными интересами граждан и юридических лиц.

1. Объектами личного страхования могут быть имущественные интересы, связанные:

а) с дожитием граждан до определенного возраста или срока, со смертью, с наступлением иных событий в жизни граждан (страхование жизни);

б) с причинением вреда жизни, здоровью граждан, оказанием им медицинских услуг (страхование от несчастных случаев болезней, медицинское страхование).

2. Объектами имущественного страхования могут быть имущественные интересы, связанные, в частности, с:

а) владением, пользованием и распоряжением имуществом (страхование имущества);

б) обязанностью возместить причиненный другим лицам вред (страхование гражданской ответственности);

в) осуществлением предпринимательской деятельности (страхование предпринимательских рисков).

Виды страхования:

1. Личное страхование:

- страхование жизни;

- пенсионное страхование;

- медицинское страхование;

- страхование от несчастных случаев;

- страхование граждан, выезжающих за рубеж;

- страхование неотложной помощи.

2. Страхование имущества:

- страхование грузов;

- страхование наземных видов транспорта;

- страхование воздушного и ракетно-космического транспорта;

- страхование недвижимости;

- сельскохозяйственное страхование;

- морское страхование.

3. Страхование ответственности:

- страхование гражданской ответственности владельцев транспортных средств;

- страхование гражданской ответственности организаций, эксплуатирующих опасные объекты;

- страхование гражданской ответственности за причинение вреда третьим лицам;

- страхование гражданской ответственности за неисполнение или ненадлежащее исполнение обязательств по договору.

4. Страхование предпринимательских и финансовых рисков:

- страхование финансовых рисков;

- страхование в бансковском деле;

- страхование рисков внешнеэкономической деятельности.

– 2 –

Страховые компании составляют основу институциональной структуры страхового рынка. С финансовой точки зрения они являются формой выражения, существования страхового фонда. Страховые компании подразделяются:

• по форме собственности (принадлежности) - на частные и публично-правовые, акционерные (корпоративные), взаимные, государственные;

• по характеру выполняемых операций - на специализированные (страхование жизни, медицинское и иные виды страхования), универсальные и перестраховочные;

• по зоне обслуживания - на местные, региональные, национальные и международные (транснациональные);

• по величине уставного капитала и объему поступления страховых платежей, а также другим технико-экономическим показателям, определяющим их место на страховом рынке, - на крупные, средние и мелкие.

В ряде зарубежных стран деятельность универсальных страховых компаний запрещена законом, и все компании подразделяются на компании, занимающиеся страхованием жизни (life insurance), и компании, занимающиеся иными видами страхования (non-life). Редакция Закона о страховании от 10, 12.03 г. № 172-ФЗ также предусматривает разделение российских компаний на занимающихся страхованием жизни и занимающихся иными видами страхования.

Наиболее распространена функциональная и функционально-региональная организационные структуры страховой компании, характеризующиеся достаточно высокой результативностью, стабильностью и негибкостью к воздействию внешней среды (рисунок 19.1).

Рисунок 19.1 – Функциональная организационная структура страховой компании

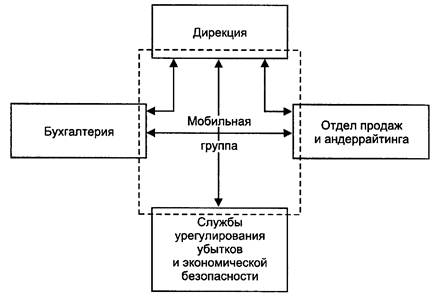

В случае, когда компания является небольшой, а внешняя среда изменяется со значительной скоростью, то предпочтительной становится организационная структура, построенная на основе мобильной группы.

Такая структура позволяет сохранить небольшую численность персонала, ограничиваясь при крайней необходимости привлечением по краткосрочным контрактам специалистов, отсутствующих в компании (аутсорсинг) (рисунок 19.2).

В последнее время ряд страховых компаний используют так называемую матричную структуру управления, в которой отдельные подразделения головного офиса согласовывают свои действия со всеми другими заинтересованными подразделениями по горизонтали и напрямую управляют аналогичными подразделениями в филиалах по вертикали (рисунок 19.3).

Рисунок 19.1 – Организационная структура страховой компании на основе мобильной группы

Рисунок 19.1 – Матричная организационная структура страховой компании

– 3 –