Технология работы

1. Cкопируйте папку “credit_risk” с диска M:TeachSolojencevcredit_risk в папку «Мои документы».

2. Запустите исполняемый файл Credit_risk.exe. Перед вами откроется главное окно системы. Под заголовком окна расположена строка главного меню или пиктографическое меню (панель кнопок), каждый пункт которого позволяет решить определенную задачу. Оно введено для быстрого вызова наиболее часто используемых функций. После установки курсора мыши на кнопке пиктографического меню возникает краткое описание выполняемого с ее помощью действия. Просмотрите функции кнопок пиктографическое меню.

3. Заполните заявку на кредит. Для этого выберите пункт меню Task 1/ Definition of the credit risk либо нажмите кнопку ‘1’. На рис. 2 приведена экранная форма для заполнения заявки на кредит. На одном из полей приведено значение допустимого риска Pad. Нужно заполнить значение 20 признаков кредита (Sign). По каждому из 20 признаков кредита предусмотрен список градаций (Grades), появляющийся при нажатии Ñ . Название появляющихся признаков и перечисление номеров градаций и их определений приведено в файлах order01.txt ¸order 20.txt. Нужно курсором только указать значение градации для признака из списка. Таким образом, название признаков и градаций появляются на экране, что делают процесс заполнения информации вполне контролируемым. После заполнения информации по последнему (двадцатому признаку) автоматически подсчитываются: риск-вероятность невозврата кредита Probability of non-return и признак Indication классификации кредита на хороший или плохой (0 или 1) и цена за риск Price for risk в %. Значения коэффициентов C1 (нормализующий фактор) и Cad (допустимая цена за риск) для линейной функции цены за риск можно изменять в соответствующих окнах.

4. Используя информацию п.2, заполните данные о 10 произвольных разных кредитах. Составьте таблицу данных обо всех кредитах, используя шаблон (см. табл.1).

5. После автоматического расчета риска-вероятности невозврата кредита Probability of non-return и признака Indication классификации кредита на хороший или плохой (0 или 1), а также цены за риск Price for risk , данные параметры заносятся в результирующую табл. 2.

Рис. 2. Оценка риска кредита

6. Запишите, сколько получено хороших и плохих кредитов, указывая значения наименьшего и наибольшего риска, значения наименьшей и наибольшей цены за риск.

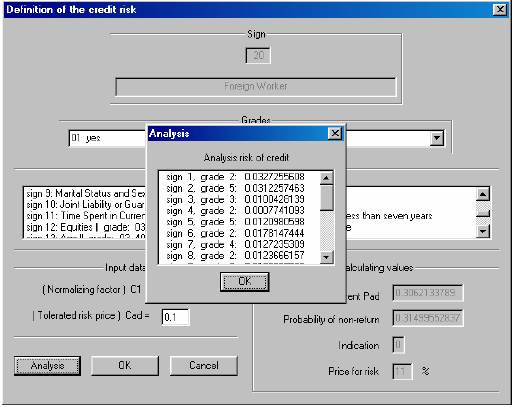

7. После оценки риска кредита выполняется анализ риска кредита нажатием кнопки-команды Analysis (рис. 2). Результаты анализа приведены на экранной форме (рис. 3), где для каждого признака указывается, какая была выбрана градация, и какую она имеет вероятность. Для вычисления риска кредита эти вероятности складываются логически в соответствии с ЛВ-моделью риска. Вклад градаций в риск кредита пропорционален этой вероятности.

8. Внесите данные о вероятностях градаций признаков в отчет, определите наименьшее и наибольшее значения вероятностей для событий-градаций для каждого из кредитов. Сделайте вывод о величине вклада каждой градации в риск кредита.

Таблица 1.

Исходные данные о кредитах

| № | Кредит № Признак | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1 | Сумма счета в банке | ||||||||||

| 2 | Срок кредита | ||||||||||

| 3 | Кредитная история | ||||||||||

| 4 | Назначение кредита | ||||||||||

| 5 | Сумма займа | ||||||||||

| 6 | Сумма по ценным бумагам | ||||||||||

| 7 | Продолжит. Работы | ||||||||||

| 8 | Взнос в частные погашения | ||||||||||

| 9 | Семейное положение и пол | ||||||||||

| 10 | Поручитель | ||||||||||

| 11 | Время проживания в данной местности | ||||||||||

| 12 | Вид гарантии | ||||||||||

| 13 | Возраст | ||||||||||

| 14 | Наличие других займов | ||||||||||

| 15 | Наличие жилплощади | ||||||||||

| 16 | Количество займов у банка | ||||||||||

| 17 | Профессия | ||||||||||

| 18 | Число родственников на иждивении | ||||||||||

| 19 | Наличие телефона | ||||||||||

| 20 | Иностранный или местный служащий |

Таблица 2.

Результаты расчетов

| Кредит № Параметры | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Риск невозврата кредита | ||||||||||

| Признак классификации кредита | ||||||||||

| Цена за риск | ||||||||||

| Допустимый риск |

9. После окончания лабораторной работы перепишите файлы с результатами из папки “Мои документы” в свою папку на студенческом рабочем диске v.

Рис. 3. Анализ риска кредита