рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Финансы

- /

- Темпы внедрения контроллинга

Реферат Курсовая Конспект

Темпы внедрения контроллинга

Темпы внедрения контроллинга - раздел Финансы, Темпы внедрения контроллинга С Точки Зрения Темпов Можно Выделить Три Наиболее Распространенных Подхода К...

С точки зрения темпов можно выделить три наиболее распространенных подхода к проведению преобразований в организации: «малыми шагами», «бомбометание» и концепция «планируемой эволюции».

Подход к внедрению контроллинга «малыми шагами» означает небольшие изменения в старой структуре управления с медленным продвижением к поставленной цели. Как правило, при таком подходе внедрение системы контроллинга осуществляется силами своих сотрудников или с минимальным привлечением сторонних консультантов. При этом работники, участвующие во внедрении системы контроллинга, чаще всего не освобождаются от исполнения своих основных обязанностей.

Преимущество такого подхода заключаются прежде всего в отсутствии большого сопротивления проводимым изменениям внутри организации.

Основной недостаток существует в опасности затягивания процесса реорганизации, что может привести в конце концов к полному прекращению процесса внедрения.

«Бомбометание» означает интенсивное и решительное изменение старой системы управления. Такой подход, как правило, исповедует новая команда менеджеров, пришедшая на предприятие из-за смены собственников.

Новая команда менеджеров должна как можно быстрее продемонстрировать успехи в области совершенствования системы

|

|

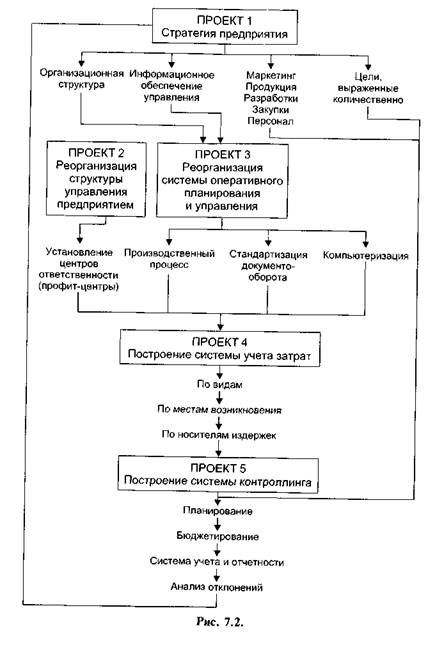

Проект 3должен решить проблему реорганизации системы оперативного планирования и управления, включая разработку и реализацию схемы выполнения заказа — от процедуры приема до контроля отгрузки готовой продукции. В этом проекте одно из центральных мест занимает стандартизация документооборота, без которой невозможно построить единую систему надежного информационного обеспечения, а также применить компьютерную технику.

Проект 4предусматривает построение системы учета затрат для целей управления. Помимо учета по видам затрат, который ведется в бухгалтерии, появляются расчет затрат по местам возникновения и калькуляция в понимании управленческого учета.

Проект 5— завершающий в данной схеме — ставит целью построение системы контроллинга на предприятии, которая, по мнению разработчиков, должна включать планирование, бюджетирование, учет, отчетность, анализ отклонений.

Планирование предусматривает разработку базовых интегрированных оперативных планов: продаж, производства, закупок, мощностей, персонала, прибыли, ликвидности и рентабельности.

Бюджетирование позволяет установить на основании плановых значений и данных по учету затрат (проект 4) величины доходов и расходов по отдельным подразделениям.

Учет и отчетность включают:

• систему показателей для оценки эффективности работы предприятия;

• установление периодичности, содержания и форм отчетности по уровням иерархии управления;

• систему контроля над исполнением плана.

Анализ отклонений предусматривает:

• внедрение инструментария для расчета отклонений фактических величин от плановых по всем видам планов;

• разработку мероприятий по устранению выявленных отклонений.

В зависимости от величины отклонений осуществляется либо корректировка оперативных планов, либо стратегия предприятия в целом.

7.4. В каких ситуациях преждевременно

7.4. В каких ситуациях преждевременно

– Конец работы –

Эта тема принадлежит разделу:

Темпы внедрения контроллинга

На сайте allrefs.net читайте: Темпы внедрения контроллинга.

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Темпы внедрения контроллинга

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.071 сек.

Новости и инфо для студентов