Планирование и нормирование потребности в инструменте и технологической оснастке

Потребность предприятия в инструменте и технологической оснастке (далее в инструменте) складывается из расходного и оборотного фондов.

Расходный фонд — это годовая потребность в инструменте для выполнения запланированного объема и номенклатуры продукции. Расчет потребности по каждому виду инструмента ведется по утвержденным нормам расхода и годовой производственной программы.

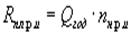

Расход режущего инструмента Rпл.р.и по каждой операции определяется по формуле:

где Qгод — годовой объем выпуска продукции (тыс. шт.);

nн.р.и — норма расхода инструмента на 1000 изделий (шт.).

Оборотный фонд — запас инструмента для обеспечения нормальной работы производства, образующийся:

- из складских запасов;

- эксплуатационного фонда на рабочих местах;

- инструмента в заточке;

- инструмента в ремонте;

- инструмента на контроле.