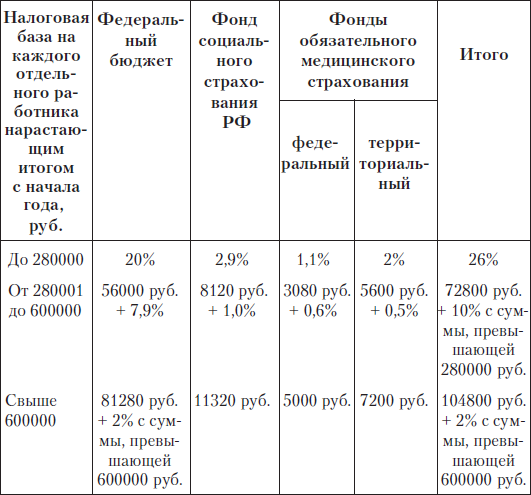

ЕДИНЫЙ СОЦИАЛЬНЫЙ НАЛОГ

Ставки для работодателей‑организаций, индивидуальных предпринимателей, физических лиц

Организационные, правовые и финансовые основы обязательного пенсионного страхования в Российской Федерации устанавливает Федеральный закон № 167‑ФЗ от 15.12.2001 г. «Об обязательном пенсионном страховании в Российской Федерации».

10.2.8. Какие налоги и сборы включают в состав прочих расходов?

Налоги, сборы и другие обязательные платежи, включаемые в себестоимость, как правило, выполняют воспроизводственную функцию и обеспечивают аккумуляцию необходимых средств. Это:

♦ сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

♦ плата за пользование недрами;

♦ отчисления на воспроизводство минерально‑сырьевой базы;

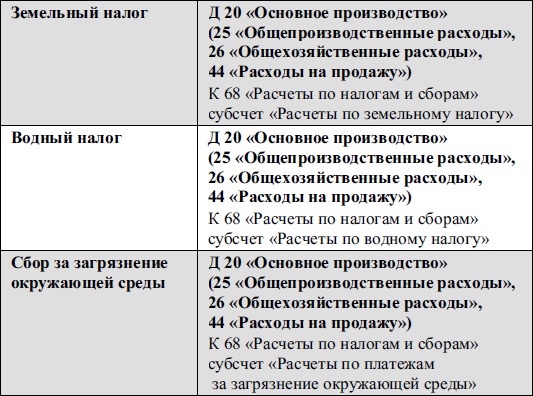

♦ водный налог;

♦ земельный налог;

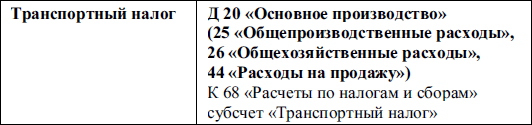

♦ транспортный налог;

♦ плата за фактическое загрязнение (в пределах норматива) окружающей среды;

♦ плата за древесину, отпускаемую на корню;

♦ взносы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, производимые в соответствии с законодательством Российской Федерации.

К таким налогам относится и налог на добавленную стоимость – в тех случаях, когда суммы налога не возмещаются из бюджета и их отнесение на себестоимость прямо определено.

Налоги и сборы, отражаемые по дебету счетов учета затрат и расходов на продажу: