рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Финансы

- /

- Состав затрат, характеризующих результаты финансово-сбытовой деятельности

Реферат Курсовая Конспект

Состав затрат, характеризующих результаты финансово-сбытовой деятельности

Состав затрат, характеризующих результаты финансово-сбытовой деятельности - раздел Финансы, КУРСОВАЯ РАБОТА По дисциплине "Бухгалтерский (управленческий) учет" на тему: "Учет финансово-сбытовой деятельности" В Системе Управленческого Учета Формируется Информация О Расх...

В системе управленческого учета формируется информация о расходах, доходах и результатах деятельности в необходимых для целей управления аналитических разрезах. При этом руководство предприятия самостоятельно решает, в каких разрезах классифицировать объекты управления и как осуществлять их учет.

Финансово-сбытовая деятельность организации как часть общей системы производства сопровождается затратами, среди которых можно выделить: затраты, связанные со сбытом продукции, комиссионные сборы (отчисления), уплачиваемые сбытовым и другим посредническим предприятиям, затраты на сбор и распространение текущей маркетинговой информации, рекламные расходы, представительские расходы, и другие расходы связанные с финансово-сбытовой деятельностью.

К затратам, связанным со сбытом продукции относят услуги вспомогательных цехов, связанных с изготовлением тары и упаковки; стоимости тары, приобретенной на стороне, расходов по ремонту и содержанию тары, оплаты стоимостями упаковки изделий в случаях, когда стоимость тары им упаковки не оплачивается дополнительно покупателем, затраты на содержание складов готовой продукции, амортизации складских помещений, погрузо-разгрузочных машин и оборудования (кранов, электрооборудования и т.п.), заработной платы работников складов. Также в данную группу затрат входят транспортные расходы по доставке продукции на станцию отправления, погрузке в вагоны, контейнеры, суда; оплаты услуг транспортно-экспедиционных контор; оплаты железнодорожного тарифа или других транспортных издержек. Стоит отметить, что затраты по упаковке и транспортировке продукции, возмещаемые покупателями, в состав коммерческо-сбытовых расходов не включаются.

Комиссионные сборы (отчисления), уплачиваются сбытовым и другим посредническим предприятиям в соответствии с договором для расширения рынков сбыта и объема продаж.

Затраты на сбор и распространение текущей маркетинговой информации - услуги сторонних организаций по сбору внешней информации; расходы на содержание дистрибьюторов, розничных торговцев и других лиц, занимающихся сбором информации о конкурентах; время (заработная плата), затраченное на чтение книг, журналов и других специализированных изданий, на беседы с клиентами, поставщиками и др.; материальное стимулирование за предоставление важных сведений, содержание специальных отделов.

Затраты на маркетинговые исследования состоят из затрат по исследованию потребительских мотиваций, рекламных текстов, эффективности рекламы, проблем информирования потребителей, реакции на новый товар, потенциальных возможностей рынка, определение каналов сбыта, изучение тенденций деловой активности, операций долгосрочно и краткосрочного прогнозирования. Эти услуги могут быть выполнены специализированными фирмами или отделом предприятия.

Расходы по рекламе - затраты на рекламную деятельность; стоимость рекламных обращений, включающая расходы по охвату лиц, частоте появления рекламы; стоимость конкретных носителей рекламы; стоимость средств стимулирования сбыт - образцы, купоны, упаковки по льготной цене, зачетные талоны и премии; участие в выставках, ярмарках, организация и участие в профессиональных встречах, экспозициях, демонстрациях товара и др.

Представительские расходы, связанные с коммерческой деятельностью, состоят из расходов на проведение официальных приемов представителей других предприятий (включая иностранных), прибывших для переговоров по осуществлению мероприятий, связанных с установлением и поддержанием взаимовыгодного сотрудничества; посещение культурно-зрелищных мероприятий; буфетное обслуживание во время переговоров и мероприятий культурной программы; оплата услуг лиц для переговоров, не состоящих в штате; транспортное обеспечение во время мероприятий.

В состав других расходов входят затраты на содержание финансово-сбытового отдела - заработная плата работников с начислениями, командировочные, почтовые, телефонные расходы и др.; содержание торговых представительств - зарплата с начислениями сотрудников, аренда помещений, телефаксные и другие расходы; расходы по сертификации продукции; износ нематериальных активов - торговых знаков, марок и т.п.; другие расходы.

Все эти расходы вместе с производственной себестоимостью составляют полную себестоимость продукции.

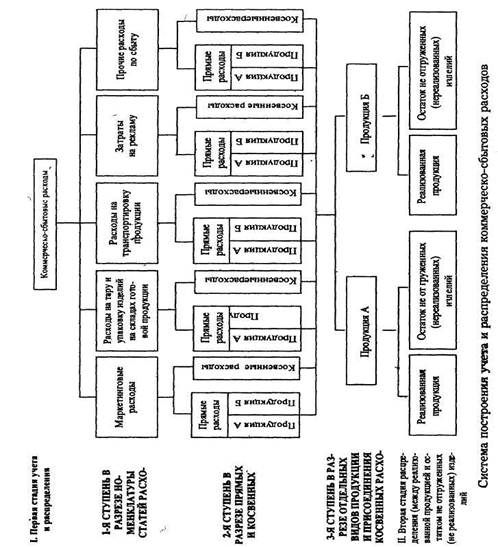

Более четкое представление о классификации коммерческо-сбытовых расходов можно получить из схемы, представленной на рис.1.

Рис.1 Классификация коммерческо-сбытовых расходов

– Конец работы –

Эта тема принадлежит разделу:

КУРСОВАЯ РАБОТА По дисциплине "Бухгалтерский (управленческий) учет" на тему: "Учет финансово-сбытовой деятельности"

Государственного образовательного учреждения... Высшего профессионального образования... Всероссийского заочного финансово экономического института...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Состав затрат, характеризующих результаты финансово-сбытовой деятельности

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.011 сек.

Новости и инфо для студентов