Показатели эффективности использования оборотного капитала

Важнейшими показателями эффективности использования оборотного капитала являются коэффициенты оборачиваемости и показатели длительности оборота.

Коэффициент оборачиваемости оборотного капитала (Коб) характеризует количество оборотов оборотных средств в течение определенного периода (обычно года).

Коб=В/ОБК,

где В — выручка от реализации продукции, р.;

ОБК — средняя величина оборотного капитала, р.

Коэффициент закрепления(Кзак) характеризует количество оборотного капитала, приходящееся на 1 рубль реализуемой продукции. Данный показатель, обратный коэффициенту оборачиваемости:

Кзак= ОБК/В

Длительность оборота — это период времени, за который оборотные средства совершают один полный кругооборот:

Д= Fк/Коб

где Fк — продолжительность календарного периода, дни;

Коб — коэффициент оборачиваемости.

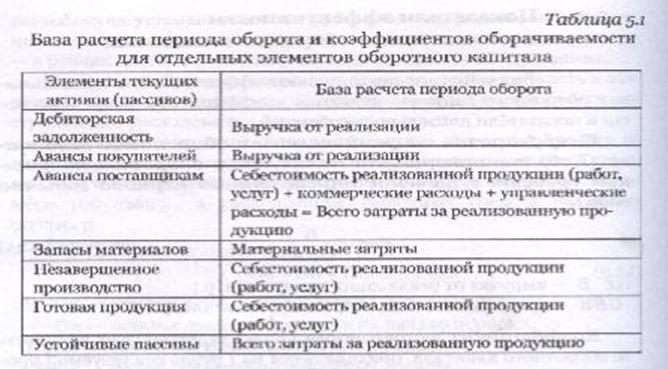

Коэффициенты оборачиваемости и длительности оборота могут быть рассчитаны по отдельным элементам оборотных средств на основе соответствующей базы расчета (табл. 5.1)

Средняя величина текущих активов и текущих пассивов определяется по данным «Бухгалтерского баланса» (форма № 1) на основе расчета средней арифметической величины, информация о выручке от реализации и затратах за реализованную продукцию представлена в «Отчете о прибылях и убытках» (форма № 2).

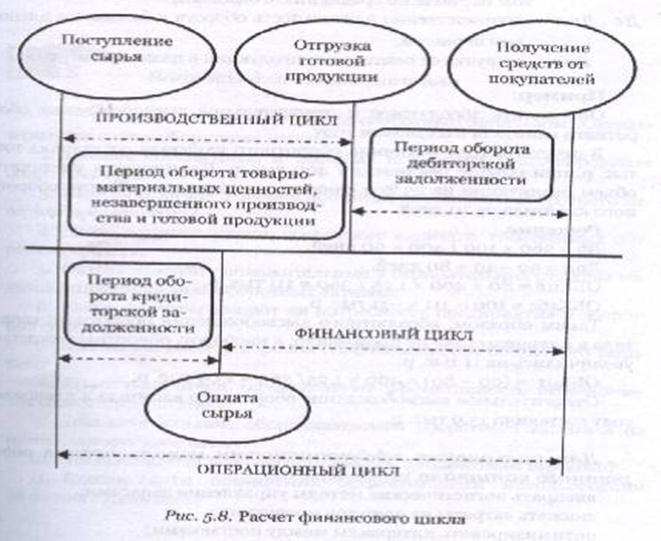

Операционный циклоборотных средств (Доц) — это промежуток времени с момента закупки сырья и материалов у поставщиков до оплаты готовой продукции покупателями. Операционный цикл не учитывает время нахождения денежных средств на счетах и в кассе и рассчитывается по формуле:

Доц=Дз+Ддз,

где Дз — длительность оборота запасов, дни;

Ддз — длительность оборота дебиторской задолженности, дни.

Финансовый циклоборотных средств (Дфц) — это промежуток между сроком платежа предприятия по своим обязательствам перед поставщиками и получением денег от покупателей:

Дфц = Доц - Дкз,

где Дкз — длительность оборота кредиторской задолженности, дни.

Уменьшение операционного и особенно финансового циклов является положительной тенденцией.

Логику расчета показателей операционного и финансового цикла можно представить в виде схемы (см. рис. 5.8).