рефераты конспекты курсовые дипломные лекции шпоры

- Раздел Финансы

- /

- Кредитные отношения

Реферат Курсовая Конспект

Кредитные отношения

Кредитные отношения - раздел Финансы, Общая методика финансовых вычислений Кредит – Предоставление Денежных Средств Во Временное Пользов...

Кредит – предоставление денежных средств во временное пользование на условиях возвратности в определенный срок и уплатой процентов.

Если кредит выдается банком или финансовой компанией, то это банковский кредит. К разновидностям банковского кредита относятся: ипотечный, потребительский, кредит на неотложные нужды, на производственные цели и т. д. Обычно это краткосрочные или среднесрочные кредиты (за исключением ипотечного, средний срок которого составляет до 30 лет) с целью увеличить оборотный капитал предприятия или кредит на удовлетворение личных потребностей для физических лиц.

Перед заключением кредитного договора банк проверяет дееспособность, правоспособность и платежеспособность клиента. Для этого проводится анализ бухгалтерской отчетности предприятия, отчеты о состоянии дел, структура капитала, экономическая эффективность и т. д. Если в качестве клиента выступает физическое лицо, тогда необходимы документы, подтверждающие личность, справки о доходах, индивидуальный идентификационный номер налогоплательщика и т. д. В кредитном договоре указываются сумма и срок кредита, проценты и прочие расходы, обеспечение кредита, форма выдачи кредита.

Если фирма хорошо известна и надежна, обеспечением служит само имя и репутация фирма. В других случаях обеспечением является имущество предприятия – здание, оборудование, ценные бумаги, запасы и т. д.

Физическим лицам кредит может выдаваться под залог имеющегося в собственности заемщика имущества (квартиры, дачного участка, автомобиля и т.д.) и поручительства третьих лиц.

В кредитном соглашении оговариваются условия погашения и возврата кредита. На практике, вся сумма и проценты по кредиту могут быть возвращены:

а) в конце срока или единым платежом;

б) по частям в течение срока погашения кредита:

– равными платежами;

– уменьшающимися платежами.

Для определения суммы возврата кредита и процентов по нему, на условии его погашения в конце срока, используется методика финансовых вычислений, рассмотренная в гл. 1. Другие случаи имеют следующие особенности в расчетах.

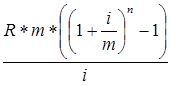

Если сумма кредита погашается равными частями в течение срока погашения кредита после определения наращенной стоимости, тогда величина равного платежа определяется по формуле

R1 =  , (30)

, (30)

где R1 – сумма погасительного платежа, руб.; S – наращенная сумма, руб.; t – срок обращения кредита, годы, дни и т. д.; n – число погасительных платежей за весь срок обращения кредита.

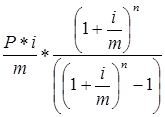

Если же сумма кредита погашается равными частями в течение срока погашения кредита и окончательная сумма наращенной стоимости неизвестна (что чаще встречается на практике банковского кредитования при составлении графика платежей по кредиту), тогда величина равного платежа определяется по формуле

R2 =  , (31)

, (31)

где р – первоначальная стоимость кредита, руб.

Пример 30

Составить план погашения кредита в размере 900 млн руб. серией из 6 равных платежей, которые должны выплачиваться в конце каждого года. Процентная ставка – 10 % годовых.

Решение

Ежегодный платеж составит:

R =  = 206,647 , млн. руб.

= 206,647 , млн. руб.

Таблица 2

План погашения кредита (график платежей)

| Годы | Остаток кредита, млн. руб. | Годовые взносы, млн.руб. | ||

| Кредит | Проценты | Всего | ||

| 4-3 | i на остаток кредита | R2 | ||

| А | ||||

| 900,000 | 116,647 | 90,000 | 206,647 | |

| 783,353 | 128,312 | 78,335 | 206,647 | |

| 655,042 | 141,143 | 65,504 | 206,647 | |

| 513,899 | 155,257 | 51,390 | 206,647 | |

| 358,642 | 170,783 | 35,864 | 206,647 | |

| 187,860 | 187,860 | 18,786 | 206,647 | |

| Итого | - | 1 239,882 |

Общие расходы по погашению кредита составят 1 239,882 млн руб.

В случае погашения кредита уменьшающимися платежами, проценты начисляются на оставшуюся сумму долга, и в результате сумма погасительного платежа будет уменьшаться к концу срока погашения кредита. Пример погашения кредита уменьшающимися платежами представлен в примере 31.

Пример 31

Господин Иванов получил кредит на потребительские цели в размере 60 000 руб. на 1 год под 19 % годовых. Рассчитать сумму погашения кредита и начисленных процентов уменьшающимися платежами, при условии ежемесячного погашения кредита.

Решение

Таблица 3

План погашения кредита (график платежей)

| Период | Остаток кредита, тыс.руб. | Сумма взноса, тыс.руб. | ||

| Сумма кредита | Сумма процентов | Всего | ||

| R1 |  на остаток кредита на остаток кредита

| 2+3 | ||

| А | ||||

| 0,948 | 5,948 | |||

| 0,869 | 5,869 | |||

| 0,790 | 5,790 | |||

| А | ||||

| 0,711 | 5,711 | |||

| 0,632 | 5,632 | |||

| 0,553 | 5,553 | |||

| 0,474 | 5,474 | |||

| 0,395 | 5,395 | |||

| 0,250 | 5,250 | |||

| 0,237 | 5,237 | |||

| 0,158 | 5,158 | |||

| 0,079 | 5,079 | |||

| Итого | – | 66,096 |

В данном примере на остаток долга начисляются проценты исходя из ставки 19 % годовых. Таким образом, реальная ежемесячная ставка составила 1,58 % ( ). Однако в различных ситуациях на остаток долга может начисляться процент, исходя из установленной процентной ставки, то есть без корректировки на конкретный период начисления.

). Однако в различных ситуациях на остаток долга может начисляться процент, исходя из установленной процентной ставки, то есть без корректировки на конкретный период начисления.

Иногда банк или финансовая компания, выдавшие кредит, требуют внести обеспечение (залог) в виде процентной ставки от номинальной стоимости кредита. Если залог и проценты за выданный кредит выплачиваются при выдаче кредита, то это увеличивает реальную процентную ставку за пользование кредитом (о которой говорилось в гл. 1). Таким образом, в этой ситуации реальная процентная ставка рассчитывается по формуле

ip =

, (32)

, (32)

где p – первоначальная сумма кредита, руб.; i – процентная ставка за пользование кредитом, выраженная в коэффициенте, ед.

Если банк требует залог (процент от суммы кредита), то реальная процентная ставка в этом случае рассчитывается по формуле

ip =  , (33)

, (33)

где r – залог, в виде процента от суммы кредита, выраженный в коэффициенте, ед.

Одной из форм кредита является ломбардный кредит, выдаваемый под залог ценных бумаг. На практике срок ломбардного кредита не превышает 3 месяцев, а величина кредита – 90 % курсовой стоимости ценных бумаг.

Пример 32

Предприятие получило кредит на два месяца под залог 100 акций, курсовая стоимость которых составила 100 000 руб. Номинальная величина кредита – 70 % от курсовой стоимости акций. Процентная ставка за кредит – 16 %. Банк за обслуживание кредита взимает 0,3 %. Рассчитать сумму кредита и реальную процентную ставку.

Решение

Сумма кредита:

100 · 100 · 0,7 = 7 , млн. руб.

Проценты за кредит:

7  · 0,16 = 0,19 , млн. руб.

· 0,16 = 0,19 , млн. руб.

За обслуживание кредита:

7 · 0,003 = 0,021 , млн. руб.

Сумма полученного кредита:

7 – 0,19 – 0,021 = 6,789 , млн. руб.

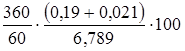

Реальная процентная ставка за кредит:

= 18,6 , %.

= 18,6 , %.

Особенностями коммерческого кредита является то, что кредит предоставляется одной фирмой другой. На практике, это поставка товара. Оплата производится после реализации товаров или выполнения услуг. Оформляется коммерческий кредит векселем или счет-фактурой, и отражается как дебиторская задолженность покупателя и кредиторская задолженность для продавца. Процентная ставка по коммерческому кредиту ниже, чем по банковскому.

Для покупки дорогостоящих товаров физическим лицам предоставляется потребительский кредит. Обычно его предоставляет банк, торговая организация или финансовая компания. Одна из форм такого кредита – продажа товаров в рассрочку.

В настоящее время банки начинают выдавать ипотечные кредиты. Под ипотекой понимается денежная ссуда, предоставляемая под залог недвижимого имущества. На период ипотеки заложенное имущество находится в собственности кредитора, но во владении заемщика. В случае нарушения заемщиком условий сделки по решению суда заложенное имущество продается для удовлетворения требований кредитора или объявляется его собственностью.

Существуют следующие варианты ипотеки:

- традиционная ипотека, при которой сумма кредита погашается равными частями через определенные периоды;

- ипотека, с изменяющейся процентной ставкой (в некоторых случаях процентную ставку привязывают к коэффициенту инфляции и (или) курсу доллара.

Расчет суммы погашения ипотечного кредита и размера равного периодического платежа осуществляется с помощью следующих формул:

S =  ; (34)

; (34)

R =  . (35)

. (35)

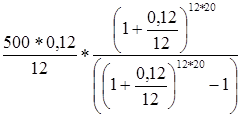

Пример 33

Размер ипотечного кредита 500 000 руб. Срок – 20 лет. Процентная ставка – 12 % годовых. Рассчитать сумму погашения кредита и размер ежемесячного равного платежа.

Решение

R =  = 5,5054 , руб.

= 5,5054 , руб.

S =  = 5 446,276 , руб.

= 5 446,276 , руб.

– Конец работы –

Эта тема принадлежит разделу:

Общая методика финансовых вычислений

ОГЛАВЛЕНИЕ... Введение Общая методика финансовых вычислений Начисление процентов Расчет наращенной стоимости...

Если Вам нужно дополнительный материал на эту тему, или Вы не нашли то, что искали, рекомендуем воспользоваться поиском по нашей базе работ: Кредитные отношения

Что будем делать с полученным материалом:

Если этот материал оказался полезным ля Вас, Вы можете сохранить его на свою страничку в социальных сетях:

| Твитнуть |

Хотите получать на электронную почту самые свежие новости?

Подпишитесь на Нашу рассылку

Реклама

Информация в виде рефератов, конспектов, лекций, курсовых и дипломных работ имеют своего автора, которому принадлежат права. Поэтому, прежде чем использовать какую либо информацию с этого сайта, убедитесь, что этим Вы не нарушаете чье либо право.

© copyright 1999 - 2024 allRefs.net. Все права защищены. Страница сгенерирована за: 0.019 сек.

Новости и инфо для студентов